转自:财联社

财联社12月31讯(编辑 刘晨)节前最后一天,资金面偏紧,银行间隔夜加权利率上行近30bp。基金继续抢配,国债活跃券交易笔数较昨日有所回升,30年期主力合约涨0.79%。具体来看:

国债期货集体收涨,30年期主力合约涨0.79%,全年累计涨17.77%;10年期主力合约涨0.31%,全年涨5.92%;5年期主力合约涨0.18%,全年涨3.54%;2年期主力合约涨0.07%,全年涨1.43%。

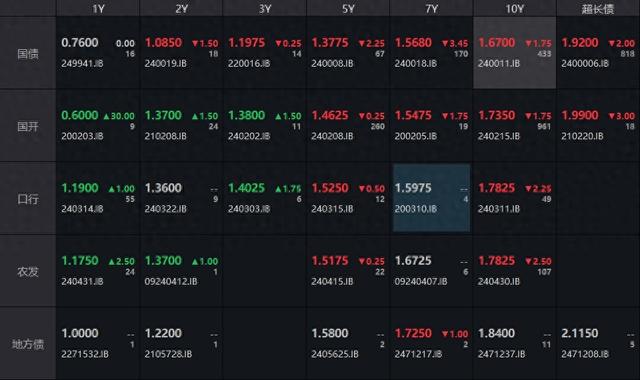

银行间主要利率债收益率多数下行。截止北京时间16:30,10年期国债活跃券240011收益率下行1.75bp报1.67%,30年期国债活跃券2400006收益率下行2bp报1.92%,10年期国开活跃券240215收益率下行1.75bp报1.735%。

(资料来源:WIND,财联社整理)

(资料来源:WIND,财联社整理)业内人士对财联社表示,尽管政金债明年发行或放量,还有央行处罚做债不规范机构等利空因素较多,但中长端利率债交易热度不减。基金全天持续买入,银行和证券为主要对手盘,下午权益市场走低进一步提振债市做多情绪,7-30年国债活跃券利率均下行2bp左右,国债期货全线下行。

基本面方面,中国12月官方制造业PMI为50.1,比上月下降0.2个百分点,制造业继续保持扩张。12月官方非制造业PMI为52.2,前值50,非制造业景气水平明显回升。 国家统计局表示,12月份制造业采购经理指数连续三个月位于扩张区间,非制造业商务活动指数明显回升,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平延续回升向好态势。

中信证券称,春节前受税期和取现需求叠加影响,资金利率可能趋于收敛,机构止盈情绪也可能给市场带来一定的扰动;但是考虑到货币政策要求“适时降准降息”,机构欠配压力客观存在,债市仍将维持震荡偏强走势。10年期国债利率若在1.7%下方可能会进行短期的低位整理,但是若在1.7%的上方,仍会吸引资金入场。

公开市场方面,央行公告称,为保持银行体系流动性充裕,12月31日以固定利率、数量招标方式开展了1577亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日641亿元逆回购到期,全天净投放936亿元。

资金面方面,Shibor短端品种多数上行。隔夜品种上行8.7BP报1.454%;7天期上行1.6BP报1.966%,创2024年6月以来新高;14天期上行8.3BP报2.163%,创2024年3月以来新高;1个月期下行0.36BP报1.681%,创2022年11月以来新低。

银行间回购定盘利率表现分化。FR001涨70.0个基点报2.2%;FR007持平报2.2%;FR014跌5.0个基点报2.0%。

银银间回购定盘利率多数上涨。FDR001涨10.0个基点报1.47%;FDR007涨19.0个基点报2.15%;FDR014持平报2.1%。

银行间回购利率多数上行:

(数据来源:WIND,财联社整理)

(数据来源:WIND,财联社整理)存单方面,今日3M期国股在1.56%-1.64%位置需求较好,较前一日下行4bp,1Y期国股报在1.56%-1.63%的位置,较前一日下行2.5bp。AAA级存单方面,9M成交在1.61%,1Y成交在1.6%的位置。

(数据来源:Choice,财联社整理)

(数据来源:Choice,财联社整理)(财联社 刘晨)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)