2024年12月中旬,备受瞩目的个人养老金制度正式从36个先行试点地区全面铺开至全国范围。在此次调整中,养老金产品的指数化扩容成为了一大亮点,个人养老金账户终于纳入了今年以来持续出圈、呼声颇高的宽基指数基金。

为什么是宽基指数基金?如何看待宽基长投对于个人养老账户的必要性与确定性?接着看,小编带你好好捋一捋。

01论必要性——养老投资为什么需要宽基指数基金?

宽基指数基金何以在众多投资品种中“脱颖而出”?

除了宽基指数在布局层面的一系列优势与逻辑,更深层次的原因则源于长期投资养老对于收益率的客观要求。

在日常生活中,我们常常陷入一个误区:认为只要养老投资的收益率能够超过通货膨胀率(即覆盖CPI的涨幅),就已足够。

然而,国内CPI统计中食品所占比重较大,而食品价格具有明显的周期性,如若剔除食品价格的影响,真实的通胀变化或许远比CPI所呈现的更发人深省。

过去的三十年间,中国如同乘风破浪的巨轮,驶入了全球经济发展的最前沿。从1990年到2023年,我国GDP规模实现了惊人的66倍增长,而广义货币供应量(M2)更是飙升了190倍。

时代的车轮滚滚向前,随之而来的是,货币环境的深刻变革也重塑了居民财富的新格局。

数据来源:国家统计局,平均工资为城镇非私营单位就业人员平均工资,wind

数据来源:国家统计局,平均工资为城镇非私营单位就业人员平均工资,wind以一个直观的例子来说明这一变化:

90年代初,“万元户”便足以令人艳羡不已,成为中产阶层之上的存在。然而,如果将这1万元现金保留至今日,又会如何呢?

中国人民银行公布的2024年第一季度金融统计数据显示,三十年之后,中国居民人均存款已突破11万元大关。

而那笔曾经令人瞩目的1万元存款,在1990年的北京可以买到8平米的房子;但若是将这1万元简单地按照CPI+1%的存款利率存放33年,到手的7万元于今日之北京,只能购买到大约1.3平米的住房面积,缩水幅度达到了惊人的84%。

不难发现,战胜CPI并不等同于真正实现了财富的保值与增值,对抗购买力缩水才是一次悄无声息,但我们每个人都必须要参与的赛跑。

从这个视角审视,仅仅应对通货膨胀是远远不够的,养老投资的收益率必须要跟上社会购买力的真实增长,而工资增速和GDP增长率才是决定整个社会购买力的核心因素。

即便考虑到经济转型步入新阶段的因素,参照“十四五”规划到2035年实现人均收入翻番的经济增长目标,我们养老金投资的长期收益率也最好能达到6%左右。

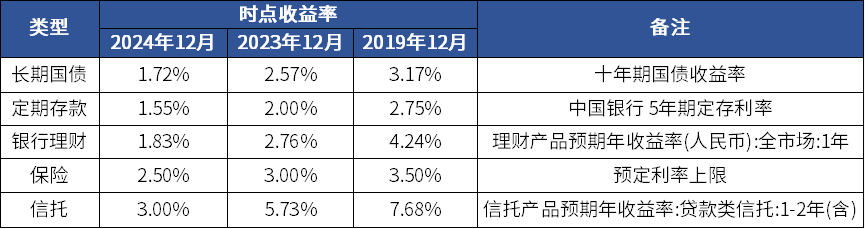

然而,我们面临的客观环境是,市场的利率环境正在逐步走低。

今年以来,十年期国债收益率呈现震荡下行态势,从年初的2.3%来到当前的1.7%附近。参照海外经济体的经验,随着人口老龄化趋势的加剧以及经济增速进入新常态,低利率环境或是大势所趋。

图:低利率环境下,居民主流理财方式预期收益率走低

来源:Wind,统计时点分别为2024.12.18/2023.12.31/2019.12.31。

来源:Wind,统计时点分别为2024.12.18/2023.12.31/2019.12.31。正是基于这一长期收益率水平的要求,权益资产就成为了我们必须要考虑的方向。

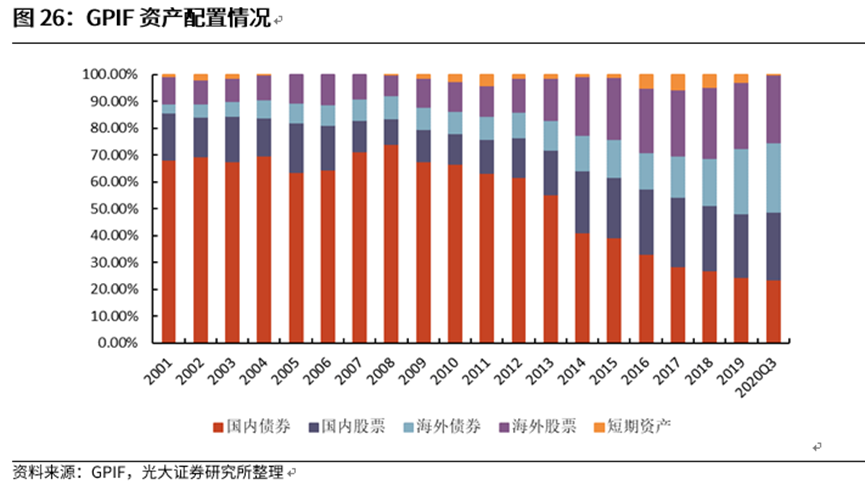

放眼长期,对于权益资产的配置的确有望成为实现投资目标的重要来源。从国外的养老金配置来看,韩国NIP权益类资产配置比例已经达到43.5%,日本政府养老金投资基金(GPIF)亦将权益资产目标配置比例由2006年的20%逐步提高到2020年的50%,且被动投资的比例超过90%。

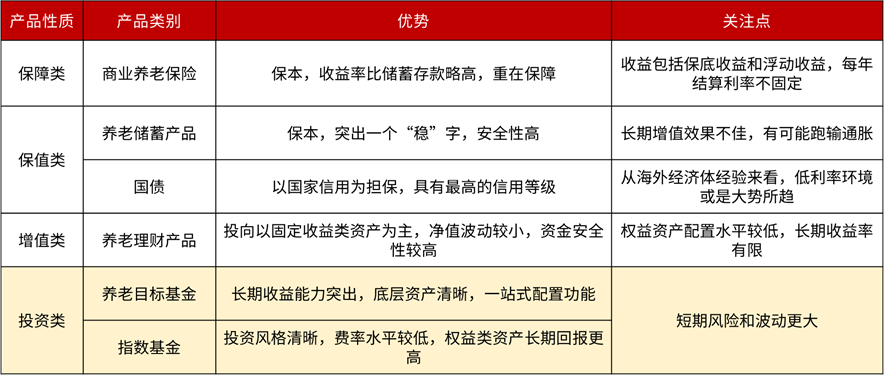

明确目标之后,如何才能获得一个理想的养老投资收益率呢?这就需要长期的规划与专业的管理。幸运的是,现在我们已经拥有了一个更优的解决方案:在个人养老金账户下布局成熟的养老投资产品。

以上仅供示例,不构成具体投资理财建议

从税收优惠到长远规划,第三支柱个人养老金账户不仅为未来生活增添了一份有益的补充,更在当下这个普遍关注“被动收入”的时代,提供了多一种选择。

02谈“确定性”——长投宽基指数基金到底能否获益?

哪怕暂且将布局权益的必要性搁置一旁,投资宽基指数的确能实现长期盈利。要理解其盈利能力,自然需要回归本质,也就是弄明白——投资宽基指数基金究竟赚的是什么钱。

其一,是借助市场波动,通过低买高卖获取差价。

这意味着在市场低估或合理时买入并持有,待价格回升至高估区间后逐步卖出以锁定利润。

这一过程直观地体现在基金定投中的“微笑曲线”上——通过定投的方式来摊薄持仓成本,实现“低买”;在价格上涨到一定程度时卖出,从而获得收益。

其二,是分享企业成长带来的“水涨船高”。

宽基指数是一篮子优质上市公司的缩影,例如中证A500指数,它包含了沪深两市各行业规模较大且流动性良好的500家企业。

随着国民经济的持续发展,这些具有代表性的百业龙头也将从中受益。因此,长期来看,宽基指数总会跟随着时代的发展顺势向前,跟随GDP的正增长水涨船高,而任何偏离价值的价格最终都会被拉回正轨。

其三,则是股息分红所带来的现金流与复利。

核心宽基指数中汇聚了各行各业的领军企业,这些公司通常拥有更为稳定的盈利和现金流,并倾向于定期将一部分利润以股息的形式回馈给股东。投资者持有宽基指数基金,就可以间接享受到成分股的分红收益。

更重要的是,获得的股息分红可以进行再投资,买入更多的宽基指数基金份额,以一种复利“滚雪球”的模式,在长期内显著提高投资者的整体收益水平。

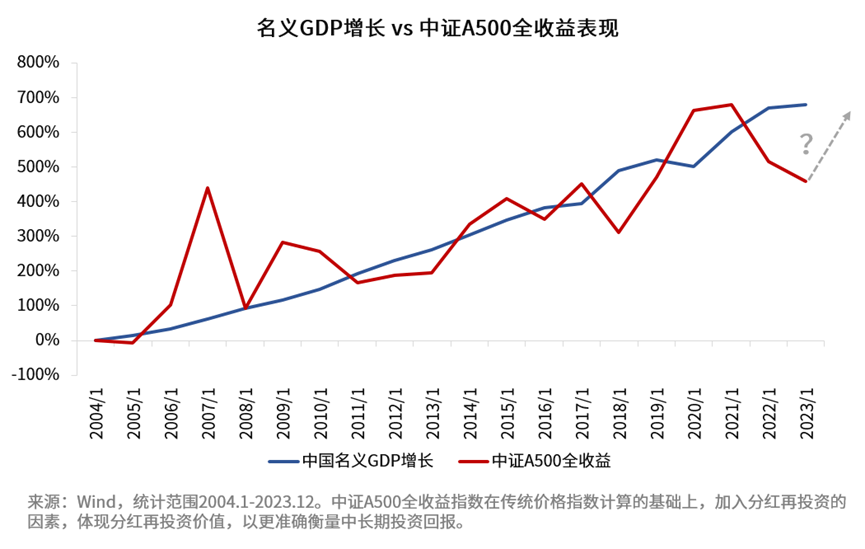

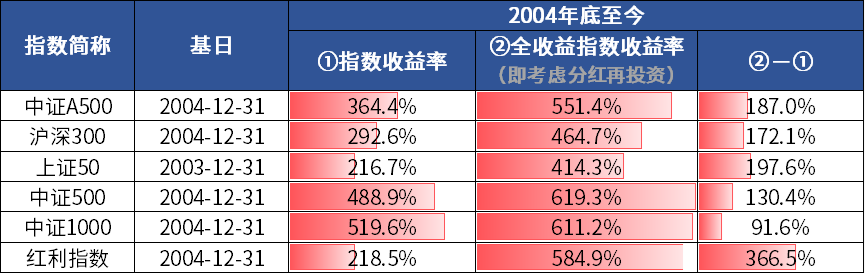

来源:Wind,统计区间2004.12.31-2024.12.18。指数历史表现不预示未来走势,不代表基金产品收益。

来源:Wind,统计区间2004.12.31-2024.12.18。指数历史表现不预示未来走势,不代表基金产品收益。事实上,权益类资产通常的特点是高收益与高波动并存,即便由于资本市场的固有属性,宽基指数在短期的波动在所难免,但对于一个GDP长期正增长的经济体,股市长期向上的趋势不会发生改变,因而投资宽基指数基金的确是可以赚钱的。

当普通投资者面对纷繁复杂的股票分析框架和行业研究壁垒时,与其在雾里看花中徘徊不定,不如借助指数基金这样的工具化投资,去坚定地信仰一类趋势、一种未来,来见证时间的力量与复利的魅力。

正如巴菲特在在1996年的致股东信中所说:大部分投资者,包括机构投资者和个人投资者,早晚会发现,最好的股票投资方法是购买管理费用较低的指数基金。

最后,小编想说几句心里话。

在刚刚过去的周末,冬至的脚步方才迈过,凛冽的寒风里落下了些许冬日的印记。而人生的冬季,则往往始于退休后的晚年时光,这个漫长的季节占据了人生旅程的三分之一,伴随着每个人都需要直面的资金压力。

如果能在人生的春夏之际,精心规划养老现金流,便能以科学的方式为人生的“冬季”储备充足的底气,以资产负债的匹配确保现金流的“刚兑”,以未雨绸缪许岁月以丰饶。

从某种意义上讲,参与个人养老金,实则是我们为未来的自己撒下了一颗希望的种子。这颗种子,承载着对暮年时光的美好期许,蕴含着抵御生活风雨的力量,在时光的沃土里静静蛰伏、生根发芽。在人生的新阶段,陪伴我们静待“冬至阳生春又来”。

(文章来源:华夏基金)

(责任编辑:138)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)