1

本周观点

本周行业动态分析

美国12月降息落地,谨慎态度引发油价回调。12月19日,美联储宣布将基准利率下调25个基点,降息如期落地;对2025年美国降息的态度,美联储更加谨慎,美联储四位官员对2025年降息幅度的预期为25个基点或更少,美联储点阵图显示,美联储预期2025年将降息两次、每次25个基点,而9月份预期为降息四次、每次25个基点。在此影响下,市场风险偏好降温,油价有所回落。当前OPEC+挺油价意愿较强,但考虑到非石油主产国25年产量持续增长,后续仍需关注25年需求增长情况。

美元指数上升;油价下跌;东北亚LNG到岸价格上涨。截至12月20日,美元指数收于107.83,周环比上升0.89个百分点。1)原油方面,截至12月20日,布伦特原油期货结算价为72.94美元/桶,周环比下跌2.08%;WTI期货结算价为69.46美元/桶,周环比下跌2.57%。2)天然气方面,截至12月20日,NYMEX天然气期货收盘价为3.75美元/百万英热单位,周环比上涨14.72%;东北亚LNG到岸价格为13.94美元/百万英热,周环比上涨2.63%。

美国原油产量下降,炼油厂日加工量下降。1)原油方面,截至12月13日,美国原油产量1360万桶/日,周环比下降3万桶/日。2)成品油方面,截至12月13日,美国炼油厂日加工量为1661万桶/日,周环比下降5万桶/日;汽油产量为987万桶/日,周环比下降17万桶/日;航空煤油产量为180万桶/日,周环比下降14桶/日;馏分燃料油产量为509万桶/日,周环比下降14万桶/日。

美国原油库存下降,汽油库存上升。1)原油方面,截至12月13日,美国战略原油储备为39305万桶,周环比上升52万桶;商业原油库存为42102万桶,周环比下降93万桶。2)成品油方面,车用汽油库存为22204万桶,周环比上升235万桶;航空煤油库存为4133万桶,周环比下降58万桶;馏分燃料油库存为11816万桶,周环比下降318万桶。

欧盟储气率下降。截至12月19日,欧盟储气率为76.45%,较上周下降2.98个百分点。

柴油价差扩大,涤纶长丝价差扩大。1)炼油板块,截至12月20日,NYMEX汽油和取暖油期货结算价为1.95/2.24美元/加仑,周环比变化-2.57%/-1.48%,和WTI期货结算价差为12.45/24.47美元/桶,周环比变化-2.60%/+1.74%。2)化工板块,截至12月20日,乙烯/丙烯/甲苯和石脑油价差为186/211/91美元/吨,较上周变化+3.06%/+5.25%/+13.04%;FDY/POY/DTY价差为1731/1231/2631元/吨,变化+5.11%/+12.24%/+3.31%。

投资建议:我们推荐以下两条主线:1)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注产量持续增长且桶油成本低的中国海油、抗风险能力强且资源量优势强的中国石油、高分红一体化公司中国石化;2)国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

2

本周市场行情回顾

本周石化板块表现

截至12月20日,本周中信石油石化板块下跌1.4%,沪深300下跌0.1%,上证综指下跌0.7%,深证成指下跌0.6%。

截至12月20日,沪深300周下跌0.14%,中信石油石化板块周下跌1.37%。各子板块中,炼油板块周涨幅最大,为0.01%;油品销售及仓储板块周跌幅最大,为4.70%。

本周石化行业上市公司表现

本周宇新股份涨幅最大。截至12月20日,石油石化行业中,公司周涨跌幅前5位分别为:宇新股份上涨8.49%,蒙泰高新上涨5.93%,新奥股份上涨5.81%,广聚能源上涨1.60%,沈阳化工(维权)上涨1.56%。

本周国际实业跌幅最大。截至12月20日,石油石化行业中,国际实业下跌13.95%,和顺石油下跌8.16,东方盛虹下跌7.67%,宝利国际下跌7.05%,渤海化学下跌7.05%。

3

本周行业动态

2024年12月16日

12月16日,金十数据报道,国家统计局公布2024年11月份能源生产情况。原油生产保持增长。11月份,规上工业原油产量1725万吨,同比增长0.2%;日均产量57.5万吨。进口原油4852万吨,同比增长14.4%。1—11月份,规上工业原油产量19492万吨,同比增长1.9%。进口原油50559万吨,同比下降1.9%。12月16日,金十数据报道,阿塞拜疆杰伊汉港1月份原油出口量将为1824万桶,12月份为1833万桶。

12月16日,金十数据报道,欧盟理事会当地时间16日发布公报说,欧盟通过了第15轮对俄罗斯制裁措施。新制裁措施的一个重要组成部分是针对所谓的俄罗斯“影子舰队”,欧盟声称俄方利用这些船只来规避石油价格上限和其他贸易制裁措施。新制裁措施还将54名个人和30个实体添加到制裁名单。乌克兰危机升级以来,欧盟大幅扩大了对俄制裁范围。针对欧盟的制裁,俄罗斯采取了反制措施。

12月16日,金十数据报道,国家统计局公布2024年11月份能源生产情况。天然气生产稳步增长。11月份,规上工业天然气产量207亿立方米,同比增长3.1%;日均产量6.9亿立方米。进口天然气1080万吨,同比下降0.8%。1—11月份,规上工业天然气产量2246亿立方米,同比增长6.4%。进口天然气12024万吨,同比增长12.0%。

12月16日,金十数据报道,国家统计局公布2024年11月份能源生产情况。原油加工由降转增。11月份,规上工业原油加工量5851万吨,同比增长0.2%,10月份为下降4.6%;日均加工195.0万吨。1—11月份,规上工业原油加工量64910万吨,同比下降1.8%。

2024年12月17日

12月17日,金十数据报道,机构计算显示,俄罗斯11月份的海运石油产品出口同比增长5.6%。

12月17日,金十数据报道,印度11月石油进口额为161亿美元。

12月17日,金十数据报道,巴克莱将布伦特原油2025年的公允价值预期下调至83美元/桶。

12月17日,金十数据报道,挪威国家石油公司(EQUINOR):新发现的石油和天然气储量估计在200万至1200万桶油当量之间,初步命名为RINGAND,可能不会单独用于商业开发。

2024年12月18日

12月18日,金十数据报道,联合石油数据库JODI:沙特10月原油出口量环比增加17.4万桶/日,至592.5万桶/日。

12月18日,金十数据报道,日本石油协会:截至12月14日当周,日本炼油厂平均开工率为76.4%,而12月7日当周为82.7%;截至12月14日当周,日本商业原油库存增加101万千升,达到1058万千升。

12月18日,金十数据报道,阿联酋富查伊拉石油工业区最新数据显示,截至12月16日当周,阿联酋富查伊拉港的成品油总库存为1781.1万桶,比前一周增加201.3万桶,增至三个月新高。

12月18日,国际石油网报道,乌兹日报网12月6日援引哈萨克斯坦石油运输公司新闻处报道,自2024年初以来,哈已向乌输送22.5万吨俄石油,比去年同期(12.9万吨)增加了74%。预计今年12月将继续过境哈输送4000吨俄产石油。

2024年12月19日

12月19日,金十数据报道,哈萨克斯坦将遵守欧佩克+在2025年的石油产量协议。

12月19日,金十数据报道,俄罗斯天然气工业股份公司:将继续通过乌克兰向欧洲输送天然气,周四输送量为4240万立方米。

12月19日,金十数据报道,新加坡企业发展局(ESG):截至12月18日当周,新加坡燃油库存增加1104.6万桶,达到8年多以来的新高2896.7万桶。

12月19日,金十数据报道,布伦特原油向上触及73美元/桶,日内涨0.64%。

2024年12月20日

12月20日,中国化工报报道,12月19日上午,中国石化齐鲁石化鲁油鲁炼转型升级技术改造项目在淄博市开工建设。鲁油鲁炼项目主要建设1000万吨/年常减压装置、100万吨/年乙烯及其下游配套装置等,对推动山东石化产业转型升级、助力中国石化做优做强具有重要意义。

12月20日,金十数据报道,1月份黑海CPC混合油出口量将保持在143万桶/日,与12月份的计划持平。

12月20日,金十数据报道,据英国金融时报:随着伊朗石油供应停止,叙利亚最大的炼油厂停止运营。

12月20日,国际石油网报道,截至2024年10月底,阿曼石油产量达3.03亿桶。原油产量下降6.6%至2.32亿桶,凝析油产量增长0.2%至7100万桶。平均产量达99.39万桶/日,平均价格达82.6美元/桶。石油总出口量为2.56亿桶,展示由总产量的84.6%。截至10月底,中国以2.41亿桶位居阿曼石油出口国首位,出口量同比增长2.4%。

4

本周上市公司动态

2024年12月18日

中油工程:12月18日,中国石油集团工程股份有限公司发布关于国有股份划转的进展公告。公告显示:2024年12月18日,本公司接到控股股东中国石油集团的通知。本次划转后,中国石油集团将直接持有本公司25.68亿股股份,约占本公司总股本的45.99%;通过中国石油集团工程服务有限公司间接持有本公司10亿股股份,约占本公司总股本的17.91%。中石化国际能源投资有限公司将直接持有本公司4.63亿股股份,约占本公司总股本的8.30%。本次划转不会导致本公司的控股股东或实际控制人发生变更。

2024年12月19日

石化油服: 12月19日,中石化石油工程技术服务股份有限公司发布关于以集中竞价交易方式回购A股股份的回购报告书公告。公告显示:中石化石油工程技术服务股份有限公司拟使用自有资金以集中竞价交易方式回购部分人民币普通股(A股)股份,用于注销并减少注册资本。回购总金额不低于人民币4000万元(含),不超过人民币5000万元(含),回购价格不超过人民币2.74元/股(含),预计本次回购股份数量约为1459.85万股到1824.82万股,约占公司于本公告日已发行总股本的0.08%到0.10%。

海油工程:12月19日,海洋石油工程股份有限公司发布关于新建专业铺管船的对外投资公告。公告显示:公司所属分公司海洋石油工程股份有限公司安装分公司拟建造一艘专业铺管船,项目总投资估算(含增值税)为13.75亿元人民币,项目全部投资为海油工程自有资金。

2024年12月20日

大庆华科:12月20日,大庆华科股份有限公司发布关于转让药业分公司部分资产的公告。公告显示:通过产权交易机构以公开挂牌交易方式,将药业分公司部分资产进行对外转让,挂牌底价不低于评估值1183.51万元,暂无需提交公司股东大会审议。按货币化补偿方式,将药业分公司外围道路及绿化用地交由政府进行有偿收储,价格不低于评估值383.38万元。

惠博普(维权):12月20日,华油惠博普科技股份有限公司发布关于回购公司股份实施完毕暨股份变动公告。公告显示:截至2024年12月19日,公司本次股份回购已实施完成。在回购期内,公司通过深交所股票交易系统以集中竞价方式已累计回购股份1313.77万股,占公司目前总股本的比例为0.9754%。最高成交价为2.74元/股,最低成交价为2.14元/股,支付的资金总额为人民币3099.17万元。

5

本周石化产业数据追踪

油气价格表现

据iFind数据,截至2024年12月20日,布伦特原油期货结算价为74.94美元/桶,较上周下跌2.08%;WTI期货结算价69.46美元/桶,较上周下跌2.57%。

截至2024年12月20日,NYMEX天然气期货收盘价为3.75美元/百万英热单位,较上周上涨14.72%;截至2024年12月20日,亨利港天然气现货价格为3.10美元/百万英热单位,较上周下跌1.59%;截至2024年12月20日,中国LNG出厂价为4569元/吨,较上周上涨1.40%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

据Bloomberg 12月20日的统计数据,2024年10月:

1)海运进口:中国292百万桶,同比下降9.1%,环比下降0.4%;印度136百万桶,同比上升4.2%,环比上升0.4%;韩国82百万桶,同比下降10.6%,环比下降0.5%;美国91百万桶,同比上升18.0%,环比上升8.3%。

2)海运出口:沙特195百万桶,同比下降3.2%,环比上升4.1%;俄罗斯130百万桶,同比下降9.7%,环比上升9.8%;美国116百万桶,同比下降7.7%,环比上升7.7%;伊拉克117百万桶,同比上升4.9%,环比上升5.5%。

天然气供需情况

炼化产品价格和价差表现

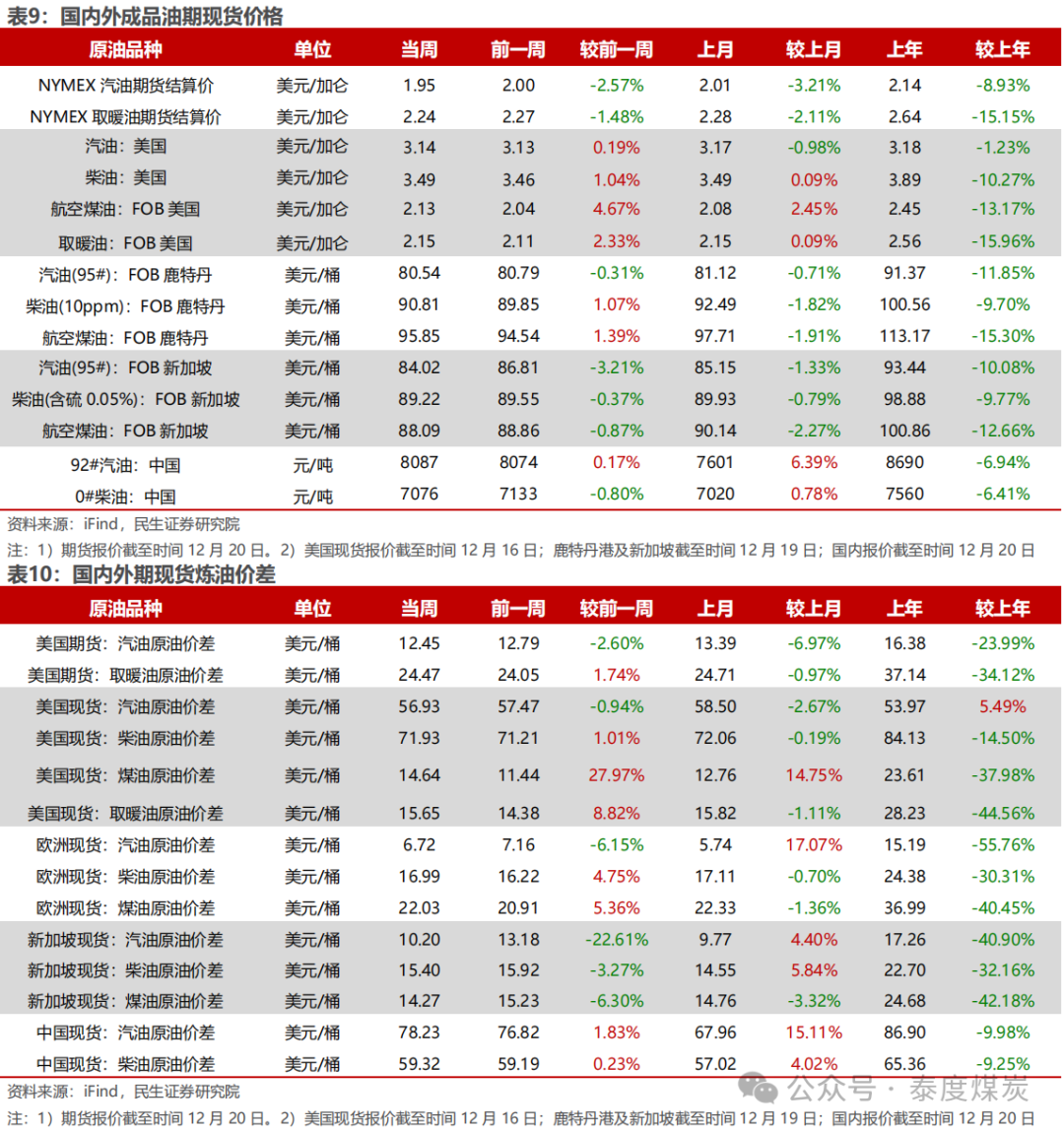

成品油

据iFind数据,截至2024年12月20日,国内汽柴油现货价格为8087、7076元/吨,周环比变化+0.17%、-0.80%;和布伦特原油现货价差为78.23、59.32美元/桶,周环比变化+1.83%、+0.23%。

石脑油裂解

聚酯产业链

C3产业链

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

相关报告

石化周报:美国12月降息落地,谨慎态度引发油价回调 -2024.12.21

免责声明

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)