(来源:市场投研资讯)

投资要点

红利策略攻守兼备,防御特性突出:高分红的企业将投资回报兑现为现金流,为投资者提供了更强的流动性以及投资回报的安全垫。红利策略利用投资标的“高分红”+“低估值”的性质,通过稳定的现金流和相对较低的市场波动来获得长期投资回报。新“国九条”明确加大对分红优质公司的激励力度,多措并举推动提高股息率,提高上市公司分红稳定性、持续性和可预期性。

央国企投资价值日益凸显:近年来国家全方位助推央国企改革,从战略层面深入推进央国企的优化和调整,“中特估”央国企体系逐步形成,央国企投资价值期待迎来逐步提升。中央企业盈利稳定性和盈利能力较高,相对于民企长期具有低估值、高股息、高分红的特征。

■ 中证国新央企股东回报指数分析:

指数概况:中证国新央企股东回报指数,简称央企股东回报指数(932039.CSI)选取国务院国资委下属现金分红或回购总额占总市值比率较高的50只上市公司证券作为指数样本,以反映央企股东回报主题上市公司证券的整体表现。

净值表现:结合红利投资与央企属性,央企股东回报指数的历史表现与中证红利指数接近,都能大幅跑赢主流宽基指数,而在红利策略表现突出的年份,如2021年、2024年,其收益会优于中证红利指数。自基日以来,央企股东回报指数除波动率外的各项指标均优于中证央企指数。

指数大市值风格,聚焦周期、基础性行业:截至2024/11/29(下同),总市值超过500亿的指数成份股占比约为50%,主要覆盖大中型央企;从行业分布看,成份股中占比靠前的申万一级行业为钢铁、建筑装饰、煤炭、交通运输等,指数聚焦于强周期性、基础性、重资产行业。

估值分析:指数的PB_LF约为1.057,处于历史低位;PE_TTM约为10.88倍,仅高于中证红利指数,低于所有主流宽基指数。

十大权重股分析:指数成份股集中度较低,前十权重股权重占比为33.24%;权重股今年以来表现亮眼,平均收益达24.59%。

■ 相关产品分析:

招商中证国新央企股东回报ETF(简称央企股东回报ETF,证券代码为561960.SH)成立于2023年5月24日,当前总规模为1.1286亿元,属于被动指数型基金,跟踪标的为中证国新央企股东回报指数。基金经理刘重杰先生,曾任职于华西期货有限责任公司、西南证券股份有限公司等,2017年9月加入招商基金管理有限公司,2023年12月29日起担任招商中证国新央企股东回报交易型开放式指数证券投资基金基金经理。

风险提示:1.未来变化风险;2.模型假设风险;3.政策不确定性风险。

■ 更多交流,欢迎联系东吴证券金融工程组。(注明机构+姓名)

一、顺应时代红利,把握政策脉搏

1.1►政策面:政策持续强化公司分红,央国企改革政策密集出台

政策全方位助推上市公司分红改革,目标打造高质量资本市场。近年来,证监会持续优化和完善上市公司现金分红规则,致力于通过规范制度的规定和加强信息披露监管,引导上市公司提高现金分红的水平。这些举措改善了市场环境,增强了投资者信心,并活跃了资本市场。优化分红机制将促进公司提升投资者回报,集中主业,推动市场稳健发展。

新“国九条”明确加大对分红优质公司的激励力度,多措并举推动提高股息率,建议增强分红稳定性、持续性和可预期性。2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。新“国九条”强调加强监管和防范风险,强化上市公司现金分红监管,加大对分红优质公司的激励力度,多措并举推动提高股息率,有望提升央企市值管理和分红提升力度。

央国企作为分红主力军,具备较高的分红质量与可持续性。近年来国家全方位助推央国企改革,从战略层面深入推进央国企的优化和调整,“中特估”央国企体系逐步形成,央国企投资价值有望迎来逐步提升。

2023年以来,围绕新一轮国企改革的政府工作报告、国资委会议等密集发声。2024年1月29日,国务院国资委在中央企业、地方国资委考核分配工作会议上表示将在2024年全面实施“一企一策”考核,建立考核“双加分”机制,并在前期试点探索、积累经验的基础上,全面推开上市公司市值管理考核,坚持过程和结果并重、激励和约束对等,量化评价中央企业控股上市公司市场表现,客观评价企业市值管理工作举措和成效,同时对踩红线、越底线的违规事项加强惩戒,引导企业更加重视上市公司的内在价值和市场表现。

国务院国资委数据,2023年,中央企业实现营业收入39.8万亿元,利润总额2.6万亿元,归母净利润1.1万亿元,平均净资产收益率达到6.6%,保持在较高水平。央企盈利稳定性和盈利能力较高,相对于民企长期具有低估值、高股息、高分红的特征,央国企投资价值日益凸显。

1.2►双维度驱动下,长期跑赢宽基的红利策略

红利策略是一种通过选择那些长期持续分红并具备未来成长潜力的公司股票来实现超额收益的投资方法。这种策略基于红利的稳定性和公司的抗通胀能力,旨在通过稳定的现金流和相对较低的市场波动来获得长期投资回报。投资者会从市场中筛选出股息率较高的公司,这些公司不仅提供稳定的现金分红,还通常具有较强的财务健康和增长潜力。红利策略尤其受到希望在经济不确定时期保持稳定收入的投资者青睐。

红利策略的起源可以追溯到1991年由基金经理Michael B. O’Higgins提出的“狗股策略”(Dogs of the Dow Theory)。该策略的基本思路是每年年初从道琼斯工业平均指数中挑选出股息率最高的前10只股票,买入后持有一年,并在年度末根据新的股息率排名进行调整。这种方法简单易行,不需要对公司进行复杂的基本面分析。Smart Beta中的红利策略借鉴了这一理念,通过股息率排名来分配投资组合中的股票权重,从而构建一个具有高股息特征的投资组合,旨在平衡收益与风险。

红利因子策略的逻辑性可以通过双维度来展示,包括投资者维度和企业维度。从投资者的视角来看,高分红的企业将投资回报兑现为现金流,为投资者提供了更强的流动性以及投资回报的安全垫。同时,企业留存收益的再投资会有较高的不确定性,对相对成熟、进入稳定运营阶段的企业而言尤为如此,而为投资者提供当期的收入则具有“落袋为安”的稳健性,即著名的“一鸟在手”理论。

另一方面,企业分红也是反映其运营状况的信息渠道。“信号传递理论”认为,股利是管理者向外界传递公司未来盈利能力信息的方式,如果预期公司的发展前景良好,管理者就会通过增加股利的方式,将良好预期传递给投资者和市场。同时,企业分红指标与公司的利润和现金流保持着较强的正相关关系,盈利表现优秀的公司拥有发放高红利的基础。

红利策略往往被认为具有较强的防守属性,可以当作熊市期间资金的“避风港”。背后的原因是红利策略“高分红”+“低估值”的性质。在熊市期间,高分红能在一定程度上抵抗资本利得的损失,而低估值相对应的是潜在的低回撤,从历史周期红利策略的超额收益上看,熊市期间中证红利的超额收益显著。红利策略可谓攻守兼备,防御特性尤为突出。

红利高股息选股策略在近5年来表现优异,收益高于各类主流宽基指数,在震荡的市场环境下体现出其低回撤、低波动的特点。

1.3► 红利策略赋能央企:兼具央企与红利属性的央企股东回报指数

作为“1+N” 系列央企指数的首批主题指数之一,中证指数有限公司于2022年11月16日发布了中证国新央企股东回报指数(下简称央企股东回报指数),重点关注沪深市场中有现金分红或回购行为的央企。它是市场首支同时纳入分红和回购的高股息策略指数,体现监管政策导向和市场发展趋势。如图4所示,央企股东回报指数的股息率显著高于中证央企指数,体现出指数的红利投资属性。

相比中证红利指数,央企股东回报指数的央企属性,体现在其更健康的财务状况,即——更低的资产负债率以及更高的ROA。

结合红利投资与央企属性,央企股东回报指数的历史表现与中证红利指数接近,不过在红利策略表现突出的年份,如2021年、2024年,其收益会优于中证红利指数。自基日以来,央企股东回报指数除波动率外的各项指标均优于中证央企指数。

二、中证国新央企股东回报指数介绍

2.1► 指数介绍

中证国新央企股东回报指数(“932039.CSI”)选取国务院国资委下属现金分红或回购总额占总市值比率较高的50只上市公司证券作为指数样本,以反映央企股东回报主题上市公司证券的整体表现。

2.2►指数成份股市值和权重分布:大市值风格

截至2024年11月29日,中证国新央企股东回报指数以大市值风格为主。按照市值划分区间,总市值在5000亿以上、1000-5000亿、500-1000亿的成份股权重占比分别为15.45%、26.31%和10.24%,合计52.01%。总市值在100亿以下的指数成份股仅有5只;500亿以上的则有23只。总市值超过5000亿的公司为中国石油、招商银行、中国神华、中国石化和长江电力。

2.3►指数成份股行业分布——聚焦周期、基础性行业

截至2024年11月29日,中证国新央企股东回报指数的50只成份股中,占比靠前的申万一级行业为钢铁、建筑装饰、煤炭、交通运输等。指数聚焦于强周期性、基础性、重资产行业。

2.4►指数成份股行业分布:行业分布均衡

中证国新央企股东回报指数目前的市净率(PB_LF)约为1.057,对应的滚动一年分位数约为34.3%,说明当前的估值水平较低,指数下行风险较低。指数目前的市盈率约为10.88倍,对应的分位数约为72.3%,仅高于中证红利指数,低于所有主流宽基指数。

2.5►十大权重股分析——集中度较低,今年以来表现亮眼

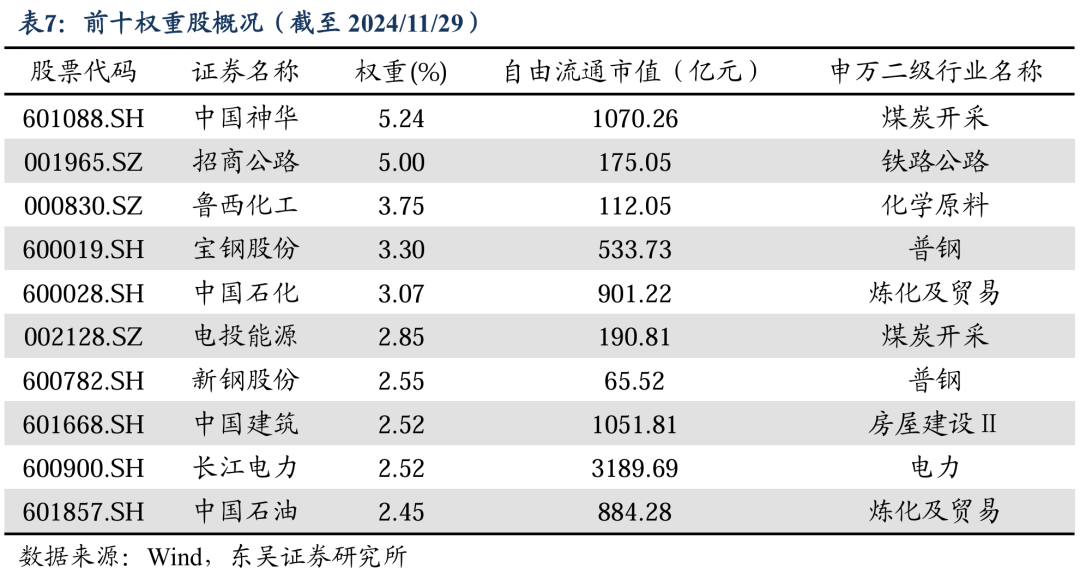

前十权重股集中度较低。截至2024年11月29日,中证国新央企股东回报指数前十权重股权重占比33.24%,权重排名前三的分别为中国神华(5.24 %)、招商公路(5.00%)、鲁西化工(3.75%)。前十权重股自由流通市值合计8174.43亿元,占指数成份股自由流通市值比重为61.18%。

前十权重股今年以来表现亮眼,截至2024/11/29,指数前十权重股今年以来平均收益达24.59%,收益最高的为电投能源,达45.77%。

三、央企股东回报ETF简介

3.1►基金介绍

央企股东回报ETF(证券代码:561960.SH)成立于2023年5月24日,截至2024年11月29日,总规模为1.1286亿元。基金经理刘重杰先生,曾任职于华西期货有限责任公司、西南证券股份有限公司等,2017年9月加入招商基金管理有限公司,2023年12月29日起担任招商中证国新央企股东回报交易型开放式指数证券投资基金基金经理。

3.2►基金管理人简介

招商基金管理有限公司于2002年12月27日经中国证监会(2002)100号文批准设立,是中国第一家中外合资基金管理公司。公司的经营范围包括发起设立基金、基金管理业务和中国证监会批准的其它业务。招商基金以“为投资者创造更多价值”为使命,秉承诚信、理性、专业、协作、成长的核心价值观,努力成为中国资产管理行业具有差异化竞争优势、一流品牌的资产管理公司。成立二十余年以来,招商基金在公募基金、社保基金、年金、养老金、QFII、QDII、专户资产管理等各个资产管理业务领域均取得了长足进展,成长为国内业务资质覆盖范围最广的基金管理公司之一。

四、风险提示

1. 未来变化风险。本报告所有统计结果均基于历史数据,未来市场可能发生重大变化。

2. 模型假设风险。本报告中长期重仓收益计算假设期间重仓股不发生变化,实际基金持仓可能发生较大变化。

3. 政策不确定性风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)