主要观点

我国是全球最大的分立器件制造国 半导体产品划分为集成电路、分立器件、其他器件等多类产品。其中,分立器件主要包括二极管、三极管、晶闸管、MOSFET、IGBT、宽禁带材料等半导体功率器件产品。我国已成为全球最重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,中国半导体分立器件收入占全球比重上升趋势明显。目前,全球高端产品市场主要由欧、美、日厂商主导,国内主要企业有士兰微、扬杰科技、华润微电子、斯达半导、新洁能、立昂微、捷捷微电、韦尔股份、苏州固锝和台基股份等。从下游市场应用来看,新能源车是第一大市场。此外,功率半导体在光伏逆变器、工业、家电、安防、医疗设备、5G通信、物联网等领域均有大量应用,市场规模将随经济发展、技术迭代、新应用普及等因素稳步提升。

第三代半导体分立器件发展前景更广阔 从市场需求来看,硅基MOSFET、硅基IGBT以及碳化硅为目前功率半导体分立器件的主力产品。随着5G、物联网、人工智能等新兴技术的快速发展,半导体分立器件的性能要求不断提高,第三代半导体材料如碳化硅、氮化镓等相较于传统硅基功率半导体器件在耐压等级、开关损耗和耐高温性方面具备许多明显的优势。SiC功率器件的前两大应用为电动汽车与再生能源领域,电动车超70%的市场份额,占据主导地位。

太原市积极推动半导体产业链建设 2024年前三季度,山西省工业投资增长8.2%,拉动全省投资增长3.1个百分点。新兴产业投资增势良好,高技术制造业投资增长52.4%,其中高技术制造业投资增长52.4%,投资运行呈现积极态势。2023-2024年,太原中北高新区半导体硅材料产业基地项目连续两年入选省级重点工程项目。该项目是山西省首个通过国家发改委“窗口指导”的集成电路项目,也是国家集成电路产业基金在山西省的首笔投资项目。6月,沪硅产业公告拟投资建设集成电路用300mm硅片产能升级项目,其中太原项目预计建设拉晶产能60万片/月(含重掺)、切磨抛产能20万片/月(含重掺),预计项目总投资约91亿元。

风险提示:下游需求放缓,市场竞争激烈,国产化速度低于预期。

【半导体分立器件行业概况】

分立器件发展现状

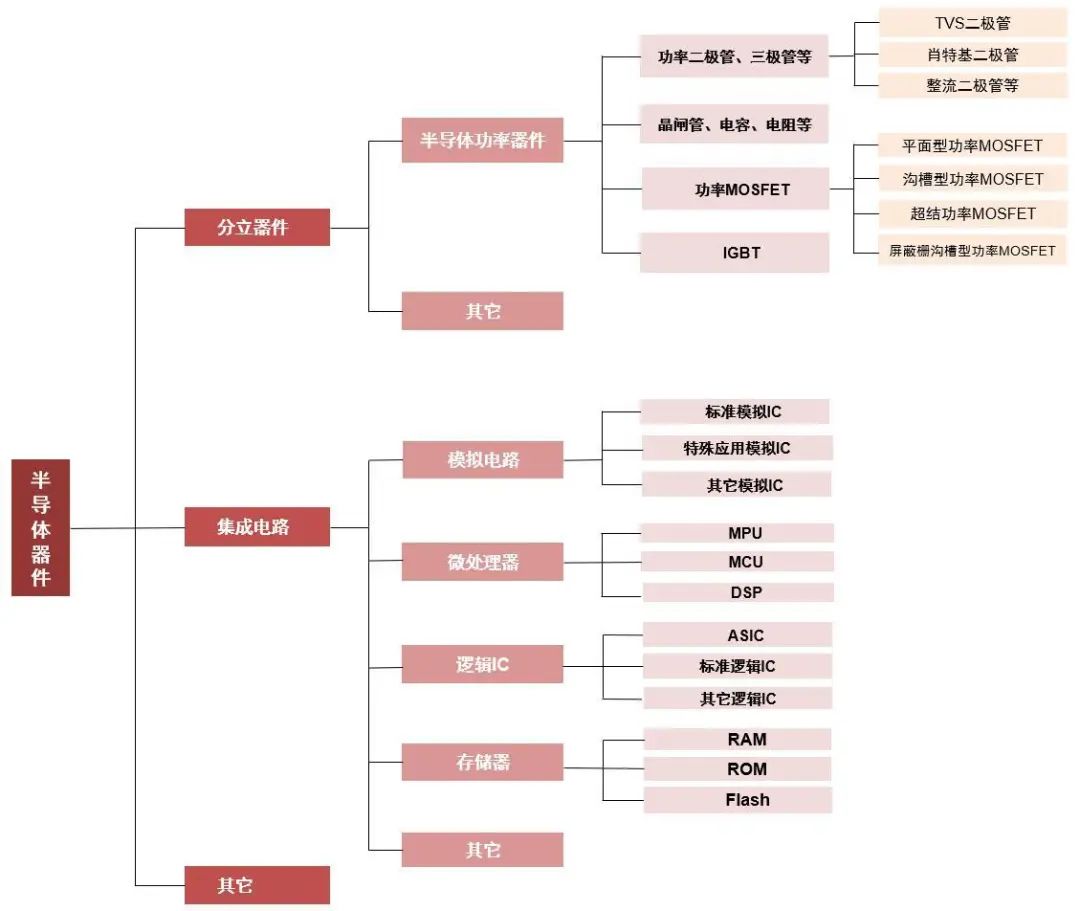

半导体产品可划分为集成电路、分立器件、其他器件等多类产品,其中集成电路是把基本的电路元件如晶体管、二极管、电阻、电容、电感等制作在一个小型晶片上然后封装起来形成具有多功能的单元,主要实现对信息的处理、存储和转换;分立器件是具有单一功能的电路基本元件,主要实现电能的处理与变换,而半导体功率器件是分立器件的重要部分。分立器件主要包括二极管、三极管、晶闸管、MOSFET、IGBT、宽禁带材料等半导体功率器件产品。

图1:半导体器件分类

资料来源:新洁能招股说明书,山西证券研究所

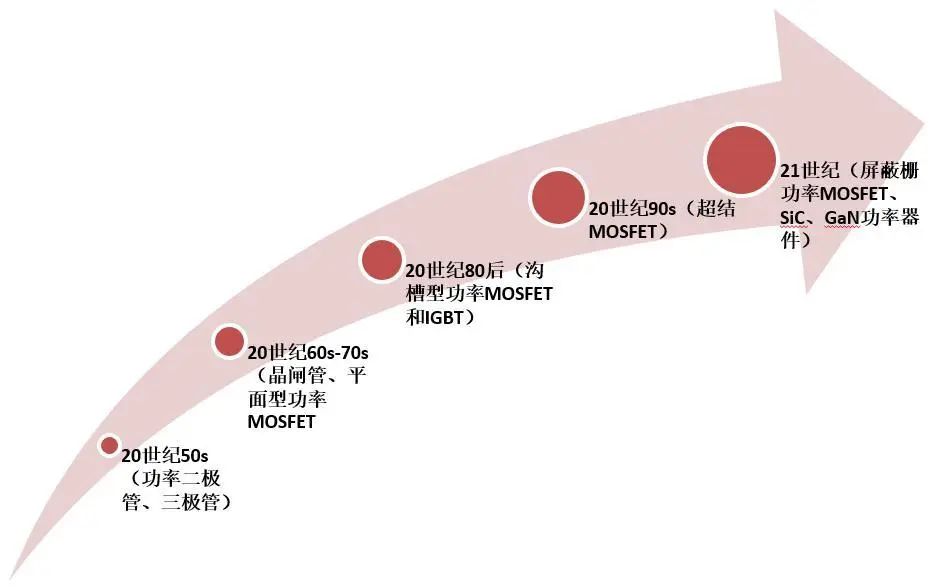

资料来源:新洁能招股说明书,山西证券研究所据Yole数据,功率半导体器件每隔二十年将进行一次产品迭代,相比其他半导体,迭代周期相对慢,拥有较长的生命周期。20世纪50年代,功率二极管、功率三极管面世并应用于工业和电力系统;60-70年代,品闸管和平面型功率MOSFET发展起来; 80年代后期,沟槽型功率MOSFET和IGBT逐步面世,半导体功率器件正式进入电子应用时代;90年代,超结MOSFET 逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求。进入本世纪,英飞凌率先推出屏蔽栅功率MOSFET,半导体功率器件的性能进一步提升。随着SiC、GaN等宽禁带半导体功率器件面世,应用领域也渗透到能源技术、智能制造、激光技术和军事科技等前沿领域。

图2:半导体分立器件发展过程

资料来源:新洁能招股说明书,山西证券研究所

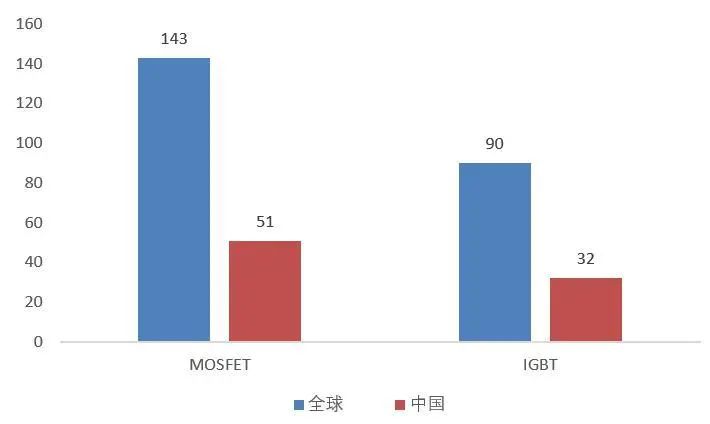

资料来源:新洁能招股说明书,山西证券研究所从市场需求来看,硅基MOSFET、硅基IGBT以及碳化硅为目前功率半导体分立器件的主力产品。IGBT相比MOSFET,可在更高电压下持续工作,同时需要兼顾高功率密度、低损耗、高可靠性、散热好、低成本等因素。

根据WSTS统计数据,2023年全球MOSFET市场规模为143亿美元,预计2026年将增长至160亿美元。2023年中国MOSFET市场规模约为51亿美元,占全球市场的36%。而全球IGBT市场规模达到90亿美元,预计2026年将达到121亿美元。中国是全球IGBT最大的消费市场,2023年中国IGBT市场规模达32亿美元,预计到2026年中国IGBT市场规模将达到42亿美元。

Yole数据测算,碳化硅功率半导体器件市场将从2021年10.9亿美元增至2027年62.97亿美元,年复合增长率34%;氮化镓功率半导体器件市场将从2021年1.26亿美元增至2027年20亿美元,年复合增长率59%。

图3:MOSFET和IGBT市场规模(亿美元)

资料来源:新洁能2024半年报,山西证券研究所

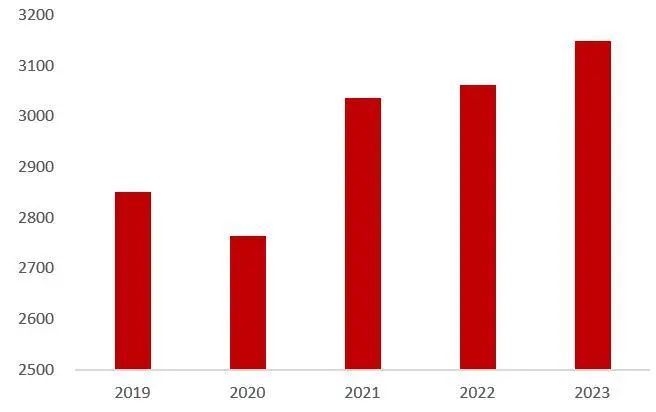

资料来源:新洁能2024半年报,山西证券研究所2023年,全球半导体分立器件销售额达35530百万美元,同比增速5.6%。目前,我国已成为全球最重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,中国半导体分立器件收入占全球比重上升趋势明显。中商产业研究院数据显示,中国半导体分立器件市场规模达到约3148亿元,近五年复合增长率为2.51%。中国半导体分立器件产量达7875亿只,较上年增长85亿只。据国家统计局规上数据显示,近几年来,分立器件行业规上企业主营业务收入占半导体行业规模以上企业主营业务收入的比重维持在22%—25%之间。

图4:全球半导体分立器件销售额(百万美元)及增速(%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图5:中国半导体分立器件市场规模(亿元)

资料来源:中商产业研究院,山西证券研究所

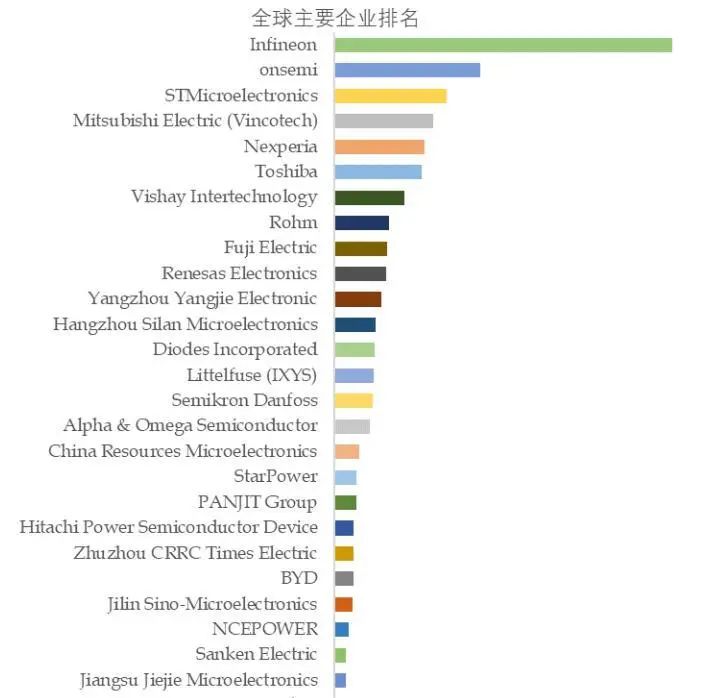

资料来源:中商产业研究院,山西证券研究所目前,全球高端产品市场主要由欧美日厂商主导,核心企业有英飞凌、安森美、意法半导体、三菱电机和安世半导体等。全球前十大厂商占有超过60%的市场份额,格局较为稳定。相较于国际半导体行业集中度较高、技术创新能力强等特点,我国半导体分立器件行业起步晚、较为分散。虽然我国规上半导体分立器件行业内企业数量众多,但受制于国际半导体公司严密的技术封锁,大多依靠自主创新。受益于电子产品需求的增长、新兴技术的推动以及半导体行业的快速发展,国内主要企业有士兰微、扬杰科技、华润微电子、斯达半导、新洁能、立昂微、捷捷微电、韦尔股份、苏州固锝和台基股份等。

图6:全球半导体分立器件主要厂商排名

资料来源:QYResearch,山西证券研究所

资料来源:QYResearch,山西证券研究所从下游市场来看,新能源汽车是第一大应用市场。电机驱动、照明、热管理、电动汽车主驱逆变器、DC/DC、升压器和 OBC等产品依据各自的工作功率大小,使得高、中、低压硅基MOSFET、IGBT 和SiC MOSFET 均有广泛使用。随着“双碳”战略的实施,以光伏为代表的新能源绿色低碳产业快速发展。逆变器是光伏发电系统的核心设备,IGBT器件及模块、中高压MOSFET、碳化硅等功率器件是光伏逆变器的核心零部件。根据中国海关总署数据显示,2023年我国逆变器出口实现99.54亿美元,同比上升11.37%。此外,功率半导体在工业、家电、安防、医疗设备、5G通信、物联网等领域均有大量应用,市场规模将随经济发展、技术迭代、新应用普及等因素稳步提升。

碳化硅分立器件具有更广阔的发展空间

随着5G、物联网、人工智能等新兴技术的快速发展,半导体分立器件的性能要求不断提高,第三代半导体材料如碳化硅、氮化镓等由于具有更高的耐压、耐温、开关速度等性能优势更适用于新能源汽车、5G通信、智能电网等领域。

碳化硅分立器件包括碳化硅MOSFET分立器件和碳化硅二极管(主要是碳化硅肖特二极管),可直接用于处理电能的电路中,实现电能的变换或控制的电子器件,其作用主要分为功率转换、功率放大、功率开关、线路保护和整流等。

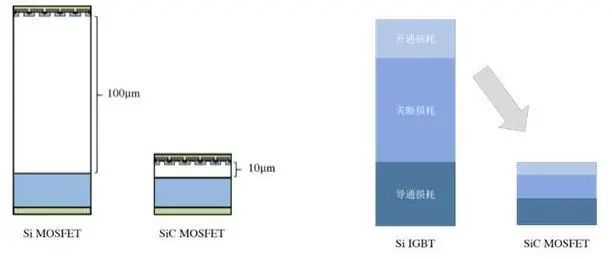

从性能来看,Si材料中越是高耐压器件其单位面积的导通电阻就越大(通常以耐压值的大概2-2.5次方的比例增加),600V以上的电压中主要采用IGBT。相同规格的SiC MOSFET与Si MOSFET相比,其尺寸可大幅减小至原来的1/10,导通电阻可至少降低至原来的1/100。相同规格的碳化硅基MOSFET较硅基IGBT的总能量损耗可大大降低70%。IGBT的导通电阻比MOSFET小,但是会造成极大的开关损耗。SiC器件漂移层的阻抗比Si器件低,且MOSFET原理上不产生尾电流,所以用SiC MOSFET替代IGBT,能够明显地减少开关损耗,缩小散热部件的。因此,相较于传统硅基功率半导体器件,碳化硅功率器件在耐压等级、开关损耗和耐高温性方面具备许多明显的优势。

图7:SiC MOSFET VS Si MOSFET

资料来源:天岳先进招股说明书,山西证券研究所

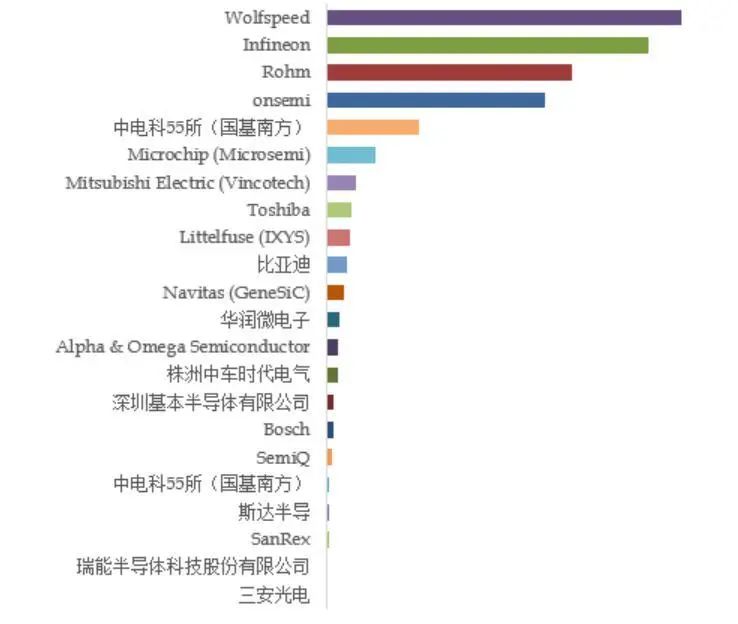

资料来源:天岳先进招股说明书,山西证券研究所据QYResearch报告显示,2023年,全球碳化硅MOSFET分立器件(单管)市场规模大约为805.2百万美元,预计2029年将达到3190.4百万美元,未来几年年复合增长率CAGR为25.8%。目前,全球SiC MOSFET单管主要厂商有英飞凌、Wolfspeed、罗姆、安森美和中电科55所等。前五大厂商占有大约80%的市场份额。

图8:SiC MOSFET单管主要厂商

资料来源:QYResearch,山西证券研究所

资料来源:QYResearch,山西证券研究所SiC功率器件的前两大应用为电动汽车与再生能源领域。SiC能够在保证汽车的强度和安全性能的前提下减轻汽车的重量,有效提升电动车的续航里程,减少电控系统体积,电池成本节省和快充需求共同催生了对碳化硅器件的更换需求。TrendForce显示,2023年全球SiC功率器件产业在纯电动汽车应用的驱动下保持强劲成长,前五大SiC功率器件供应商约占整体营收91.9%,其中ST以32.6%市占率持续领先,onsemi由2022年的第四名上升至第二名。

图9:全球SiC功率器件营收市占比

资料来源:Trendforce,山西证券研究所

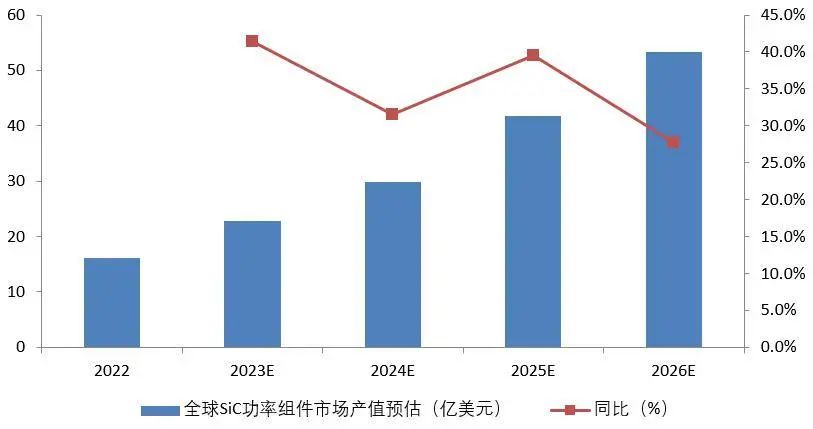

资料来源:Trendforce,山西证券研究所TrendForce预计,到2026年SiC功率器件市场产值可望达53.28亿美元,整体市场规模呈现出稳步扩大的趋势。其中,电动汽车产值可达39.8亿美元、CAGR约38%;再生能源达4.1亿美元、CAGR约19%。电动车超70%的市场份额占据主导地位。

图10:全球SiC功率器件市场产值预估(亿美元)

资料来源:Trendforce,山西证券研究所

资料来源:Trendforce,山西证券研究所【山西省半导体产业链逐渐完善】

山西省多政策支持半导体产业

近年来,山西省高度重视半导体及集成电路产业发展,将半导体产业作为我省十四个战略性新兴产业之一。目前,山西半导体产业形成了三个主要的产业集群:太原第三代半导体产业,忻州砷化镓加和长治深紫外LED。2021年4月,《山西省“十四五”新技术规划》鼓励开展5G射频器件用6、8英寸高纯半绝缘4H-SiC单晶材料生长,5G功率放大器用6、8英寸高纯砷化镓晶体生长和晶片加工,5G声表面波滤波器用6、8英寸高性能钽酸锂/铌酸锂晶体生长及晶片加工等。2021年5月,山西省政府发布了《山西省“十四五”14个战略性新兴产业规划》,面向5G通讯、人工智能、工业互联网、汽车电子、电力电子等关键应用,积极推进建设射频器件、功率器件、光电器件、短波红外相机等生产线建设,打造专用领域差异化竞争优势。

2021年6月,山西省政府发布了《关于促进半导体产业高质量发展引导集成电路产业健康发展的指导意见》,要求“深入推进声表面波滤波器、微波功率放大器、短波红外探测器、深紫外LED、LED显示及照明、航空级MEMS传感器、锑化物光电芯片等重点领域的研制生产。重点面向5G通信、航空航天、物联网、新能源汽车等新兴产业领域,布局建设高性能射频器件、功率器件、光电器件等生产线,打造差异化竞争优势”。

2024年5月,山西省工业和信息化厅等七部门《关于印发山西省制造业领域设备更新工作方案的通知》要求,新兴产业加快更新高技术、高效率、高可靠性的先进设备。其中,半导体产业更新单晶炉、气相外延炉、高温纯化炉、气相沉积炉等设备,发展集成电路、化合物半导体、光电器件、分立器件、传感器等产品。

太原市积极推动半导体产业链建设

2024年前三季度,山西省工业投资增长8.2%,拉动全省投资增长3.1个百分点。新兴产业投资增势良好,高技术制造业投资增长52.4%,其中高技术制造业投资增长52.4%,投资运行呈现积极态势。

2023-2024年,太原中北高新区半导体硅材料产业基地项目连续两年入选省级重点工程项目。该项目是山西省首个通过国家发改委“窗口指导”的集成电路项目,也是国家集成电路产业基金在山西省的首笔投资项目。

表1:2023&2024年山西省半导体材料重点项目明细

数据来源:山西省人民政府,山西证券研究所

数据来源:山西省人民政府,山西证券研究所2024年5月,为加快构建“一高两先三特三新”重点产业链体系,强化产业链企业梯度培育,根据《太原市重点产业链企业遴选管理办法(试行)》,太原市确定第一批22家重点产业链“链主”企业,其中新一代半导体产业链“链主”企业有两家,分别为:山西烁科晶体有限公司和太原晋科半导体科技有限公司。

太原晋科半导体科技有限公司是上海新异半导体科技有限公司的全资子公司,后者则是国内最大的半导体硅片生产商、A股上市公司——沪硅产业旗下全资子公司。2024年6月,沪硅产业公告称:为提升公司全球硅片市场占有率与竞争优势,公司拟投资建设集成电路用300mm硅片产能升级项目,预计项目总投资约132亿元。项目建成后,公司300mm硅片产能将在现有基础上新增60万片/月,达到120万片/月。本次对外投资项目将分为太原项目及上海项目两部分进行实施。太原项目的实施主体为控股子公司太原晋科硅材料技术有限公司(暂定名)建设拉晶产能60万片/月(含重掺)、切磨抛产能20万片/月(含重掺),预计项目总投资约91亿元。

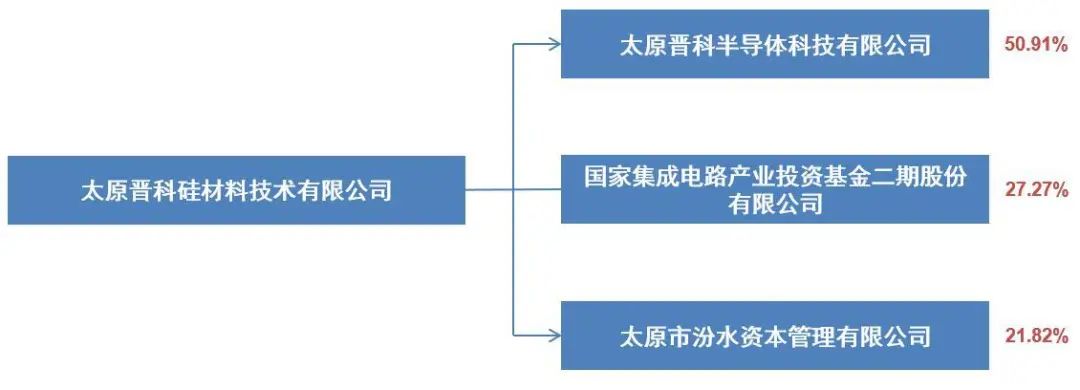

2024年7月,太原晋科硅材料技术有限公司正式成立,注册资本55亿元人民币。公司经营范围包括半导体分立器件制造、电子专用材料制造、其他电子器件制造以及集成电路制造等。公司由沪硅产业、大基金二期和太原国资共同设立,其中,晋科半导体出资28亿元(持股50.91%);大基金二期出资15亿元(持股27.27%);汾水资本公司出资12亿元(持股21.82%)。

图11:太原晋科硅材料技术有限公司股权结构

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所风险提示:下游需求放缓;国产化速度低于预期;市场竞争激烈。

报告标题:半导体产业:山西省持续布局半导体中游器件产业

分析师:石晋

执业登记编码:S0760514050003

电话:0351-8686645

报告发布日期:2024年11月25日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

(转自:山证绿色产业研究)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)