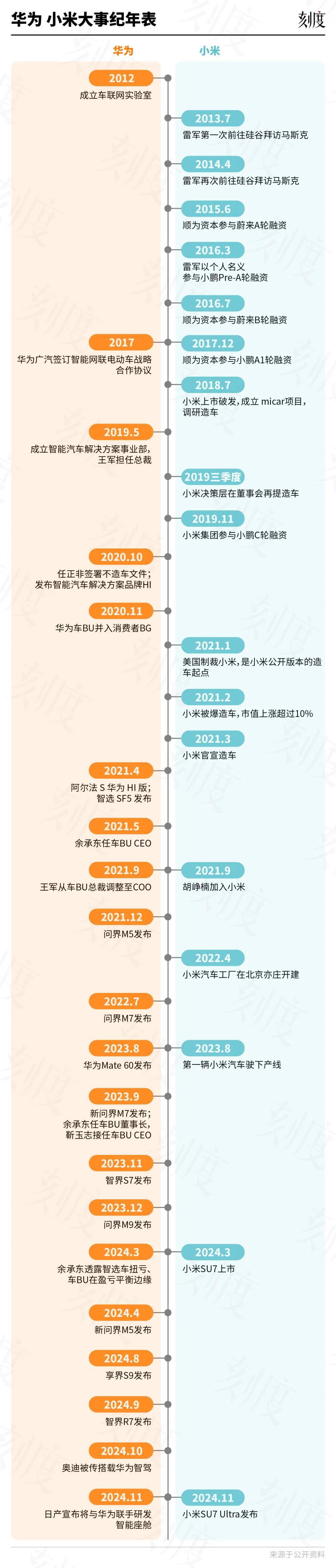

2017年底,浙江乌镇,在丁磊做东的一场饭局上,有两个在外界看来是“死对头”的人坐在了一起。

更让人没想到的是,两个人还在饭局上把酒言欢,甚至“勾肩搭背”,俨然一副“好哥俩”的样子。

这两个人就是华为的余承东和小米的雷军。

由于华为、小米在手机圈的争锋实在太过激烈,因而这张“雷余碰杯”的照片被传到网上后,迅速引起了热议。那时,或许就连照片里的两位主角都没想到,就在几年后,他们身后的两家企业会在汽车领域再来一次“华山论剑”。

往事

华为的汽车故事始于2012年。

那一年,特斯拉Model S在美国一上市,就收割了一批富人的钱包;而中国的电动汽车“十辆千城”推广计划进入尾声,25个示范运营城市积极推出各项电动汽车扶持政策,期待在年底交上令人满意的答卷。

于是,彼时正在寻找增量的华为顺理成章盯上了电动汽车这块蛋糕,并开始进行相关研究。一年后,华为又在2012实验室下成立了车联网实验室。

之后的几年里,华为在汽车领域的动作越发密集,不少高层频繁出入各类演讲场合,描绘华为的汽车业务。直到2019年上海车展上,华为终于以Tier 1的身份首次公开亮相。

在媒体的镜头下,徐直军反复强调着两句话,一句是“华为不造车,帮助车厂造好车”;另一句是“我们聚焦ICT技术,做智能网联汽车的增量部件提供商”。

徐直军说完这两句话之后的一个月,华为车BU成立了,王军担任事业部总裁,向徐直军汇报。车BU在既有的零部件模式之外,又推出HI模式,为车企提供智能化技术解决方案。

但主机厂的戒备和华为自身经验、技术方面的局限,令这两种模式的开局都不大顺利。

拿华为与广汽的合作来说:2019 年,华为车 BU派出一个5人团队积极推进与广汽的合作,每次汇报都会为广汽带去新的方案。但广汽的团队就是能感受到华为初入车圈的“稚嫩”。最典型的一个例子是,华为用消费级、而非车规级芯片做安全冗余的方案,令广汽的员工在心里暗暗摇头。

这边华为拓荒出师不利,那边小米的日子也说不上多好过。

2018年,小米在港交所上市,却因全球智能手机销量连续下滑,IPO 当天破发 1.18%,雷军被投资人像小学生一样痛骂了一个小时。

手机业务遭遇瓶颈,逼得小米不得不立刻找到新增长点,电动车业务就在这样的背景下进入了小米高层的视野。负责制定小米战略的参谋部,在2018年牵头启动了名为 “micar” 的项目,调研造车这事的风险和可行性。

一年后,时任小米参谋长的王川拿着调研的结果劝雷军造车。但那正是被何小鹏称为电动车“行业最惨的时候”,蔚小理被戏称为“造车三傻”,特斯拉深陷产能地狱、现金流眼看要崩裂。即便主业承压,雷军也不敢押宝电动汽车。

雷军心中的天平摇摆未定,华为迈向“中国博世”的脚步却越发坚定。

2020年,围绕华为车BU发生了三件相对重要的事:第一,华为车BU并入消费者BG,余承东任CEO;第二,任正非签署不造车文件;第三,投入5亿美元发展车BU,且短期内不考虑盈利。

并入消费者BG,由余承东接管,意味着汽车业务在华为内部上升到一个新的战略高度;签署不造车文件,能在一定程度上打消车企的顾虑;投入5亿美元、短期内不考虑盈利,这一决策在美国加码制裁的2020年,颇有几分“赌性更坚强”的意味。

一年后的事实某种程度上证明了华为的战略眼光。2021年,中国进入电动车元年,电动车渗透率从5.4%爆发式增长到14.8%,汽车行业的确是为数不多的还能跑得动的行业。

不过可惜的是,华为赌对了电动车业赛道的前景,但真正享受到红利却是两年多以后的事。

2021年上海车展,华为与赛力斯联合打造的第一款车智选SF5上市,与北汽合作的极狐阿尔法S也在差不多的时间段发布。

二者一个采用余承东新推出的智选模式,一个采用HI模式,结果是“殊途同归”,SF5在2021年累计只卖出8000多台,极狐阿尔法S更惨,全年销售2816辆,交付时间还被推迟到2022年7月。

智选模式首战折戟,华为再度碰壁;此时,北方的小米却正式开启了自己的造车之路。

2021年3月底,雷军官宣造车,小米成了最后一个入局的新势力。但雷军却并不担心自己错过了时机,相反,他觉得摸着前人的石头过河,反而可以规避不少弯路。

在官宣造车后的第三天,雷军组织了场“华夏同学会”聚会,就“智能出行、智能汽车、自动驾驶”等议题,向出行界各路前辈取经。

到场的除了车企创始人李斌、何小鹏、李想、王传福,还有滴滴出行创始人程维、小马智行联合创始人彭军,以及当时刚刚拿到大额融资的地平线创始人余凯。

从主机厂到供应链,从整车制造到出行方式,雷军吸收了来自各方的意见,这些都在日后成了托举小米汽车的“举人肩膀”。

理论学习之后就是实践,几个月后,李田原、胡峥楠等17个人相继汇集到雷军麾下,开始了他们三年的“闭门造车”之路。

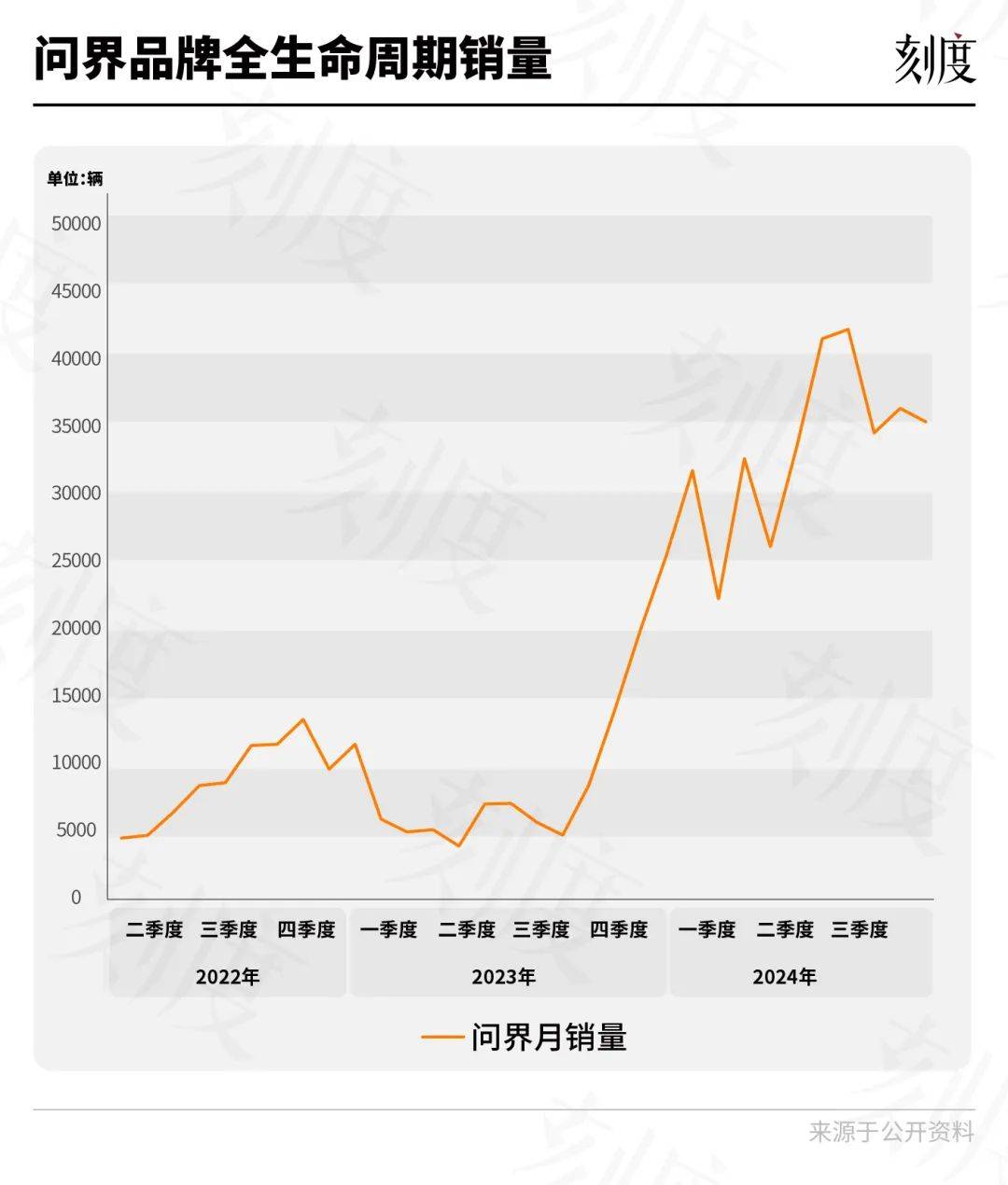

与此同时,华为也找到了“中国博世”的正确打开方式。2021年底,问界M5上市,次年7月,问界M7上市。

问界的问世让华为终于拿到了电动车市的入场券。2022年,问界品牌累计销量7.8万辆,总算摆脱了智选SF5鲜有人问津的状态。

之后问界的销量有过一阵波动,但Mate 60和新问界M7的上市,让这个品牌起死回生、打响了知名度,也让“问界”和“华为”彻底绑定在了一起。

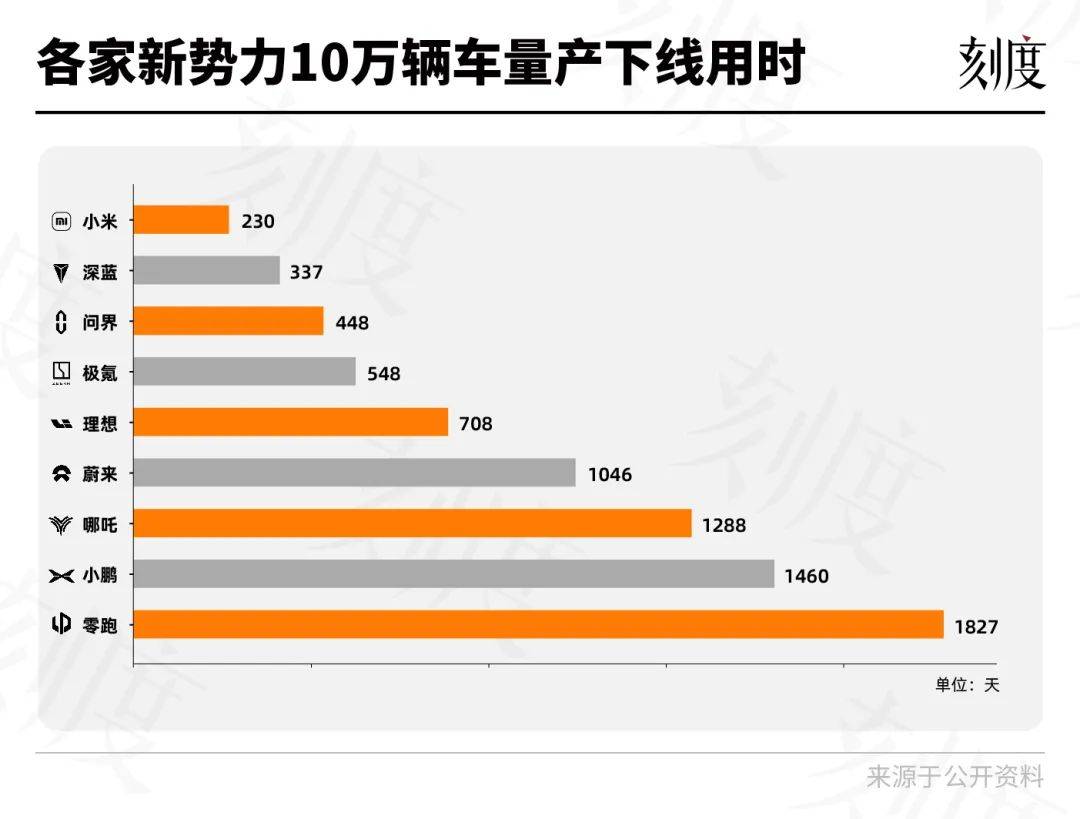

Mate 60上市的同时,小米的第一辆汽车缓缓驶下了产线,半年后,它将刷新问界创下的“10万辆交付”速度,成为最快达成10万辆规模的电动车品牌。

硕果

2024年,华为和小米的汽车业务来到各自的转折点:小米两款产品上市,上市既爆款;华为智选车、车BU业务终于进入投资回报期。

两家企业的汽车业务已结出了第一批果实,我们可以采摘验收了。

先来看华为。

财务情况是外界最关心的一个指标。在这方面,华为2023年年报显示,智能汽车解决方案业务自成立以来研发投入累计300亿元,今年3月份,余承东透露智选车业务已实现盈利,4月份车BU业务也开始自我造血。现实情况远好于华为到2025年盈利的预期。

智选车业务的盈利情况华为并未公开,因而我们只能从赛力斯的财报中寻找蛛丝马迹。

2020年,赛力斯财务首现赤字,净亏损17.29亿元,2021年-2023年亏损额分别为18.24亿元、38.32亿元和24.5亿元;2024年一季度扭亏为盈,净利润2.20亿元,到三季度末,净利润达到40.38亿元。

利润率更是夸张,一季度达到21.5%,二、三季度均超过25%。

赛力斯的利润主要由问界产生,此前有多家媒体披露,每卖出一辆问界汽车,华为可从营收中抽取10%的分成,其中2%为技术授权费,8%则是渠道营销费用。

华为车BU业务已在去年11月被拆分出去,并与长安成立了合资公司引望。因而引望的经营数据可以作为华为车BU的重要参考。

今年三季度,赛力斯收购引望股权时,发布了一份《重大资产购买报告书(草案)》,其中对引望的经营数据做了完整的披露。

据《报告书》显示,2022年-2024上半年,分别实现营收20.98亿元、47亿元和104.35亿元,净利润分别为-75.87亿元、-55.97亿元和22.31亿元,主营业务的毛利率分别为17.73%、32.13%和55.36%。

在产品序列方面,华为经过这么多年的探索,已有了一套相对完备的智能汽车解决方案。

今年北京车展上,华为举办智能汽车解决方案发布会,高调亮了一波家底:乾崑ADS”、“乾崑车控”、“乾崑车云”以及新一代鸿蒙座舱。至此,“华为乾崑”已和“鸿蒙座舱”一并成为华为智能汽车解决方案的两大核心品牌。

产品序列扩充的同时,华为的客户阵容也越发强大。

智选模式目前有赛力斯、奇瑞、江淮、北汽4大客户,其中3个是国企,足见其号召力。

HI的朋友圈也在不断扩容:在长安阿维塔、北汽极狐等品牌之外,长安深蓝、东风岚图、东风猛士、广汽传祺等也成了华为的客户。

一方面是由于华为再三强调自己不造车的决心,令部分车企不再忌惮与华为合作;另一方面,淘汰赛在加速,留给车企自研智能化技术的时间窗口在渐次收窄,与华为合作成了迫在眉睫的事情。

在规模上,截至今年10月底,鸿蒙智行交付量已突破50万,刷新了行业50万辆交付的记录。

再来看小米。

小米入局晚于华为,加之整车业务的投资回报周期,普遍长于零部件业务,因而小米至今还在“亏本卖车”。

但它的财务表现同样优秀。

小米刚发布的三季度财报显示,三季度,小米“智能电动汽车等创新业务”营收环比增加 51.56%,至97亿元;经调整净亏损环比收窄16.67%,至15亿元。今年前三季度,这项业务累计为小米集团创造了159亿元的营收,以及33亿元的经调整净亏损。

虽然卖一辆亏一辆,但好在亏得越来越少,而且小米电动车业务的毛利率很是亮眼,用卢伟冰的原话来说,得益于“规模效应,尤其是单品、爆品下的规模效应”,小米“智能电动汽车等创新业务”的毛利率,在三季度达到了17.1%。

这个数字,相较于二季度提升了1.7个百分点,仅次于特斯拉、比亚迪和赛力斯。特斯拉三季度财报显示,其汽车业务毛利率是19.8%;比亚迪今年三季度汽车业务的毛利率水平为21.9%,赛力斯则为25.23%。

至于小米何时能完全消化亏损,美国投行高盛预测,大约是在2028年。

10月,小米SU7的月交付量已突破两万,但仍在努力爬产。目前SU7的总交付量已突破10万辆,有望在今年年底达成13万辆。其规模攀升速度不仅超越了问界,也吊打市面上现有的所有电动车品牌。

我们可以看到,历经多年耕耘,两家企业的汽车蓝图都已有了雏形,在不久的将来,它们的汽车业务大概率都能跑通商业逻辑,但在此之前,它们都有各自的坎要迈过。

前路

不管什么业务,最终目的都是变现,汽车业务的盈利逻辑是通过规模效应摊薄成本,但华为小米要想在规模上有更大突破,都需要克服一些阻力。

华为的压力来自价格或者说成本。

华为的智驾方案由于成本和定价太高,难以下探至中低端车型上,这一点连余承东也不讳言。

今年4月的问界新M5发布会上,他吐露身为供应商的难处道:“这个行业太卷了,我们降本压力很大,因为现在搭载华为高阶智能驾驶系统的车,售价低于30万都是亏损的。”

考虑到30万以上细分市场的容量,与中低端市场完全不是一个数量级,因此,华为要想进一步扩大规模,急需一场降本增效。但这说起来容易,做起来难,光是华为7000多个研发人员的工资就是一笔巨大的成本。

小米要思考的则是,如何让产能匹配上巨大的订单量。

小米SU7手握大笔大定订单,等明年小米SUV上市,双剑合璧,它的销量有望跻身新势力销量前五乃至前三的位置。到那时,车主是否还有耐心再等小米长达半年的提车周期。

再从集团不同业务板块协同的层面来说,小米、华为乃至蔚来、吉利等一干企业跨界的背后,都有一个“人车家全生态”战略作为驱动因素。

其核心含义是通过一个操作系统,将个人设备、智能家居和智慧出行融合为一个有机的整体,实现硬件设备的无缝连接和实时协同,同时以人为中心,提供全方位的主动服务,从而将用户留在自己搭建的生态体系里。

在这方面,华为面临的压力要大于小米。小米SU7的上市算是补齐了小米“人车家生态”战略中的最后一块拼图,反观华为,却是力有不逮。

因为实现生态闭环的一个重要路径是数据闭环,可华为不造车,即使未来有越来越多的车型搭载华为的智能化解决方案,可车企大概率不会对华为开放全部的车端数据,所以华为很难完成数据闭环。

而且,米家笼罩的庞大消费市场也是华为目前无法企及的,这意味着,华为的数据规模也将逊色于小米。

但幸好,二者的前路同样光明。

对华为来说,在终端业务受制裁的背景下,进入汽车行业,无疑会将华为的商业版图扩展到一个更具想象力的领域。

小米则更不用多说,一心冲高却屡战屡败的雷军,凭着汽车这个最贵的“数码单品”,已在品牌高端化之路上看到了一缕曙光,这一点充分体现在小米15的销量上。单价上涨的小米15不仅迅速卖出了百万台,更在销量上超越了单价更低的小米14。

可以想见,未来,更多的行驶在路上的小米汽车,将成为品牌高端形象最好的代言人。

“造车很苦”,因为汽车行业周期奇长、壁垒奇高,不管是造整车,还是做供应商,一朝入车圈,就只能“在血海中游泳,一直游到海水变蓝”。

但华为和小米还是入局了,一个为行业开创了智能化供应商这一与众不同的商业模式,一个让行业看到了全新的卖车逻辑,希望它们都能真正熬到“成功很酷”的那天。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)