(来源:机构之家)

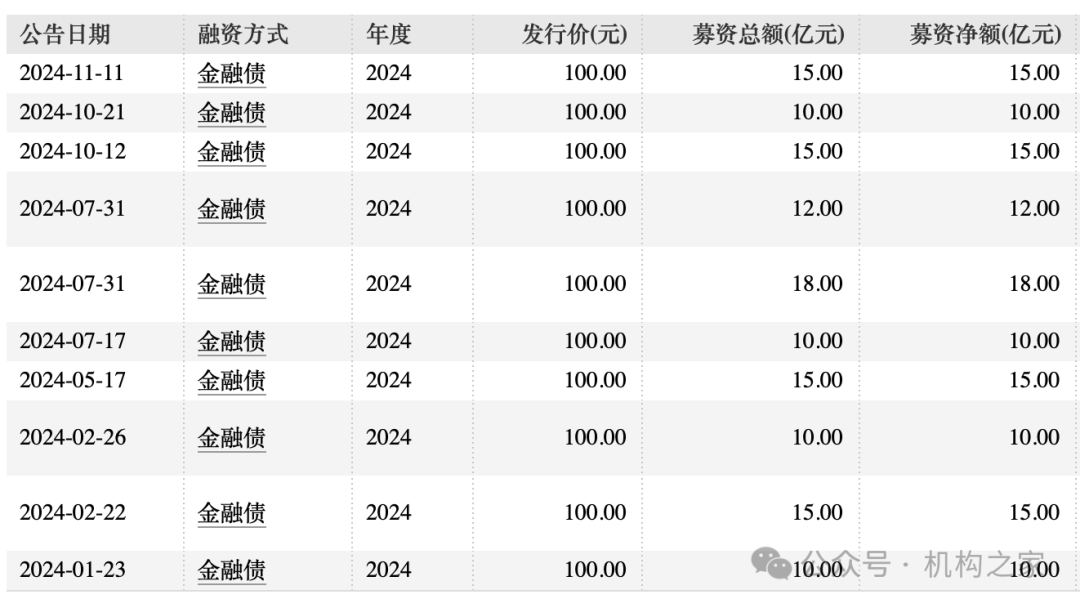

11月14日,华安证券公告称完成其2024年度第六期短期融资券发行,规模15亿元,期限163天,票面利率1.91%。

从融资结构来看,债券融资是华安证券的主要融资渠道。Wind数据显示,自上市以来,公司累计募资723.9亿元,首发51.28亿元,占比7.08%;股权再融资67.62亿元,占比9.34%;债券融资605亿元,占比83.58%。

值得关注的是,“资本节约型”、“高质量发展”是上市券商再融资的重要关键词。2024年5月,证监会修订《关于加强上市证券公司监管的规定》,强化了对券商融资行为的规范。新规要求上市券商应当综合评估股东回报水平、价值创造能力、自身经营状况和发展战略,严格规范资金用途,聚焦主责主业。

然而,2022年至今,华安证券金融债发行呈现出明显的"量增频升"特征:2022年发行4笔,总额53亿元;2023年增至5笔,规模扩大至70亿元;2024年前10个月已达到10笔,累计募资规模跃升至130亿元。

图片系华安证券直接融资历年明细资料来源:Wind

图片系华安证券直接融资历年明细资料来源:Wind值得关注的是,Wind数据显示,2023年公司实现营业收入36.52亿元,净利润12.92亿元,而2024年前10个月的融资规模已然达到130亿元,约为2023年度营收的3.56倍、净利润的10.06倍。

短期债务占比上升、债务到期时间的高度集中

华安证券债务期限结构中短期债务占比有所上升。Wind数据显示,截至2024年6月末,公司短期债务余额达292.46亿元,较2023年末的256.53亿元增长14%,占全部债务比重由2023年末的62.21%升至66.05%。

图片系华安证券近年债务及杠杆水平

资料来源:联合资信

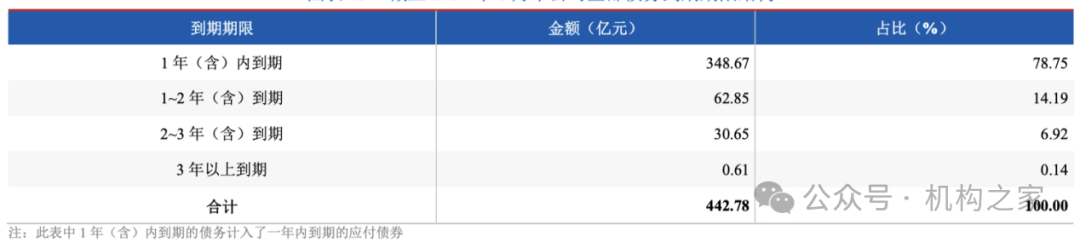

更需要关注的是,债务到期时间的高度集中。根据联合资信出具的评级报告,截至2024年6月末,公司1年内到期的债务高达348.67亿元,占全部债务的78.75%;1-2年到期债务62.85亿元,占比14.19%;2-3年到期债务30.65亿元,占比6.92%;3年以上到期债务仅0.61亿元,占比0.14%。这种"头重脚轻"的债务期限结构,使得公司不得不通过频繁融资来进行债务续接,这也是其近年融资"量增频升"的重要原因。

图片系华安证券截至2024年6月末公司全部债务到期期限结构

资料来源:联合资信

从债务规模来看,公司全部债务从2021年末的349.68亿元增长至2024年6月末的442.78亿元,增幅达26.62%。其中长期债务从2021年末的113.97亿元增至2024年6月末的150.32亿元,增长31.89%;短期债务则从235.70亿元增至292.46亿元,增长24.08%。

此外,公司自有资产负债率也在持续上升。2024年6月末该指标达到67.65%,较2023年末的66.41%、2022年末的63.30%和2021年末的62.59%均有提升。

在流动性指标方面,虽然公司各项指标仍满足监管要求,但部分指标下滑明显。截至2024年6月末,公司流动性覆盖率降至205.00%,较2023年末的449.04%大幅下滑;净稳定资金率降至149.77%,较2023年末的174.76%明显降低。

传统优势业务全线承压、新兴业务发展受阻

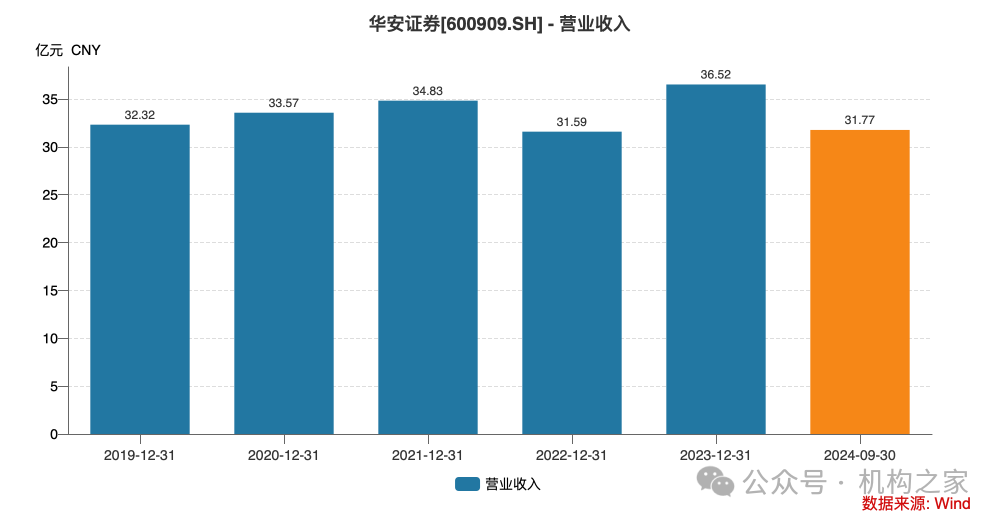

近期华安证券发布了2024年三季报。财报显示,2024年前三季度,华安证券实现营业收入31.77亿元,已达2023年全年收入(36.52亿元)的87%,但收入结构出现明显分化,传统业务持续承压,资管业务则显示出较强韧性。

细究华安证券的业绩报表,传统的经纪业务和投行业务的收入降幅尤为明显。2024年前三季度,公司实现经纪业务手续费净收入6.23亿元,投资银行业务手续费净收入仅为0.51亿元,分别同比下滑14.99%、8.03%。

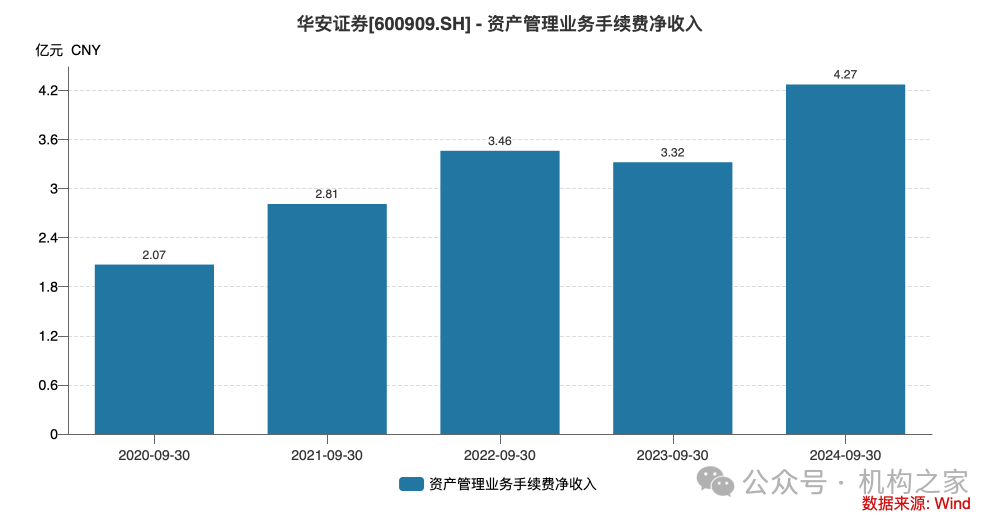

值得关注的是,在传统业务收入承压的情况下,华安证券的资产管理业务展现出较强的韧性。2024年前三季度,公司资产管理业务手续费净收入达4.27亿元,同比增长28.58%,收入规模已经超过投行手续费净收入的8倍有余。纵观近年数据,该项业务收入从2019年的1.13亿元稳步增长至2023年的4.88亿元,年均复合增长率超过40%,已然成为公司最为稳定的收入来源之一。

2024年前三季度,华安证券的自营业务表现抢眼。投资净收益和公允价值变动净收益合计达12.65亿元,在总营收中的占比接近40%。然而,这一亮眼表现背后也蕴含风险。自营业务收益对市场行情的依赖度较高,过度依赖自营业务可能增加公司业绩的不确定性。

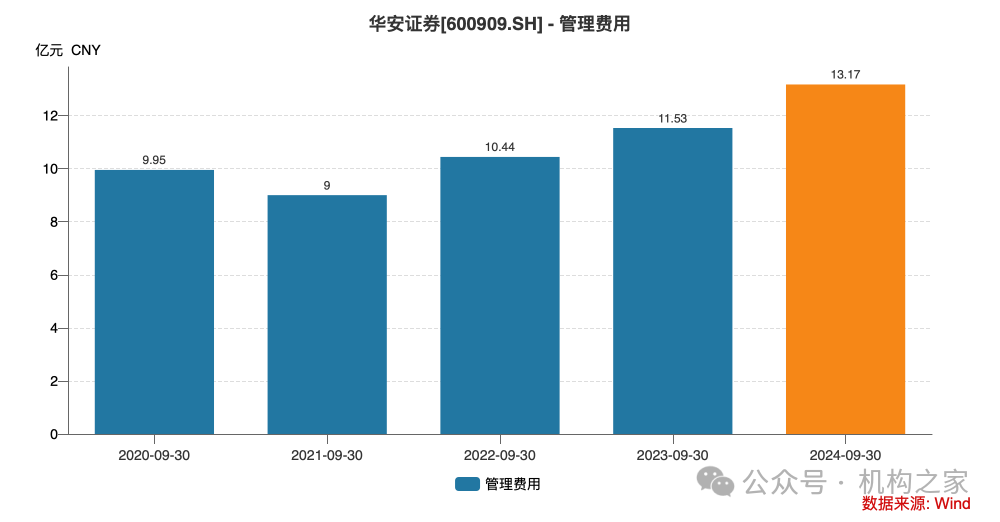

2024年前三季度,华安证券管理费用为13.17亿元,同比上升14.24%,上升幅度小于三季度营收增速,体现出公司在成本效率方面取得积极成效。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)