@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500,满500减200!【历史低价手慢无,速抢>>】

此次注资更多是一种应对未来风险的主动行为。

自9月24日国家金融监督管理总局透露国有大型银行将获国家增资,相关进展备受关注。上周全国人大常委会办公厅举行的发布会上,财政部部长蓝佛安透露,发行特别国债补充大型银行核心一级资本等工作,正在加速推进中。

此前10月12日,财政部相关负责人正式官宣,将通过发行特别国债补充国有大行核心一级资本,并表示这项工作已经启动,财政部已会同有关金融监管部门成立了跨部门的工作机制,正在等待各家银行提交资本补充方案。

有机构认为,考虑到配合化债政策落地、房地产“白名单”扩围,以及冲击信贷开门红等需要,通过上述方式对大行进行的资本补充有望在年底或明年一季度落地。从银行三季报来看,因为风险加权资产增速持续放缓等影响,包括国有大行在内的多数上市银行核心一级资本充足率三季度环比抬升。大行中,交通银行、邮储银行核心一级资本充足率距离监管线相对更近,在1个百分点以上。

大行资本补充迫切性如何?

此次注资是国有大行时隔15年再次迎来国家注资,也是时隔26年财政部再次通过发行特别国债为国有大行注资,市场预期较高。

对于增资背景,国家金融监督管理总局局长李云泽在9月24日国新办新闻发布会上表示,近年来,大型商业银行主要依靠自身利润留存的方式来增加资本,但随着银行减费让利的力度不断加大,净息差有所收窄,利润增速逐步放缓,需要统筹内部和外部等多种渠道来充实资本。

类比近几年地方政府专项债部分用于中小银行补充资本,不少分析认为,此次发行特别国债为大行补充资本有类似意义。而与前几轮国有大行注资重在消化不良资产的被动行为相比,此次注资更多是一种应对未来风险的主动行为。

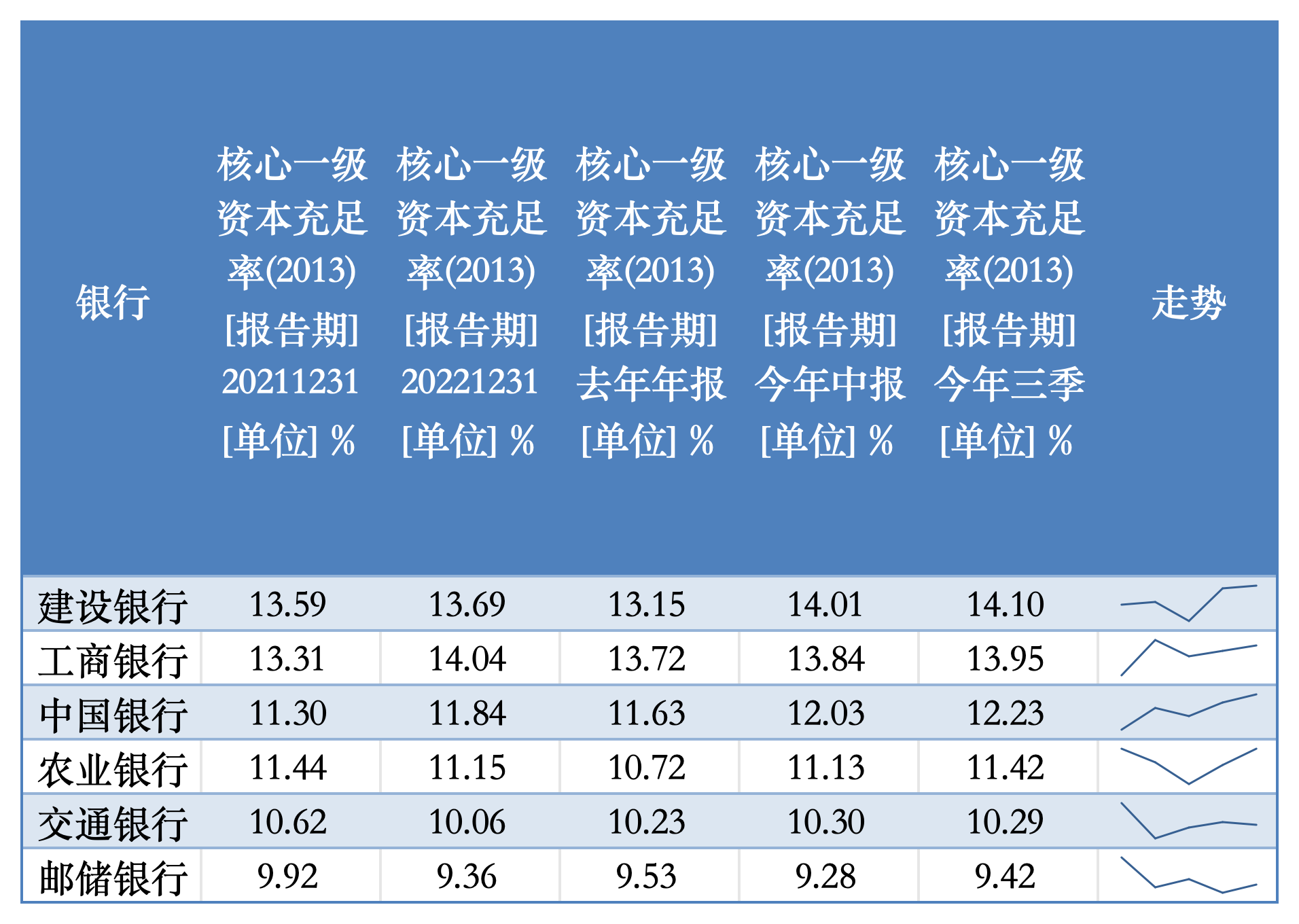

那么,当前国有大行资本压力如何?根据全球系统重要性银行(GSIB)的要求,四大行、交通银行、邮储银行的核心一级资本充足率底线分别为9.0%、8.5%、8.0%,各行均较监管线有一定安全垫,但机构间差距较大。

截至2024年6月末,6家国有大型银行核心一级资本充足率平均为12.3%,其中建行、工行距离监管要求空间较大,在5个百分点左右,交行、邮储距离监管要求不足2个百分点,相对空间更小。

到了三季度,除交通银行核心一级资本充足率较上半年略降外,其余5家大行核心一级资本充足率较上半年均有环比提升。中泰证券研究所所长、银行业分析师戴志锋认为,三季度大行、股份行、城农商行核心一级资本环比均有10BP以上的提升,很大程度上是因为风险加权资产增速放缓,前三季度银行业风险加权资产增速为3.5%,同比、环比分别下降7.6个百分点、0.3个百分点。

具体来看,三季度末建设银行、工商银行核心一级资本充足率分别为14.10%、13.95%,分别较年初提升0.95个百分点、0.23个百分点,其中三季度提升0.09个百分点、0.11个百分点;中国银行、农业银行相关指标分别为12.23%、11.42%,较年初提升0.6个百分点、0.7个百分点,其中三季度环比提升0.2个百分点、0.29个百分点;交通银行期末核心一级资本充足率为10.29%,相比年初提升0.06个百分点,但较上半年略降0.01个百分点;邮储银行最新指标为9.42%,较年初下降0.11个百分点,三季度则回升0.14个百分点。

纵观2021年以来国有大行资本充足率趋势,核心一级资本充足率半数提升、半数下降,其中建设银行、工商银行、中国银行提升,农业银行、交通银行、邮储银行略降。

“目前六大行资本充足、资产质量稳定、拨备充足,补充核心一级资本更多是为了提升未来实体经济能力,包括保持较高的资产增速、加大投贷联动等高资本消耗业务发展以支持新兴产业、应对降息带来的净息差下行压力等。”国信证券银行业分析师王剑指出,六大行当前核心一级资本充足,不存在资本已经不够充足的情况。

他进一步表示,按照上半年末数据,即使是六大行中核心一级资本充足率距离监管最低要求比较近的邮储银行,也超过最低要求1.28个百分点,这一冗余度在上市银行中也处于正常水平,不算很低。另从不良、拨备角度也不具有强迫切性,主要目的是考虑到六大行未来的风险加权资产增速或将持续超过资本内生速度,因此有必要提前补充资本。

信贷增速放缓开门红可期

在王剑看来,风险加权资产增速超过核心一级资本增速包括三种情形,一是总资产增速将维持在较高水平,在资产结构变化不大的情况下,意味着信贷增速以及金融投资等增速都将保持在较高水平;二是资产结构调整,风险权重大的资产占比提升,比如在支持科技产业的过程中,可能会加大股权类资产投资力度,需要消耗更多资本;三是ROE有可能继续回落,或者分红率可能会提升,从而导致资本内生能力减弱,其中前者可能性更大。

财政部副部长廖岷在10月12日国新办发布会上表示,过去几年,一些地方中小银行的资本金已经进行了补充,在当前形势下,有必要通过适当的方式支持国有大型银行进一步增加核心一级资本,不仅能够提升银行稳健经营的能力,也可以发挥资本的杠杆撬动作用,增强信贷的投放能力,进一步加大服务实体经济发展的力度,为推动宏观经济持续回升向好、提振市场信心提供更加有力的支撑。

从信贷投放来看,受到宏观经济缓慢复苏进而信贷需求不足等影响,三季度银行业的贷款增速普遍较上半年进一步下降,但在全国性银行中,多数大行信贷增速仍发挥着“头雁”作用。

其中,农业银行前三季度以9.41%信贷增速居首,建设银行、邮储银行、工商银行、中国银行信贷增速也在7%以上,交通银行略落后于浦发银行、浙商银行,增速为6.1%。

好消息是,从央行刚刚披露的金融数据来看,金融机构信贷投放整体表现有了积极信号,尽管企业中长期贷款尚未出现明显改善迹象,但持续低迷的居民部门信贷有所回暖,短期和长期贷款均同比多增。

银河证券报告认为,考虑到近期政策密集出台,化债力度超预期,年底前“白名单”贷款规模增至4万亿元,短期内对银行信贷能力提出较高要求;另一方面,银行即将面临年初信贷开门红、重定价等影响,资本消耗比较大,预计资本补充工作也会加速推进,以配合密集出台的增量政策落地。

此外,近期5家大行下属的金融资产投资公司(AIC)的股权直投业务试点范围拓宽,股权投资金融和比例要求也放宽。王剑认为,大行补充核心一级资本也将增强股权直投业务的长期投资能力。

此前有机构人士对第一财经表示,从调研情况和票据市场表现来看,信贷需求回温还不明显,而基于规模情结机构还有明显的票据冲量行为,但随着增量政策陆续推出和落地,“开门红”还可以保持一定预期。

“预计资本补充年底或一季度落地的概率大。”银河证券银行业分析师张一纬认为,预计本次特别国债发行规模在1万亿~1.5万亿元,大行核心一级资本充足率平均提升至13.26%~13.74%,撬动增量信贷10.7万亿~15.2万亿元。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)