上周的重大事件比较密集。

首先是周三大洋彼岸四年一次的总统大选落下帷幕,川普压倒性胜利将重回白宫。当日A股尾盘出现明显回落,主要是川普当选后,市场对其各项政策特点的预期使得美元大幅走强,造成短期外资流出国内市场造成,人民币也出现了短暂的大幅贬值。好在这段时间顶层已经针对美国大选后的不利影响进行了相应的预期管理,可以看到的是周四的全面反攻,一方面川普的影响属于利空出尽,对国内负面影响也正在边际递减,而另一方面央行、证监会以及商务部都公布了一系列利好外资进入国内市场的政策,以及对周五政策的利好预期,合力促成了周四午后的放量走高;

其次是周四凌晨,美联储宣布继续降息25个基点,将联邦基金利率目标区间下调至4.5%—4.75%,这个基本在市场预期之内,比较有意思的是川普与鲍威尔并不友好,矛盾由来已久,感兴趣可以了解一下,这种矛盾的不确定性在于,未来美联储的降息节奏,也是市场未来预期的重点,PS.川普喜欢强势美元(加息,即使降息也不能过猛,9月川普曾经喷过美联储大幅降息50基点的节奏有些过快,目前市场已经开始预期美联储降息脚步将大幅减缓)。

最后是周五财政政策。最后“6+4+2”的化债组合还是比较符合预期的,不过比较遗憾的是并未有直接刺激消费的财政政策,这直接使得上周四领涨的消费板块在周五出现大幅回踩。不过消费板块整体的预期趋势还是在修复中,只不过从资本市场情绪来看,可能短期不会很快。今年“双11”的数据能支撑这一趋势,按照截至10月30日,全网累计销售额8450亿元人民币来计算,虽然暂时还没统计数据,但大概率今年的“双11”将继续增长并创历史新高,预示着国内消费或逐渐复苏,而从“双11”品牌销售情况来看,整个消费逻辑在发生着巨大转变。

01

消费板块的“国产替代”

在经济全球化至今,我国消费曾经历“欧美风”“日系”“韩流”轮番洗礼。不过从前两年开始,随着前期我国综合国力和产业经济的高速发展,逐渐带动了我国对本国文化自信的回归,从新能源产业的光伏组件、电动汽车到消费电子领域的国产手机等。当前的“文化自信”绝不是基于一种短期的情绪,而是基于我国几十年厚积薄发的实力。

消费品类众多,其中也有不少“国产替代”的光环。

从2024年的天猫双11来看,美妆护肤再次成为增速领先、业绩稳步增长的重要消费行业风向标。在近三年全球经济剧烈波动,很多国产品牌却逆势而上。2022年在整体消费大环境出现了疲软的迹象。数据上,2021年国内化妆品零售额继续突破4000亿,达到4026亿元;2022年化妆品零售额短暂的经历负增长,跌破4000亿元;2023年重新增长达到4142亿元,反超2021年。再看2024年,今年上半年国内化妆品零售额达到2168亿,这一数字是过去10年中,同比化妆品零售额数值最高的一年。某种意义上,上半年国民经济延续恢复向好态势,零售市场逐渐得到了修复。

而从品牌端来看,往年大火的国际大牌却遭遇“滑铁卢”,反观国货则交出了不错的成绩单,例如近两年比较火的国产功能性化妆品品牌珀莱雅(603605.SH),其主品牌珀莱雅在2023年天猫护肤品牌销售额TOP 1,反超去年的国际品牌欧莱雅;而且新孵化旗下子品牌彩棠早2023年首次进入天猫双十一彩妆品牌销售额榜,就排名TOP 2,仅次于高端国际品牌圣罗兰。今年的天猫双十一依旧排在销售的榜首,自10月14日开启,今年的双11各大品牌已经酣战多时,从10月14日首日开始,美妆品类中,珀莱雅一直位列TOP 1,已经豪取“十连冠”。

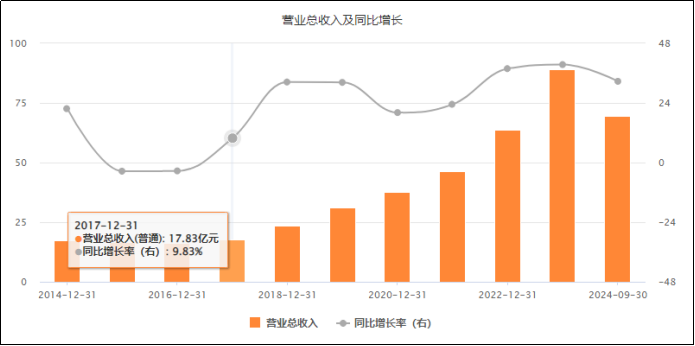

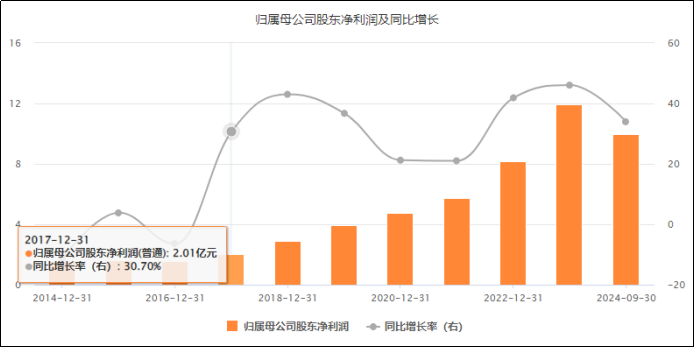

而且反映在业绩端,珀莱雅也是国内功能性化妆品中少有维持增长,甚至穿越周期的企业。相比于大盘的持续波动和低增长,珀莱雅继续维持着两位数增长,领先于大盘增速不说,2024年全年业绩有机会冲击100亿,这将是接下来市场的核心预期。而根据不久前公布的2024年三季报,前三季度营业收入69.66亿元,同比增长32.72%;归属母公司股东净利润9.99亿元,同比增长33.95%。同时盈利能力创新高,毛利率突破70%,净利率达到新高的14.68%。要知道,在消费降级、商家疯狂内卷的趋势下,公司能够获得逆趋势维持向上的盈利能力确实不容易。

逆势而上,珀莱雅做对了什么?

02

渠道为王,珀莱雅豪赌线上渠道

早在2003年就实控人之一的侯军呈就已经成立了珀莱雅这个品牌,侯军呈曾是“兰贵人”、“艾丽碧丝”、“丁家宜”、“羽西”、“旁氏”、“小护士”等多个品牌的护肤品及美妆代理,因此早期在华南和华中地区积累了大量的日化渠道和工厂资源,这也是日后珀莱雅强大线下渠道的根基。

只不过由于研发能力有限,与早年的很多其他国货品牌一样,主要以海洋提取为主开发一系列补水保湿的护肤产品,生产模式也以代工为主。彼时在同期的护肤品牌,珀莱雅的出现并没有激起一丝水花,在销售渠道方面,品牌只能扩展了日化专营店,这种线下渠道以集合品牌为主,国产品牌整体意识相对模糊。

2006年珀莱雅有限公司成立。一开始,由于一二线城市有国际功能性护肤品品牌当道,且受制于研发能力和品牌,珀莱雅率先定位在三、四线城市,而且彼时化妆品的渠道主战场还在线下,以线下日化专营店、商超为主的全国性销售网络,受益于珀莱雅创始人早前化妆品代理出身,因此珀莱雅在渠道方面铺的相当迅速,截至2007年珀莱雅在全国已经有了近20000个网点,遍布31个省市,有种“农场包围城市”的发展战略。

既然有渠道优势。2008年,珀莱雅逐渐明确了品牌化经营的战略定位,于是公司通过国外先进的化妆品生产设备,以及功能全面的检测中心和GMPC品控标准,先建设了产研基地。第二年推出了“优资莱”、“悠雅”、“韩雅”等品牌,形成多品牌差异性发展。渠道端,珀莱雅开始积极拓展单品牌店和电商。

不过从业绩增长来看,2017年开始珀莱雅整体才渐入佳境。

2017年珀莱雅在上交所主板上市,成为国内首家上市的化妆品公司,资本加持下,珀莱雅逐渐进入高速发展期。2017-2020年,珀莱雅的营收从17.8亿扩张至37.5亿,CAGR可以达到20.5%,一改2013-2016年仅有3.2%的增长速度;而同期归母净利润也从2亿元扩张至4.8亿元,CAGR达到24.5%,扭转了2013-2016年间归母净利润持续下滑的颓势。而纵观上市以来珀莱雅的战略定位,重点布局线上渠道战略和大单品带动其他单品的策略成为公司破局的关键。其中,线上渠道贡献颇多。

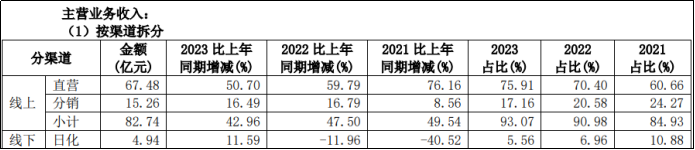

渠道方面,公司顺势而为,逐渐重视线上渠道,2022年全年线上渠道的投入成本达到24.13亿元,同比增加43.29%。2017-2020年珀莱雅全品牌线上营收的CAGR接近60%,其中线上直营部分高达86%,虽然2020-2022年由于疫情导致消费疲软,但珀莱雅线上收入的增长抵消了线下的疲软。

上图来看,2023年线上渠道直营+分销的营收合计可以达到82.74亿,占比总营收已经从2022年的90.98%上升至93.07%;平均来看这三年线上直营收入的增速仍高达62.22%;珀莱雅线上渠道的高速扩张和占比提升,以及线上更高的毛利率,是公司的增收又增利的核心原因。而2022年虽然线下直营继续下降,但降速收窄说明线下渠道也在逐渐复苏,2023年线下渠道已经修复到正增速,线上线下的联动使得整体的业绩增速出现明显增加。

目前看珀莱雅的线下线上比为9.5:0.5,可以预期的是未来线下渠道的进一步修复甚至是重建辉煌,此时国内线下渠道正在经历重大变局,待逐步稳定后,珀莱雅凭借自身的品牌优势,重新开开拓线下渠道也并非难事,比如进入商超供应链,毕竟商超自营产品中食品和酒类尚可自产,但化妆品除了消费属性,还有一部分医药属性,具有一定的品牌和研发壁垒。

激进点,未来线上线下营收比1:1可能有些难,但保守的7:3还是可以预期的。

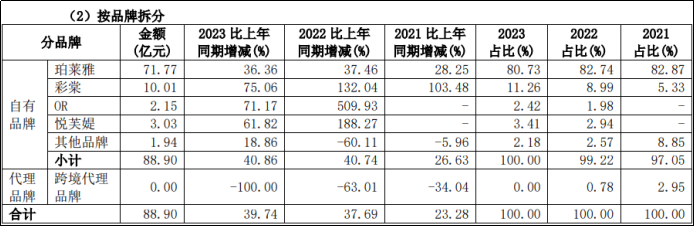

品牌层面,珀莱雅一直践行大单品带动其他单品和其他子品牌的战略。2023年公司已经完成了向自主孵化品牌的战略。2018年开始公司通过合伙、代理销售的模式引进多个国家品牌,“WYCON”、“Boiron”、“Puressentiel”等,以布局不同年龄段及收入级别的差异化品牌格局,然而这些年品牌代理并不理想,国产卖得更好。根据上表来看,2022年跨境代理品牌的收入仅剩下5000多万,同比下滑63.01%,2023年更是直接砍掉代理品牌,专注自研,可以说珀莱雅已经完成了美妆产品和品牌的“国产替代”。

而公司自主孵化的品牌在“国潮”趋势下,愈战愈勇。首先“珀莱雅”已然成为珀莱雅公司的最核心的基本盘。数据上,2023年全年“珀莱雅”品牌创造营收再次突破新高达到71.77亿,同比增长36.36%;比较亮眼的是2022年开始自有品牌“彩棠”“OR”以及“悦芙媞”都获得了不错的增长,2023年三个品牌都获得了60%以上的业绩增速,合计贡献了15亿的业绩。

本文作者 | 刘超然 来源 | 英才商业

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)