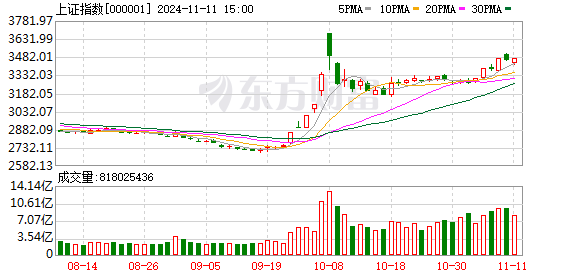

A股三大指数今日集体走强,截止收盘,沪指涨0.51%,收报3470.07点;深证成指涨2.03%,收报11388.57点;创业板指涨3.05%,收报2392.44点。沪深两市成交额超过2.5万亿元,较上周五萎缩1700多亿。

行业板块多数收涨,半导体板块爆发,电池、电子化学品、能源金属、光伏设备、互联网服务、游戏板块涨幅居前,航空机场、银行、食品饮料板块跌幅居前。

个股方面,上涨股票数量接近4000只。芯片股持续爆发,国芯科技、灿芯股份、华大九天、精测电子、甬矽电子等多股涨停。锂电池等新能源赛道股震荡走强,曼恩斯特、赣锋锂业、天奈科技、先导智能、紫江企业等多股涨停。AI概念股展开反弹,其中硬件方向中兴通讯、中科曙光、浙大网新等涨停;软件方向易点天下、中广天择、人民网、中国科传等涨停。卫星导航概念股表现活跃,中国卫通、合众思壮、上海沪工、龙洲股份等涨停。下跌方面,海南本地股陷入调整,海航控股跌停。

今日要闻

上周五盘后重磅,地方隐性债务一揽子化债组合拳靴子落地。11月8日,第十四届全国人民代表大会常务委员会第十二次会议决定,批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》。

中国经济正在爬坡过坎,吃劲的时候更需要稳住劲。当不得“疯牛”,要当“慢牛”。进一步提高政策措施的针对性、有效性,中国经济一定能稳扎稳打、行稳致远。

时隔逾两个月,A股市场又现停牌核查。11月11日起,浩欧博将停牌核查,公司停牌核查的原因与此前个股相同,股价出现了非理性大涨,公司近7个交易日“20cm”涨停,而导致公司股价飙涨的原因则事涉并购事项。在当下并购重组概念股大涨的背景下,浩欧博的停牌核查释放了两大信号,即对并购重组以及该交易导致的股价大涨从严监管。

中国证监会11月10日发布消息称,为深入贯彻落实党的二十届三中全会和9月26日中央政治局会议精神,证监会党委书记、主席吴清近日在上海召开两场行业机构座谈会,强调加快提升投行、投资、投研等专业能力,培育核心竞争力,有效服务投资融资等各方需求,促进市场功能更好发挥。吴清与证券公司、公募基金和私募基金负责人代表深入交流,充分听取意见建议。

数据显示,在美上市的规模较大的5只中国股票ETF最新规模合计为296.89亿美元,相较于9月底猛增近100亿美元。其中,中国大盘股ETF-iShares和KraneShares中国海外互联网ETF的资产规模分别达到101.34亿美元和74.45亿美元。

机构观点

中信建投:化债下的资产重估值得持续关注

中央政府加力推进化解地方隐性债务工作,通过政策支持、债务置换、特别国债等多项措施缓解地方债务风险,引导债务向正常化运行,以此促进经济高质量发展。化债背景下,化债相关主体,包括地方AMC、城农商行以及与政府业务关联较高的行业和企业有望直接受益,改善资产质量并提升估值。此外,化债有望与地方国企并购重组协同推进,建议同时关注具备高整合潜力的地方国企。

国泰君安:市场仍会博弈增量政策预期

我们认为,在人大会后政策分歧减小,但年底经济工作会议给予对于2025年的增量政策指引前,市场仍会博弈增量政策预期,推动行情震荡和轮动。行情仍会有上上下下的反复,方向性的决断在年末。政策取向能否从“扩货币”向“扩信用”迈进是行情可否再度推升的关键。

海外靴子落地,国内财政发力,下阶段增量政策方向明确,利好化债与扩内需等主线。化债优化公司资产质量,推荐:建筑/环保/信创。扩内需推荐:零售/港股互联网。同时,既然“政策底”已现,具有长期竞争力同时在2025年增长有望逐步触底和加快行业尾部淘汰的行业有望迎来转机,也是市场在震荡调整过程中可布局的方向:电子/汽车/工程机械/新能源。此外,流动性宽松,前期股价表现平平的电信运营商/铁路公路有望反弹。

中金公司:相对看好大盘成长风格

展望未来市场方向,首先,反映经济预期差对股市影响方向的宏观预期差指数当前维持看多观点,我们认为当前宏观经济对股市的利好程度偏利好。其次,从估值水平、市场情绪和资金流向维度所构建的左侧择时指标体系当前转为中性观点,我们认为股市未来几周或以震荡为主。

另一方面,本周反映指数阻力支撑相对强弱的QRS指标在跟踪的若干指数中多为看跌信号,我们认为市场或难出现大级别上涨。最后,从量能信号的角度,多数宽基指数的成交额综合得分处于较高水平,我们认为成交量能够对市场进行一定托底。

综合宏观环境变化、指数走势结构、成交分布情况、技术指标表现等,我们认为A股当前具有一定的宏观预期支撑,微观结构偏中性,成交量能够对市场进行一定托底,未来关注结构性行情。风格轮动方面,我们在11月相对看好大盘成长风格。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)