(来源:华鑫研究)

▌重申特斯拉产业链投资机会:再一再二不再三,机会在分歧中酝酿

我们在8月19日《买在无人问津时,看好特斯拉产业链左侧布局机会》、10月20日《买在黎明破晓时,坚定看好特斯拉机器人投资机会》、10月27日《T 链的投资机会越来越明朗》的周观点中,多次强调T链的投资机会。

再一再二不再三,我们坚定看好T链这次将跟T股价共振。2022年以来,T链走势大致跟T股价一致;今年以来发生两次较大的背离(6-7月、T三季报公开之后),反应的是——T的FSD、cybercab、opitmus进展顺利(T股价阶段性大幅上行),但对车的忧虑拖累T链表现。此次美国大选之后,T股价再次大幅向上;再一再二不再三,我们坚定认为T链这次将跟T股价共振。逻辑在于:

新车周期开启:考虑到MY焕新版、Y改款车型的推出,短期放下对T汽车业务的忧虑。musk在Q3财报电话会议上指引,25年交付量增长20%-30%;cybercab 2026年规模量产(远期年产超过200万辆)。

重视机器人的由0到1:放下对机器人前景的怀疑,多年准备量产在即 ,内外共振(sls/hw),机器人链条的2025年,类似T链的2019年;后续我们都清楚,2020-2022年9月T链估值和业绩双击。

11月重点组合:双林股份、雷迪克、开特股份(北交)、模塑科技。

投资机会:当前T链分歧仍大,优先布局机器人、低估值、优质白马等方向。

1)机器人:①总成,关注拓普集团、三花智控;②丝杠,关注双林股份、雷迪克(11月金股)、北特科技、震裕科技;③其他:浙江荣泰、开特股份(北交)、骏创科技(北交)。

2)汽车:①消灭低估值,关注细分赛道的优秀厂商,模塑科技、多利科技、无锡振华;②优质白马,关注新泉股份、银轮股份、岱美股份。

▌小鹏发布新一代人形机器人Iron,成功迁徙其智驾能力应用

Iron较上一代灵活性大幅提升。11月6日,在小鹏AI科技日上,小鹏 AI 机器人 Iron 正式亮相。小鹏Iron身高 1.78m,体重 70 kg,拥有 62 个主动自由度。其双手尺寸为 1:1 人类双手尺寸,具有 15 个双手自由度。小鹏Iron同时采用旋转+线性关节智驾技术领先的车企在机器人有先发优势。汽车的灵魂是智驾,机器人的灵魂同样也是AI模型。小鹏 AI 机器人与智驾体系同源,引入汽车上的鹰眼视觉系统,同时运用端到端大模型使得机器人行走具备如同驾驶般的能力。

小鹏Iron已经在工厂开始实训。并且,明年 3 月,小鹏工厂将正式对外开放,届时机器人实训结果会进一步公布。结合近期一系列车企与人形机器人产业重要事件,我们有以下两个主要推论:

1)会有越来越多的车企进入人形机器人赛道,采用自研+合作方式均有可能,类似波士顿动力+丰田、宝马+Figure、多家车企+优必选、特斯拉、小鹏和小米,实现研发-实训-研发的闭环;

2)各家机器人会向特斯拉Optimus旋转+直线关节并用的方案趋同,一旦特斯拉Optimus正式开启大规模量产,其方案的经济性得到进一步验证,国内玩家将会迅速跟上,方案+供应链趋同。

▌汽车报废更新补贴申请突破170万,10月乘用车零售226.1万辆

汽车报废更新补贴申请突破170万:11月7日,商务部公布汽车报废更新补贴申请量已超过170万份。报废更新补贴上线6个多月以来,日均补贴申请量保持高位,预计该数量将继续大幅增长。商务部数据显示,1-8月全国报废汽车回收量同比增长42.4%,特别是报废更新补贴政策实施以来的5月、6月、7月、8月同比增幅分别达到55.6%、72.9%、93.7%和73.8%。

10月全国狭义乘用车零售226.1万辆,创近五年月零售新高:10月全国狭义乘用车零售226.1万辆,同比+11.3%,环比+7.2%;今年以来累计零售1,783.5万辆,同比+3.2%。其中10月常规燃油车零售106.6万辆,同比-16.1%,环比+8.1%;1-10月常规燃油车零售950.8万辆,同比-16.0%。

10月自主品牌零售148万辆,国内零售份额达65.7%:10月自主品牌零售148万辆,同比+32%,环比+11%。当月自主品牌国内零售份额达65.7%,同比+10.1pct;2024年自主品牌累计份额60%,同比+8.4pct。自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪、奇瑞汽车、吉利汽车、上汽通用五菱汽车等传统车企品牌份额提升明显。

10月国内新能源车零售渗透率52.9%:渗透率同比+15pct。10月国内零售中,自主品牌中的新能源车渗透率74.6%;豪华车中的新能源车渗透率24.9%;而主流合资品牌中的新能源车渗透率仅有6.2%。

10月汽车出口58.5万辆,延续强势增长特征:10月汽车出口58.5万台,同比+11%,环比-4%。其中乘用车出口(含整车与CKD)44.1万辆,同比+13%,环比+2%;1-10月乘用车累计出口399.1万辆,同比+30%。10月新能源车占出口总量的27.1%,同比-1.0pct。随着南美等市场的恢复,10月自主品牌出口达到37.1万辆,同比+16%,环比+3%;合资与豪华品牌出口7万辆,同比-4%。

▌推荐标的

我们持续看好汽车行业,维持“推荐”评级:(1)整车:国内40万元以上市场进入壁垒较高,与华为有深度合作的鸿蒙智行车企有望逐步占据一定份额,建议关注赛力斯、江淮汽车、北汽蓝谷等;(2)汽车零部件:下游格局重塑、技术变迁叠加零部件出海,国产零部件迎来发展黄金期,关注成长性赛道:①内外饰:新泉股份、岱美股份、模塑科技;②轻量化:关注文灿股份、爱柯迪、旭升集团、嵘泰股份;③智能化:城区NOA集中落地,Robotaxi加速推进,关注中国汽研、中汽股份、华阳集团、伯特利、保隆科技;④人形机器人:特斯拉Optimus量产在即,T链转型机器人的汽车零部件标的机会较大,建议关注三花智控、拓普集团、双林股份、五洲新春、北特科技、贝斯特;⑤北交所:建议关注骏创科技、开特股份、易实精密。

▌ 风险提示

汽车产业生产和需求不及预期;大宗商品涨价超预期;智能化进展不及预期;自主品牌崛起不及预期;地缘政治冲突等政策性风险可能导致汽车出口受阻;人形机器人进展不及预期;推荐关注公司业绩不达预期。

市场表现及估值水平

1.1

A股市场汽车板块本周表现

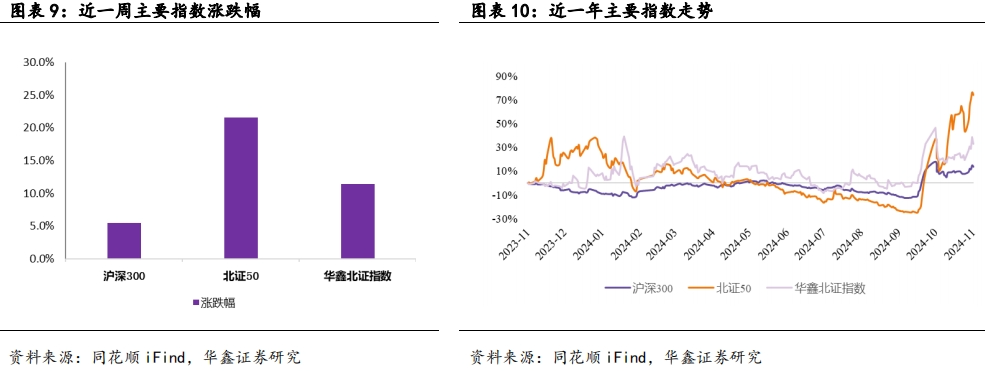

中信汽车指数涨7.9%,跑赢大盘2.4个百分点。本周沪深300涨5.5%。中信30个行业中,涨幅最大的为计算机(14.9%),涨幅最小的为银行(1.4%);中信汽车指数涨7.9%,跑赢大盘2.4个百分点,位列30个行业中第6位。

其中,乘用车涨7.5%, 商用车涨6.0%,汽车零部件涨9.0%,汽车销售及服务涨9.9%,摩托车及其他涨4.4%。概念板块中,新能源车指数涨8.9%,智能汽车指数涨9.1%,人形机器人指数涨4.7%。近一年以来(截至2024年11月8日),沪深300涨13.4%,汽车、新能源车、智能汽车涨跌幅分别为13.4%、-1.1%、8.0%,相对大盘的收益率分别为+0.0pct、-14.5pct、-5.4pct。

在我们重点跟踪的公司中,蓝黛科技(61.1%)、威唐工业(49.8%)、天汽模(46.5%)等涨幅居前,跃岭股份(-10.4%)、金龙汽车(-5.7%)、钧达股份(-5.4%)等位居跌幅榜前列。

1.2

海外上市车企本周表现

本周我们跟踪的14家海外整车厂涨跌幅均值为3.5%,中位数为0.1%。特斯拉(29.0%)、小鹏汽车(25.8%)、通用汽车(9.1%)等表现居前,本田汽车(-11.5%)、宝马集团(-7.6%)、理想汽车(-5.6%)等表现靠后。

1.3

汽车板块估值水平

截至2024年11月8日,汽车行业PE(TTM)为30.9,位于近4年以来22.1%分位;汽车行业PB为2.8,位于近4年以来90.5%分位。

北交所汽车板块表现

2.1

北交所行情跟踪

本周北证50涨21.5%,华鑫北证指数涨11.4%。近一年以来(截至2024年11月8日),北证50、华鑫北证指数涨跌幅分别为78.8%、29.8%,相对沪深300的收益率分别为+65.4pct、+16.4pct。

2.2

北交所汽车板块表现

本周我们跟踪的23家北交所汽车板块公司涨跌幅均值为32.0%,中位数为26.4%。骏创科技(76.9%)、旺成科技(75.0%)、吉冈精密(67.2%)等表现居前,九菱科技(-0.9%)、华阳变速(15.7%)、浩淼科技(16.8%)等表现靠后。

行业数据跟踪与点评

3.1

周度数据

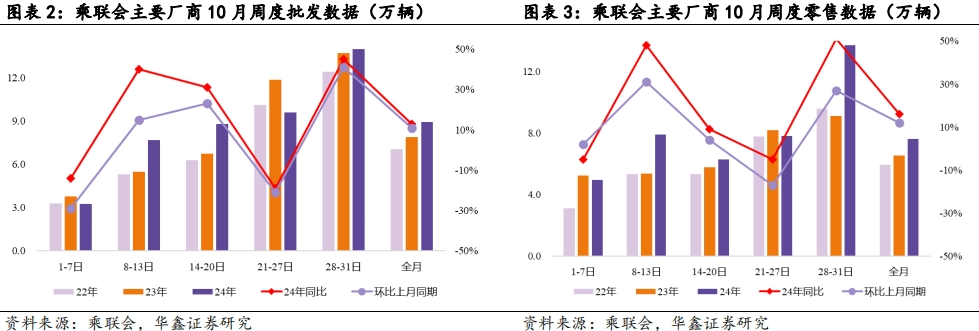

10月第一周乘用车市场日均零售5.0万辆,同比去年10月同期下降5%,较上月同期增长2%。

10月第二周乘用车市场日均零售7.9万辆,同比去年10月同期增长48%,较上月同期增长31%。

10月第三周乘用车市场日均零售6.3万辆,同比去年10月同期增长9%,较上月同期增长4%。

10月第四周乘用车市场日均零售7.8万辆,同比去年10月同期下降5%,较上月同期下降17%。

10月第五周乘用车市场日均零售13.7万辆,同比去年10月同期增长51%,较上月同期增长27%。

由于国庆放假的时间节点不同,因此10月的第一周零售低于去年10月第一周,去年10月国庆假期是9月底到10月6号,因此形成第一周差异。

在报废更新和以旧换新的补贴鼓励下,国庆期间的购车消费实现强势增长的良好局面。在地方以旧换新政策的拉动下,10月市场表现强于此前预期。

中央政治局工作会议明确提出:要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构。车市消费是目前唯一未被充分普及的消费,提升中低收入者收入促进私车消费是提升消费结构的核心。

10月第一周批发日均3.3万辆,同比去年10月同期下降14%,环比上月同期下降29%。

10月第二周批发日均7.7万辆,同比去年10月同期增长40%,环比上月同期增长15%。

10月第三周批发日均8.8万辆,同比去年10月同期增长31%,环比上月同期增长23%。

10月第四周批发日均9.6万辆,同比去年10月同期下降19%,环比上月同期下降21%。

10月第五周乘用车厂商批发日均19.9万辆,同比去年10月同期增长45%,环比上月同期增长41%。

3.2

成本跟踪

本周橡胶价格下降明显。本周(11 月 4 日- 11 月8 日),我们重点跟踪的钢铁、铜、铝、橡胶、塑料均价分别为 0.41/7.73/2.13/1.48/0.75 万元/吨,本周周度环比分别为 0.8%/0.9%/2.2%/-3.5%/-0.1%。11 月 4 日- 11 月8 日均价的月度环比分别为-2.5%/-1.7%/2.8%/-9.0%/-1.3%。

行业评级及投资策略

①机器人:总成是最确定性的方向,三花智控、拓普集团;丝杠是最好的赛道,双林股份、北特科技、雷迪克;其他结构件,浙江荣泰、骏创科技(北交所)。②汽车:新泉股份、浙江荣泰、多利科技、无锡振华、模塑科技、开特股份(北交所)。

(1)整车:建议关注与华为有深度合作的赛力斯、江淮汽车等;(2)汽车零部件:下游格局重塑、技术变迁叠加零部件出海,国产零部件迎来发展黄金期,关注成长性赛道:①轻量化:2023Q4一体化压铸有望迎来渗透率拐点,关注文灿股份、美利信、爱柯迪、嵘泰股份、泉峰汽车;②内外饰:新泉股份、岱美股份、模塑科技、双林股份;③智能汽车:城区NOA集中落地,智能化正逐步成为整车厂竞争的核心要素,关注中国汽研、中汽股份、华阳集团、伯特利、保隆科技;④人形机器人:建议关注“汽车+机器人”双轮驱动标的,双环传动、精锻科技、贝斯特。⑤北交所:建议关注骏创科技、开特股份、易实精密。

公司公告、行业新闻和新车上市

5.1

公司公告

1、 上汽集团:2024年10月份产销快报

2024年10月份,公司分别实现产、销量416,636/401,893辆;月度同比分别为-13.74%/-18.22%。

2、 万丰奥威:关于成立合资公司战略合作进展及签署技术合作备忘录的公告

2024年2月4日,浙江万丰奥威汽轮股份有限公司子公司万丰飞机工业有限公司与全球某知名汽车主机厂在中国设立的总公司签署了《关于成立合资公司的谅解备忘录》,双方通过战略合作拟共同成立合资公司,将在电动垂直起降飞行器(eVTOL)领域开展深度合作。

自万丰飞机与大众(中国)签订《关于成立合资公司的谅解备忘录》以来,双方就合资公司涉及的商业运营方案等方面进行商讨。经对合作模式的充分考量,双方同意取消设立合资公司的合作模式,该谅解备忘录其他条款继续履行,双方仍将保持密切联系,在汽车轻量化等领域持续合作。

3、 比亚迪:2024年员工持股计划

经公司2024年10月18日召开的第八届董事会第十次会议及2024年11月5日召开的2024年第二次临时股东会审议通过,本员工持股计划以“份”作为认购单位,每份份额的认购价格为1.00元,本员工持股计划份额合计不超过22,000万份,涉及的资金总额不超过22,000万元。资金来源为员工合法薪酬、自筹资金以及法律法规允许的其他方式,公司不以任何方式为本员工持股计划的参与对象提供财务资助或为其贷款提供担保,亦不涉及第三方为员工参加本员工持股计划提供奖励、资助、补贴、兜底等安排。

5.2

行业新闻

1、墨西哥经济部长希望与马斯克会面

墨西哥经济部长Marcelo Ebrard表示,他将尽快安排与特斯拉首席执行官马斯克会面,以确定他在墨西哥北部建立电动汽车工厂的计划,“我希望能了解他的具体想法,看看我们能做些什么来推进这个项目。”这是推动该国关键汽车制造行业发展的重要项目之一。

2、宾利将于2026年推出首款电动汽车

宾利在11月7日表示,将于2026年推出首款电动汽车,并将继续销售插电式混合动力汽车直至2035年,正式放弃了此前提出的到2030年全面实现电动化的目标。宾利首款电动汽车将是一款 “豪华城市SUV”。

3、Stellantis与英飞凌宣布新合作

11月7日,Stellantis和德国芯片制造商英飞凌表示,双方将合作为Stellantis的下一代汽车,进一步开发动力架构。双方已签署了供应和产能协议,这些协议将作为双方合作的基础。

4、LG新能源将为Rivian供应电池

11月8日,LG新能源表示子公司LG Energy Solution Arizona已与美国汽车制造企业Rivian签订了一份电池供应协议。根据协议,LG新能源将为Rivian供应超过5年的4695圆柱形电池,总计67 GWh。

5.3

新车上市

汽车产业生产和需求不及预期

大宗商品涨价超预期

智能化进展不及预期

自主品牌崛起不及预期

地缘政治冲突等政策性风险可能导致汽车出口受阻

人形机器人进展不及预期

北交所交易量下滑

证券研究报告:《重申特斯拉产业链投资机会—汽车行业周报》

对外发布时间:2024年11月10日

发布机构:华鑫证券

本报告分析师:

林子健 SAC编号:S1050521110002

汽车组简介

林子健:厦门大学硕士,自动化/世界经济专业,CPA,6年汽车行业研究经验。曾任职于华福证券研究所,担任汽车行业分析师。2023年加入华鑫证券研究所,担任汽车行业首席分析师。兼具买方和卖方行业研究经验,立足产业,做深入且前瞻的研究,擅长自下而上挖掘个股。深度覆盖特斯拉产业链/一体化压铸等细分领域。

张智策:武汉大学本科,哥伦比亚大学硕士,2024年加入华鑫证券。2年华为汽车业务工作经验,主要负责智选车型战略规划及相关竞品分析。

程晨:上海财经大学金融硕士,2024年加入华鑫证券,主要负责汽车&人形机器人板块。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)