受益于地方经济的稳定增长和产业基础优势,江苏银行对公业务保持稳健增长态势,资产规模的积极扩张为其营收的增长奠定良好基础;积极的信贷投放和较快的资产扩张速度,一定程度上使得公司不良率保持较低水平,资产质量稳定,拨备覆盖率仍在较高位置,后续利润有望延续稳健增长趋势。

本刊特约 方斐/文

10月29日,江苏银行发布2024年三季报,公司前三季度实现营业收入623亿元,同比增长6.18%;实现归母净利润282亿元,同比增长10.1%;其中,第三季度实现营收同比增长4.3%,归母净利润同比增长10.1%。

在规模方面,集团资产总额为3.86万亿元,同比增长15.6%。各项存款余额为2.08万亿元,同比增长9.08%,各项贷款余额为2.04万亿元,同比增长13.9%。

2024年前三季度,江苏银行年化ROA同比下降0.04个百分点至1.08%,年化ROE同比下降1.75个百分点至16.33%。截至三季度末,江苏银行核心一级资本充足率同比下降0.12个百分点至9.27%。

资产端定价下行拖累营收增速

江苏银行2024年前三季度实现归母净利润同比增长10.1%(2024年上半年为10.1%),整体保持稳健。从营收方面来看,公司2024年前三季度营业收入同比增速较上半年小幅放缓0.98个百分点至6.2%,主要受手续费收入下滑的影响,前三季度中间业务收入同比下降11.9%(2024年上半年为11.3%)。公司前三季度净利息收入同比增长1.5%(2024年上半年为1.8%),整体保持稳定,低增速源自资产端定价下行的拖累。

尽管营收增速小幅收窄,但江苏银行归母净利润仍延续两位数增速。江苏银行2024年前三季度营收同比增长6.2%,增速较上半年下降1个百分点,增速略有回落;归母净利润同比增长10.1%,增速与上半年基本持平。

拆解营收来看,江苏银行2024年前三季度净利息收入同比增长1.5%,增速较上半年微降0.3个百分点,净利息收入能延续同比正增长,或主要受益于资产规模扩张较为积极。在非息收入方面,中间业务收入增速转负,前三季度同比下降11.9%,不过,江苏银行中间业务收入在营收中占比较低,因而对营收的影响相对有限;前三季度其他非息收入同比增长26.5%,其中,三季度单季同比增长35.1%,为营收提供较好的支撑。

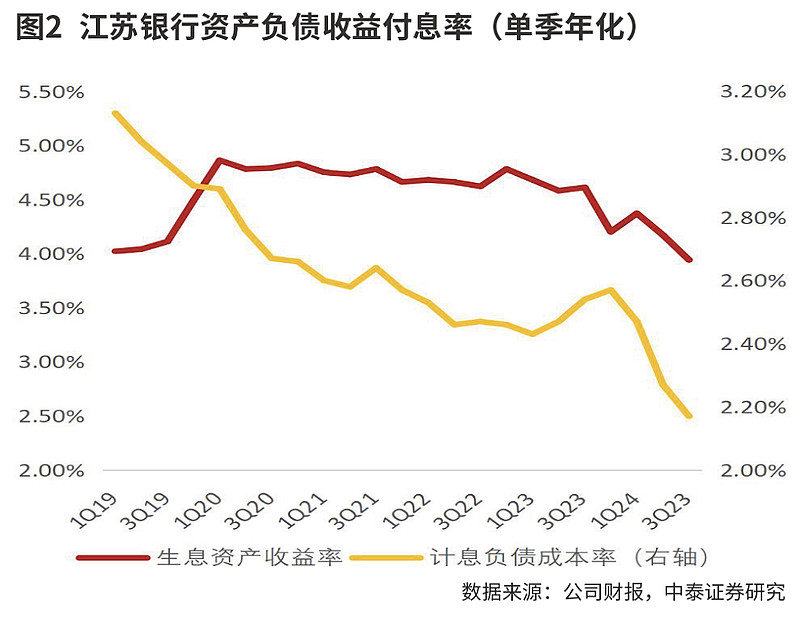

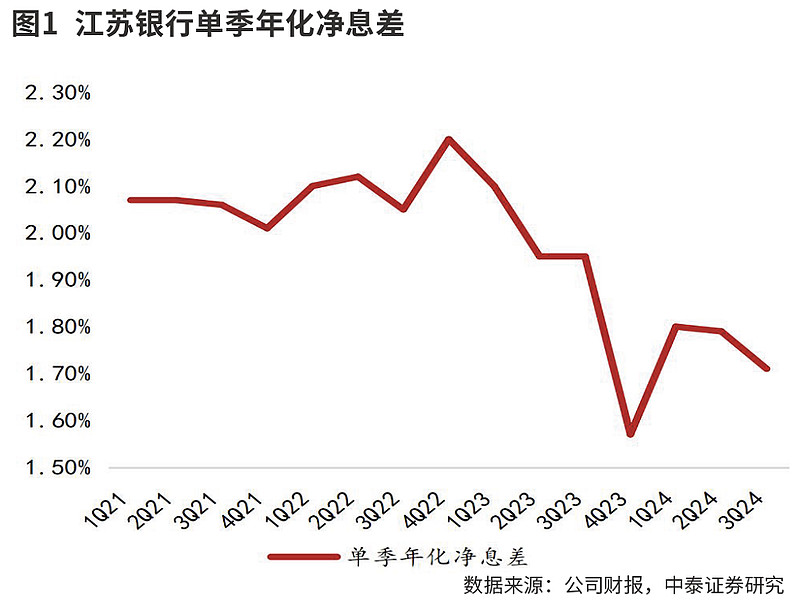

平安证券按期初期末余额测算得出,江苏银行三季度单季年化净息差环比下行6BP至1.49%,延续下行趋势,预计仍主要源自资产端定价下行的拖累。

虽然息差延续下行趋势,但从规模来看,江苏银行信贷扩张和规模增长保持积极,总资产同比增长15.6%(2024年上半年为14.5%),其中,贷款同比增长13.9%,信贷投放依然保持稳定。

在负债端方面,公司三季度末存款同比增长9.1%(2024年上半年为13.12%),增速略有下行,预计主要源自公司对于高息负债的管控,从单季年化付息成本率来看,江苏银行单季年化环比下行9BP至2.15%,成本端改善积极。

在营收增长放缓的背景下,江苏银行加大成本管控力度,三季度单季度业务管理费同比压降22%,推动成本收入比同比下降0.7个百分点至20.2%,与此同时,在稳健资产质量的保障下,江苏银行信贷成本持续下行,三季度单季年化信贷成本同比下降9BP至0.91%,共同推动盈利的稳健增长。

作为国内城商行第一梯队的江苏银行,良好的区位为公司业务的快速发展打下良好基础。江苏银行一方面扎实深耕本土,另一方面积极推动零售转型,随着公司区位红利与转型红利的持续释放,盈利能力和盈利质量全方位提升,位于对标同业前列。

信贷投放和资产扩张稳健增长

截至2024年三季度末,江苏银行总资产、总负债同比分别增长15.6%、15%,增速较上半年分别增长1.1个百分点、1.2个百分点,规模扩张较为积极。2024年三季度末贷款总额较2023年年末增长10.6%,其中,对公仍为信贷扩张主要发力点,2024年三季度末对公贷款、个人贷款、票据贴现余额较2023年年末分别变动18.8%、-0.8%、-2%。从三季度单季来看,对公贷款、个人贷款、票据贴现增量分别为112亿元、128亿元、165亿元,个贷季度增量环比提升明显。

受益于地方经济的稳定增长和产业基础优势,江苏银行对公业务保持稳健增长态势,资产规模的积极扩张为其营收的增长奠定良好基础;积极的信贷投放和较快的资产扩张速度,一定程度上使得公司不良率保持较低水平,资产质量稳定,拨备覆盖率仍在较高位置,后续利润有望延续稳健增长趋势。

截至2024年三季度末,江苏银行不良贷款率为0.89%,与上半年末持平;在前瞻性指标方面,2024年三季度末关注贷款率为1.45%,较上半年末提升5BP;拨备覆盖率为351%,较上半年末下降6个百分点;拨贷比为3.12%,较上半年末微降6BP,拨备水平仍处于较高水平,风险抵补能力较为扎实。整体来看,江苏银行不良贷款率保持稳定,风险抵补能力充足。

虽然拨备水平略有波动,但江苏银行资产质量持续优化。截至2024年三季度末,江苏银行不良贷款率环比半年末持平为0.89%,整体保持稳定。不过,从前瞻性指标来看,公司2024年三季度末关注贷款率环比半年末上升5BP至1.45%,预计仍主要来自于零售风险的扰动,但从整体水平来看,仍处于行业较优位置。在拨备方面,公司2024年三季度末拨备覆盖率和拨贷比环比半年末分别下降6.17个百分点、6BP至351%、3.12%,拨备水平虽有所下降,但绝对水平仍处高位,风险抵补能力保持优异。

海通国际分析认为,尽管资产扩张速度提升,对公信贷增长强劲,但江苏银行资产负债结构有待优化。根据测算,2024年第三季度公司生息资产收益率下降幅度超过负债端成本率下降幅度。前三季度净利息收入同比增长1.5%,较上半年的1.8%略有上升,第三季度净利息收入同比增长1%。测算结果显示,江苏银行2024年三季度单季净息差为1.5%,环比下降6BP;生息资产收益率环比下降18BP至3.48%;同时,计息负债成本率下降9BP至2.17%。

由此可见,在江苏银行积极进行资产扩张的过程中,资产负债结构未来有待优化。在2024年三季度的贷款增量中,票据>个人贷款>对公贷款,存款占计息负债比例环比下降1.7个百分点至61.4%。

(作者为专业投资人士)

本文刊于11月02日出版的《证券市场周刊》

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)