(来源:国元研究)

电子:手机CIS业务驱动Q3营收新高,产品矩阵不断完善——韦尔股份2024Q3业绩点评

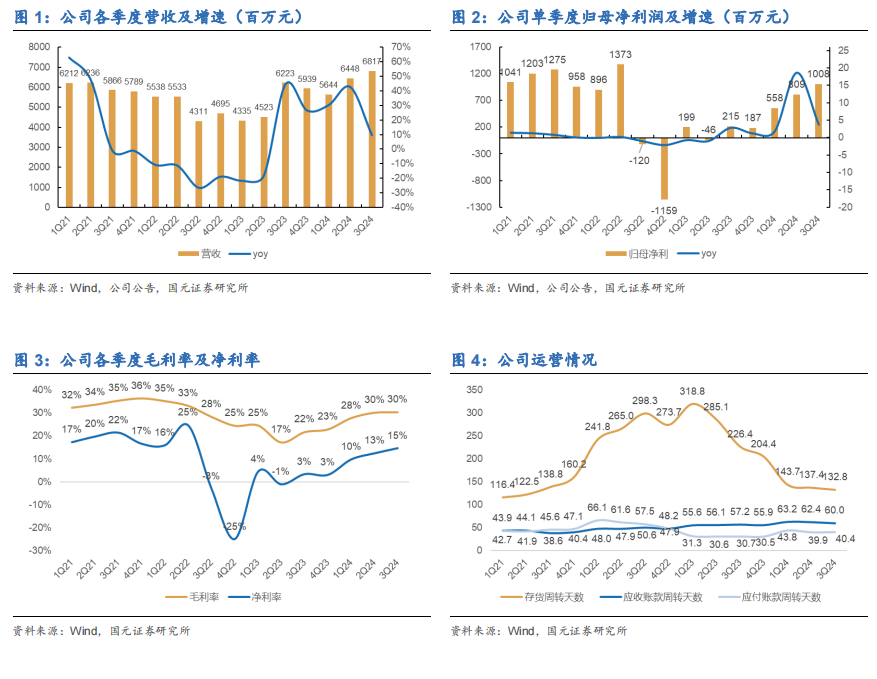

10月25日,公司发布2024Q1-Q3业绩公告,24Q1-Q3营收实现189.08亿元(YoY+25.38%),高于Q3业绩预期中值,达到历史高点;归母净利23.75亿元(YoY+544.74%),接近Q3业绩预期中值。三季度方面,公司营收实现68.17亿元(YoY+9.55%,QoQ+5.73%)高于预期中值;归母净利实现10.08亿元(YoY+368.33%,QoQ+24.60%),接近预期中值。

手机CIS:公司推出OV50H切入高端手机CIS领域,随后推出全球首款搭载LOFIC技术的OV50K40,目前50MP产品已切入小米、华为等部分高端旗舰机型,并不断在其他品牌和机型持续突破和导入。预计公司明年将推出小像素产品OV50M40,将布局长焦镜头领域,并通过调整主摄和长焦CIS的参数使其应用于超广角和前摄,实现手机摄像头的全方位覆盖,技术优势将有望助力公司获得较大市场份额。此外,预计公司明年将推出200MP、50MP的一系列高端产品,产品矩阵不断完善,给公司业绩带来较大业绩弹性。

汽车CIS:特斯拉推出Robotaxi加速自动驾驶进展,各大主机厂纷纷跟进,华为ADS 4.0将于2025年推出,小鹏预计2026年推出Robotaxi,自动驾驶升级将带动单车摄像头数量增加及像素升级,叠加自动驾驶开始向低端车型渗透,具有较大市场空间。公司在车载CIS行业深耕十余年,具备深厚的技术积累,在24年8月推出的OX02D10为2MP产品,具备低功耗、高性能的特点,适用于ADAS、DVR以及舱内等多个应用领域。公司凭借技术优势在环视、舱内和1.3-1.7MP低端ADAS镜头领域具有较大的市场份额,同时发力高端8MP ADAS领域,有望跟随黑芝麻、地平线等公司推出的前视方案切入市场,带动市场份额提升。

上行风险:下游景气度加速提升;手机CIS加速导入高端市场;自动驾驶渗透率提速

下行风险:新产品导入客户不及预期;下游需求不及预期;其他系统性风险

风险提示

上行风险:

下游景气度加速提升:下游行业景气度上升将带动公司出货量增加,利好公司业绩。

手机CIS加速导入高端市场:公司目前刚切入高端手机市场,加速导入高端手机机型将带动公司业绩好于预期。

自动驾驶渗透率提速:自动驾驶渗透率和等级提升将带动对车载CIS用量需求,高像素CIS产品需求也会带动产品ASP提升,加速公司车载CIS业绩成长。

下行风险:

新产品导入客户不及预期:公司推出的OV50K40等新产品若导入客户受阻,将对公司业绩产生不利影响。

下游需求不及预期:目前处于消费电子缓慢复苏阶段,若需求不及预期,将对公司业绩产生负面影响。

其他系统性风险:中美贸易摩擦、边缘政治摩擦等

本报告摘自国元证券2024年10月28日已发布的《手机CIS业务驱动Q3营收新高,产品矩阵不断完善——韦尔股份2024Q3业绩点评》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 彭琦

执业证书编号 S0020523120001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)