(来源:德邦证券研究)

投资要点

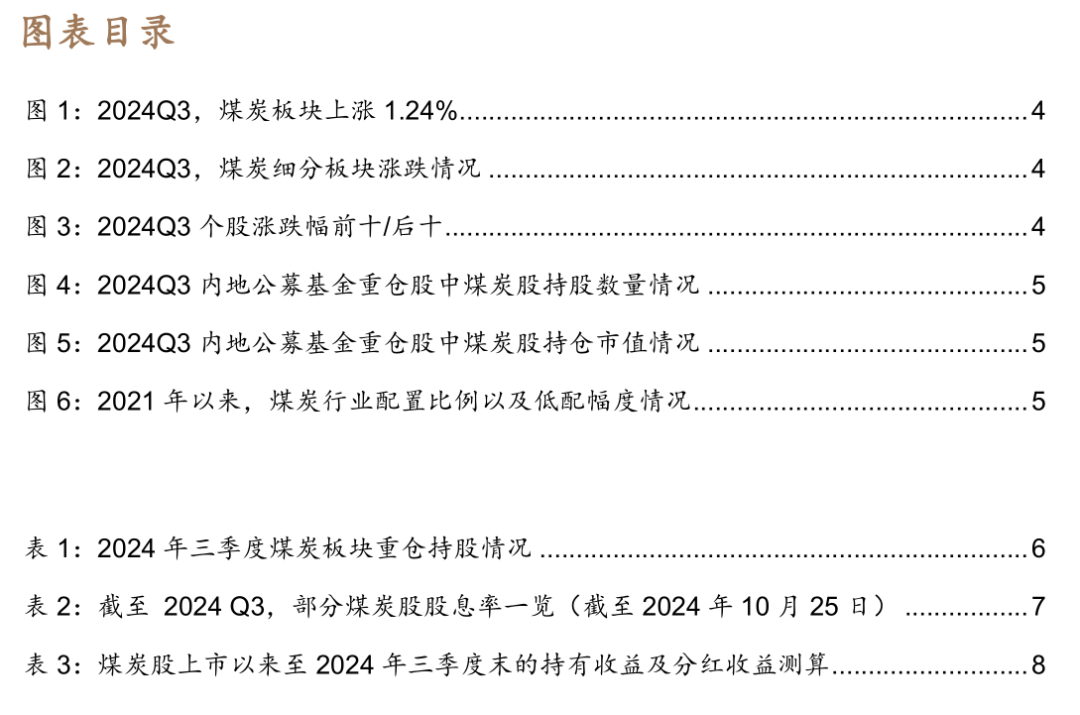

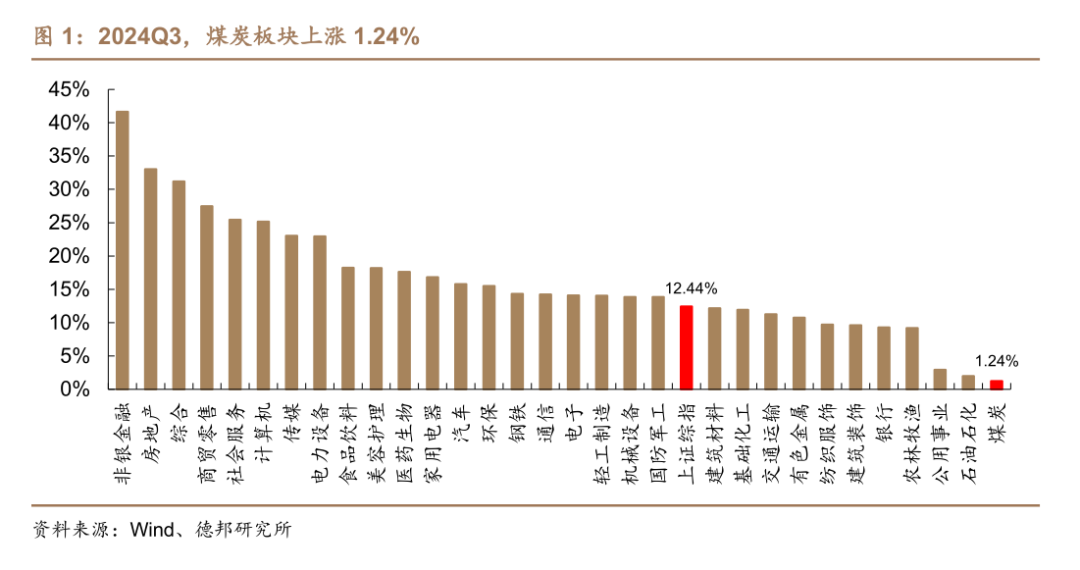

24Q3煤炭板块表现承压。2024年第三季度煤炭板块上涨1.24%,上证综指上涨12.44%,跑输上证指数11.2pct,未跑出超额收益,在申万一级行业中涨幅位列第三十一。从子行业表现来看,焦炭>动力煤>焦煤,涨跌幅分别为11.59%、1.09%、-0.27%。分个股来看,第三季度焦炭、动力煤、焦煤细分行业中宝泰隆、中煤能源、安源煤业涨幅最大,涨幅分别为35%、23.2%、30.6%。

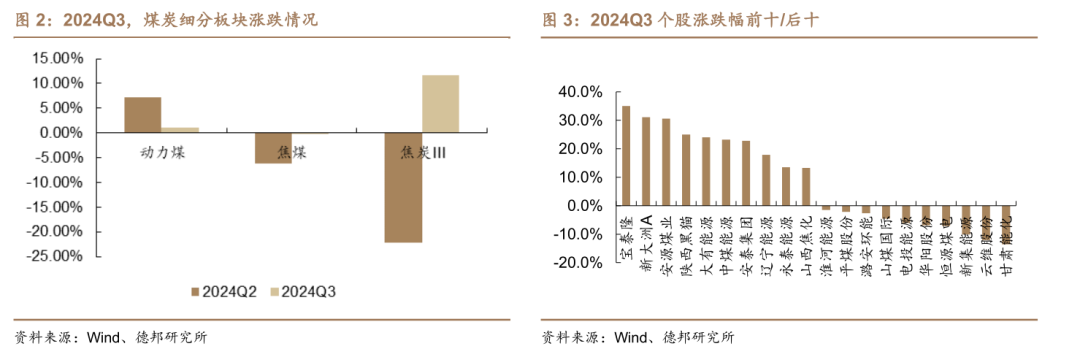

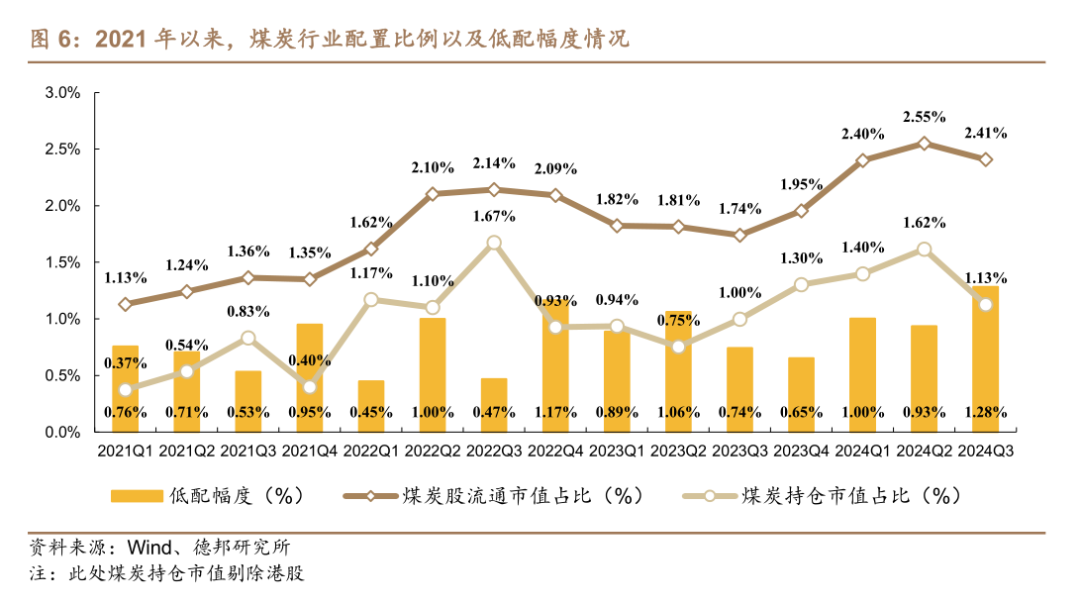

煤炭板块持仓1.13%,低配幅度扩大0.35pct。从持股数量来看,三季度季度公募基金重仓股中 煤炭股持股数量为22.91亿股,占内地公募基金持股总数的1.91%,环比三季度下降0.25pct。从持仓市值来看,三季度公募基金重仓股中煤炭股持仓市值合计为 355.84亿元,占内地公募基金持仓市值的1.13%,环比二季度下降0.46PCT。以行业流通市值占比作为基金标准配置比例的参考依据,截至2024年三季度末,A 股流通市值为64.58万亿元,煤炭行业流通市值为1.55万亿元,占比为2.41%。剔除港股后,公募基金重仓股中煤炭股持仓市值占比为1.13%,环比下降0.49pct,低配幅度扩大0.35pct。

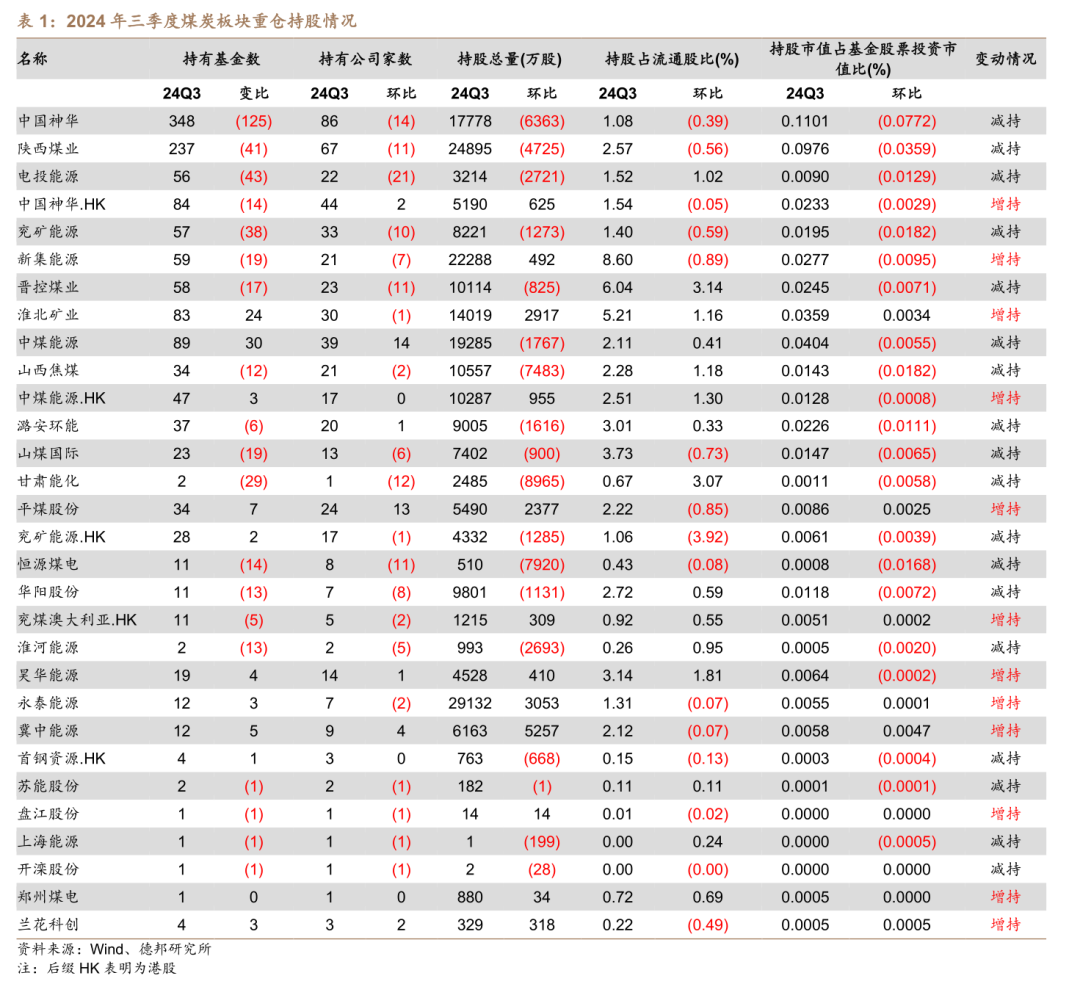

24Q3煤炭股总持仓量环比下降,12家公司获增持。持股总量方面,2024年第三季度样本内煤炭公司持仓总量为229078万股,环比下降33804万股。在持股总量上,永泰能源、陕西煤业、新集能源、中煤能源、中国神华位列前五。持股总量变化上,有12家煤炭企业获增持。在持有基金数方面,中国神华、陕西煤业、中煤能源、中国神华HK、淮北矿业位列前五,其中持有中煤能源、淮北矿业的基金数在三季度净增加30、24只。

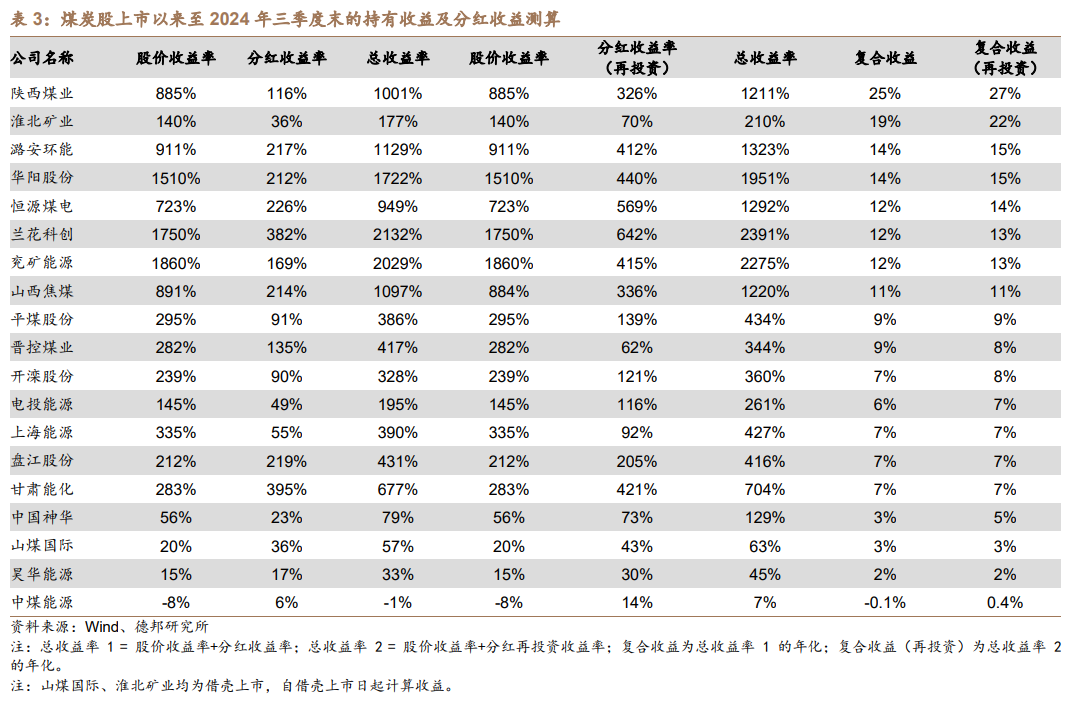

长期收益显著,建议加配高股息煤炭。10/18日,央行增持回购再贷款工具正式落地,首期额度3000亿元,年利率1.75%,金融机构发放贷款利率原则上不超过2.25%,高股息公司贷款套利存在较大空间。近来已有中国神华、陕西煤业、中煤能源、兖矿能源、平煤股份、永泰能源、兰花科创、广汇能源多家上市公司披露增持回购政策,持续凸显板块投资价值。在长期收益方面,通过测算各样本公司自上市以来至2024年第三季度的股价收益及分红收益得出,样本内公司平均复合收益为9.5%。如果将分红收益再投资,则样本内公司平均复合再投资收益为10.2%。板块长期收益显著,我们预计有望成为未来配置主线。

投资建议:2024年9月政治局会议开启经济支持新篇章,结合近两年供给持续弱化,煤炭板块基本面底部再度确认,我们认为未来850元/吨动力煤价底部支撑明显,市场对于EPS担忧有望逐步打消;结合2024年国资委全面推开国有企业市值管理、证监会推动上市公司高质量分红、央行引导银行向上市公司和主要股东提供贷款支持回购和增持股票,煤炭股红利价值有望进一步凸显,在DDM模型的分子和分母端有望迎来双击。重点看好三个方向:1)优质分红。推荐陕西煤业、中煤能源、兖矿能源、山煤国际,建议关注:中国神华等;2)双焦弹性。推荐潞安环能、平煤股份、淮北矿业、中国旭阳集团,建议关注:山西焦煤、冀中能源等。3)长期增量。推荐:广汇能源、新集能源、甘肃能化、电投能源、昊华能源、永泰能源,建议关注:盘江股份、陕西能源、苏能股份等。

风险提示:

海外经济衰退幅度超预期;国内经济复苏力度不及预期;发生重大煤炭安全事故风险

目录

1. 基金持仓概览

1.1. 行情表现:2024年Q3煤炭板块未跑出超额收益1.2. 煤炭板块持仓1.13%,低配幅度扩大1.3. 煤炭股总持仓量环比下降,12家煤炭企业获得增持2. 长期收益显著,建议加配高股息煤炭3. 投资建议4. 风险提示

正文

1. 基金持仓概览

1.1. 行情表现:2024年Q3煤炭板块未跑出超额收益

24Q3煤炭板块表现承压。2024年第三季度煤炭板块上涨1.24%,上证综指上涨12.44%,跑输上证指数11.2pct,未获得超额收益,在申万一级行业中涨幅位列第三十一。从子行业表现来看,焦炭>动力煤>焦煤,涨跌幅分别为11.59%、1.09%、-0.27%,环比+33.86%、-6.18%、+5.87%。分个股来看,焦炭、动力煤、焦煤细分行业中宝泰隆、中煤能源、安源煤业涨幅最大,涨幅分别为35%、23.2%、30.6%。

1.2. 煤炭板块持仓1.13%,低配幅度扩大

我们以申万二级行业分类为依据,选取全部基金分析煤炭行业2024年三季度的重仓持股情况。

公募基金煤炭持股总数、持仓市值出现回落。从持股数量来看,三季度季度公募基金重仓股中 煤炭股持股数量为22.91亿股,占内地公募基金持股总数的1.91%,环比三季度下降0.25pct。从持仓市值来看,三季度公募基金重仓股中煤炭股持仓市值合计为 355.84亿元,占内地公募基金持仓市值的1.13%,环比二季度下降0.49PCT。

煤炭行业低配幅度扩大。以行业流通市值占比作为基金标准配置比例的参考依据,截至2024年三季度末,A 股流通市值为64.58万亿元,煤炭行业流通市值为1.55万亿元,占比为2.41%。剔除港股后,公募基金重仓股中煤炭股持仓市值占比为1.13%,环比下降0.49pct,低配幅度扩大0.35pct。

1.3. 煤炭股总持仓量环比下降,12家煤炭企业获得增持

2024Q3煤炭股总持仓量环比下降。持股总量方面,2024年第三季度样本内煤炭公司持仓总量为229078万股,环比下降33804万股。在持股总量上,永泰能源、陕西煤业、新集能源、中煤能源、中国神华位列前五,其中中国神华、陕西煤业的公募基金持股总量为17778、24895万股,在第三季度环比减持6363、4725万股。持有基金数方面,中国神华、陕西煤业、中煤能源、中国神华HK、淮北矿业位列前五,分别为348、237、89、84、83只,其中持有中煤能源、淮北矿业的基金数在三季度净增加30、24只。

从持股总量的变动情况来看,Q3季度有12家煤炭企业获得增持,其中冀中能源、永泰能源、淮北矿业、平煤股份、中煤能源HK位列前五,分别增持 5257、3053、2917、2377、955万股。从持股市值占基金股票投资市值比的变动情况来看,冀中能源、淮北矿业、平煤股份、兰花科创、兖煤澳大利亚HK位列前五,分别为0.0058 %、 0.0359%、0.0086%、0.00005%、0.0051%,环比二季度分别增长 0.0047pct、0.0034pct、0.0025pct、0.0005pct、0.0002pct。

2. 长期收益显著,建议加配高股息煤炭

煤价压力测试已过,基本面底部确认。2024年受量价齐跌影响,前三季度煤炭部分上市公司归母净利润出现不同程度下降,但在24H1火电淡季、非电需求历史低位下,煤炭价格依然坚挺于800元/吨。当前,煤价压力测试已过,行业基本面底部已基本确立。近几年,在煤炭行业资本开支明显减少的背景下,煤企现金流依然充沛,资产负债结构不断优化。2024Q2,样本内大部分公司资产负债率同比已出现较大降幅。

央行增持回购再贷款落地,高股息煤炭有望迎来加配。从股息率来看,根据前三季度利润年化数据,已公布业绩预告的公司综合股息率为4.7%。10/18日,央行增持回购再贷款工具正式落地,首期额度3000亿元,年利率1.75%,金融机构发放贷款利率原则上不超过2.25%,高股息公司贷款套利存在较大空间。当前,十年期国债利率为2.146%,降息周期叠加专项贷工具落地,我们预计高股息煤炭板块有望成为未来配置主线。近来已有中国神华、陕西煤业、中煤能源、兖矿能源、平煤股份、永泰能源、兰花科创、广汇能源多家上市公司披露增持回购政策,持续凸显板块投资价值。

煤炭股长期持有收益显著,建议加配。期持有收益主要包括资本利得和分 红收益,通过测算各样本公司自上市以来至2024年第三季度的股价收益及分红收益得出,样本内公司平均复合收益为9.5%。如果将分红收益再投资,则样本内公司平均复合再投资收益为10.2%。

3. 投资建议

2024年9月政治局会议开启经济支持新篇章,结合近两年供给持续弱化,煤炭板块基本面底部再度确认,我们认为未来850元/吨动力煤价底部支撑明显,市场对于EPS担忧有望逐步打消;结合2024年国资委全面推开国有企业市值管理、证监会推动上市公司高质量分红、央行引导银行向上市公司和主要股东提供贷款支持回购和增持股票,煤炭股红利价值有望进一步凸显,在DDM模型的分子和分母端有望迎来双击。重点看好三个方向:

优质分红。推荐:陕西煤业、中煤能源、兖矿能源、山煤国际,建议关注:中国神华等;

双焦弹性。推荐:潞安环能、平煤股份、淮北矿业、中国旭阳集团,建议关注:山西焦煤、冀中能源等。

长期增量。推荐:广汇能源、新集能源、甘肃能化、电投能源、昊华能源、永泰能源,建议关注:盘江股份、陕西能源、苏能股份等。

4. 风险提示

1、海外经济衰退幅度超预期。将导致海外能源价格持续大幅下跌,使得国内煤炭进口规模增加。

2、国内经济复苏力度不及预期。将导致对于煤炭需求增速小于供给增速,使得国内煤炭价格下跌。

3、煤炭安全检查放松。将导致全国煤矿的安全生产督查收紧,国内煤炭供应增量释放受到限制,对煤价形成阶段性利多扰动。

证券研究报告:《煤炭行业基金持仓分析:Q3持仓量环比下降,低配幅度扩大》

对外发布时间:2024年10月28日

证券分析师:翟堃

资格编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

研究助理:谢佶圆

邮箱:xiejy@tebon.com.cn

手机:19512251518

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

翟堃,所长助理,能源开采&有色金属行业首席分析师,中国人民大学金融硕士,天津大学工学学士,8年证券研究经验,2022年上海证券报能源行业第二名,2021年新财富能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。研究基础扎实,产业、政府资源丰富,擅长从库存周期角度把握周期节奏,深挖优质弹性标的。

谢佶圆,研究员助理,约翰霍普金斯大学金融学硕士,早稻田大学经济学学士。2023年5月加入德邦证券研究所,主要覆盖动力煤、焦煤焦炭领域研究。

+ + + + +

重要说明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本订阅号不是德邦证券研究报告的发布平台,所载内容均来自于德邦证券已正式发布的研究报告,或对研究报告进行的整理与解读,因此在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)