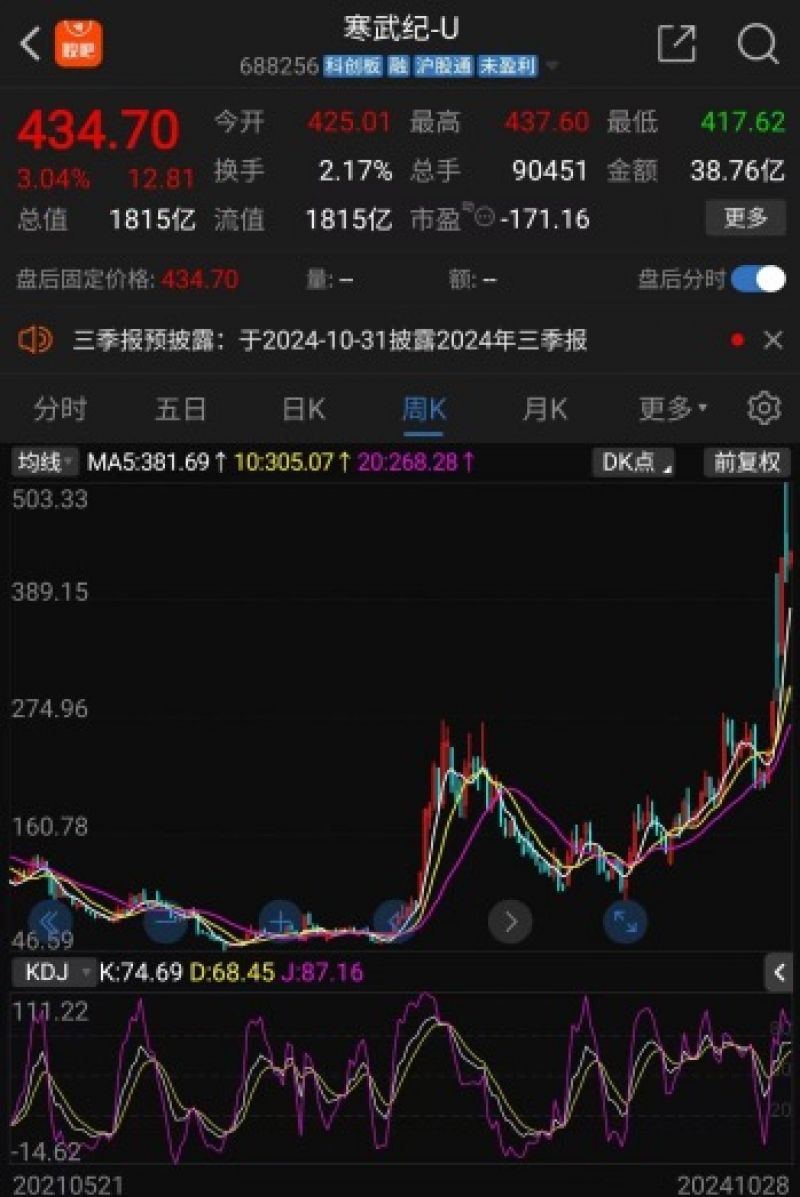

寒武纪近几年股价周K线

寒武纪近几年股价周K线华夏时报(www.chinatimes.net.cn)记者 张玫 陈锋 北京报道

10月28日,因股价“狂涨”成为市场关注热点的寒武纪(全称“中科寒武纪科技股份有限公司”,688256.SH)经过几日回调,股价再度收涨。截至收盘,寒武纪报收434.7元,涨幅3.04%。

自2022年4月29日触及46.59元低点以来,寒武纪股价在约两年半时间内暴涨近十倍(较2024年10月21日股价最高点)。

值得注意的是,寒武纪过去七年业绩连年亏损。那么,是什么力量支撑这家公司被资本市场如此看好?

半年营收6000多万元

10月21日,寒武纪走出了上市以来股价最高点503.33元/股,市值一度超过2000亿元(寒武纪的流通股本为4.17亿股)。自该高点后,寒武纪股价出现回调。截至10月25日收盘,寒武纪报收421.89元,较当周周一最高点下跌16.18%,总市值1761.21亿元。

股价的暴涨始自2022年中旬。在2022年4月29日,寒武纪股价触及了46.59元的最低点,彼时,寒武纪的市值仅为207.86亿元。而后的约两年半时间里,以2024年10月21日的最高点计算,股价暴涨幅度接近十倍,市值则涨了近1800亿元。

《华夏时报》记者10月22日、23日两次致电寒武纪并发送采访函,工作人员表示将查看采访函,截至发稿记者未收到回复。

公开资料显示,寒武纪是一家成立于2016年的公司,专注于AI芯片领域。根据公开资料,该公司在成立初期便获得了广泛关注,并迅速成为资本市场的宠儿。2020年,寒武纪作为“科创板AI芯片第一股”成功上市,市值迅速攀升。

然而,从财务数据来看,寒武纪的业绩表现并不理想。自成立以来,公司的归属净利润已经连续7年处于亏损状态。特别是2024年上半年,寒武纪实现营业收入6476.53万元,与去年同期相比减少了43.42%。

因此,有市场人士质疑,寒武纪是否真的值2000亿市值?

业绩“拉胯”却股价暴涨,为什么寒武纪能够上演出如此匪夷所思的股市故事?新智派新质生产力会客厅创始发起人袁帅对《华夏时报》记者表示,这主要得益于寒武纪在人工智能芯片领域的独特技术优势和创新能力,以及对研发持续不断的投入。随着人工智能技术的快速发展,市场对高性能、低功耗AI芯片的需求日益增加,寒武纪成功抓住了这一市场机遇。同时,投资者对寒武纪未来发展前景持乐观预期,认为其拥有巨大的市场潜力和增长空间。此外,寒武纪作为上市公司,其上市地位和品牌影响力也为其在资本市场上的强劲表现提供了有力支撑。

“中国英伟达”的含金量

自“924行情”以来,A股市场上,证券与芯片两大板块表现抢眼,涨幅遥遥领先。从上涨逻辑上看,证券板块因直接受益市场上涨而大涨。而芯片板块的崛起,则源于其作为被“卡脖子”的关键产业、国产替代的核心以及新质生产力的代表,战略意义重大,因此备受市场关注。

芯片产业不仅涉及广泛的产业链,还在多个关键领域中发挥着不可替代的作用。为了摆脱对外部技术的依赖,国家高度重视芯片产业的发展,并将其视为提升国家竞争力的重要一环。因此,芯片板块的强劲表现不仅反映了市场的看好,更体现了国家战略层面的深远布局。

在中国的五大芯片公司——寒武纪、华为海思、海光信息、龙芯中科和韦尔股份中,寒武纪成立早,名气大,它自主研发的神经网络处理器(NPU)架构,以其高效能、低功耗和易于编程的特性,广泛应用于云计算、智能硬件等领域。

寒武纪在成立初期就获得了中科算源的支持,并在四年后成功登陆创业板。其首发市值就突破了千亿大关,达到1126.28亿元,尽管当时的年营收仅为4.44亿元。

尤其是在ChatGPT和人工智能模型爆火后,AI芯片算力需求激增,使得寒武纪受到市场关注。

事实上,作为国内首家推出云端智能芯片的科创企业,寒武纪确实拥有较为坚实的成长基础。一方面,根据IDC的数据预测,到2027年AI算力需求将达到1117.4EFLOPS(基于FP16计算),而中国智能算力规模在2022年至2027年期间的年复合增长率将达到33.9%。

此外,根据2024年半年报,上半年寒武纪新增专利申请50项,其中发明专利申请49项,实用新型专利申请1项。截至2024年6月30日,寒武纪累计申请的专利为2,689项,而累计已获授权的专利为1,369项。

然而,寒武纪近几年面临的挑战也不容小觑,如失去大客户华为、被列入“实体清单”以及研发人员数量大幅下降等。

有观点称,寒武纪是“中国的英伟达”。然而,从寒武纪财务“基本面”情况看,其到底是不是“中国的英伟达”还有待讨论。

多只基金跻身前十大

从财务数据上看,寒武纪几大指标略显尴尬。

首先是资产负债率增幅较高。从数据上看,寒武纪的资产负债率在近年来持续攀升。2024年半年报显示,公司的资产负债率已达到13.67%,相较于去年同期的7.29%,有了显著的增长。而债务负担的逐步加重也意味着企业或将承担更高的财务风险。

与此同时,寒武纪一年以上预付账款占营业成本的比例也相对较高。根据寒武纪2024年半年报,公司一年以上预付账款从2023年下半年的1.48亿元大幅增长至2024年上半年的5.50亿元,较年初增加了4亿元。

此外,根据2024年半年报,寒武纪还面临着存货跌价损失较高(上半年发生额为-2524.62万元,去年年末为-1.09亿元)、折旧摊销占营收比例较高以及资产减值占营业收入比例较高(上半年发生额为-2618.96万元,去年同期为-1.1亿元)等一系列问题。

而将这一系列数据“翻译”过来则意味着公司存货在市场上的流通价值下降;固定资产投入较大,或资产的使用效率不高;账面价值高于其可回收金额等诸多问题。

从财报数据来看,寒武纪过去三年的营收增长并不显著,一直维持在7亿元左右。2023年,受供应链受阻等因素的影响,其收入同比小幅下滑2.70%。而在2024年上半年,寒武纪营收6476.53万元,同比大幅度下滑43.42%。

尽管收入下滑,但寒武纪的净亏损幅度从2023年开始有所缩窄。2024年上半年,寒武纪归属于上市公司股东的净利润-5.3亿元,同比去年的-5.4亿元略有减少。

是哪路资金在支撑寒武纪的股价?Wind数据显示,寒武纪的前十大股东结构中,超过50%是基金投资者(5名),且其中绝大多数是ETF基金(交易型开放式指数基金)。

责任编辑:麻晓超 主编:夏申茶

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)