一. 风电概览

风力发电的原理是利用风力带动风机叶片旋转,透过增速机带动发电机发电。

风电作为具有成本优势的清洁能源,成为碳中和的重要基石;我国拥有丰富的风能资源,风电作为可再生能源发展空间巨大。

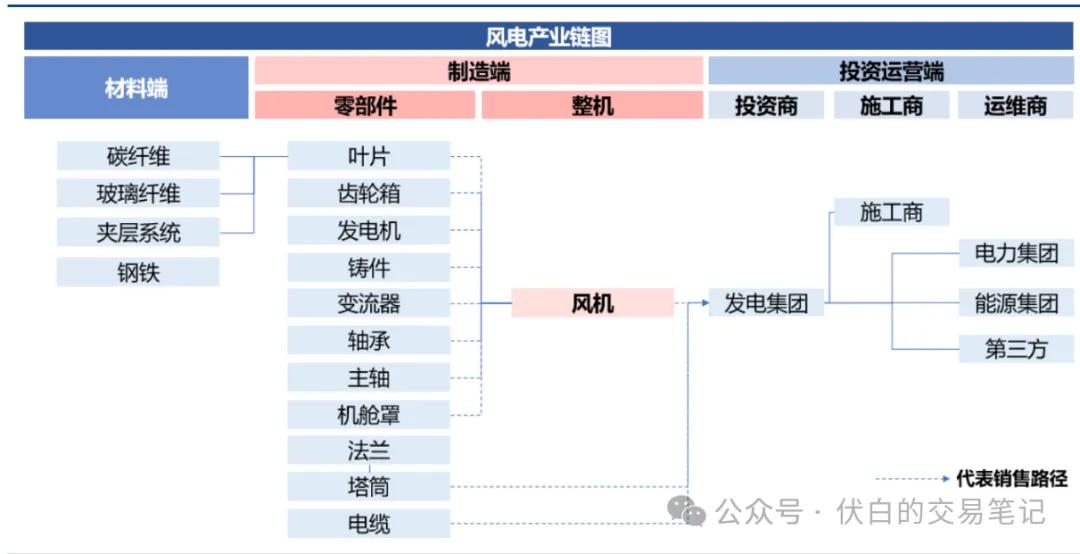

二. 风电产业链

风电产业链包括:

(1)上游:风机部件,包括叶片、齿轮箱、发电机、轴承、铸件、变流器、塔筒、法兰等。

(2)中游:风电整机制造。

(3)下游:风电运营。

三. 风机部件梳理

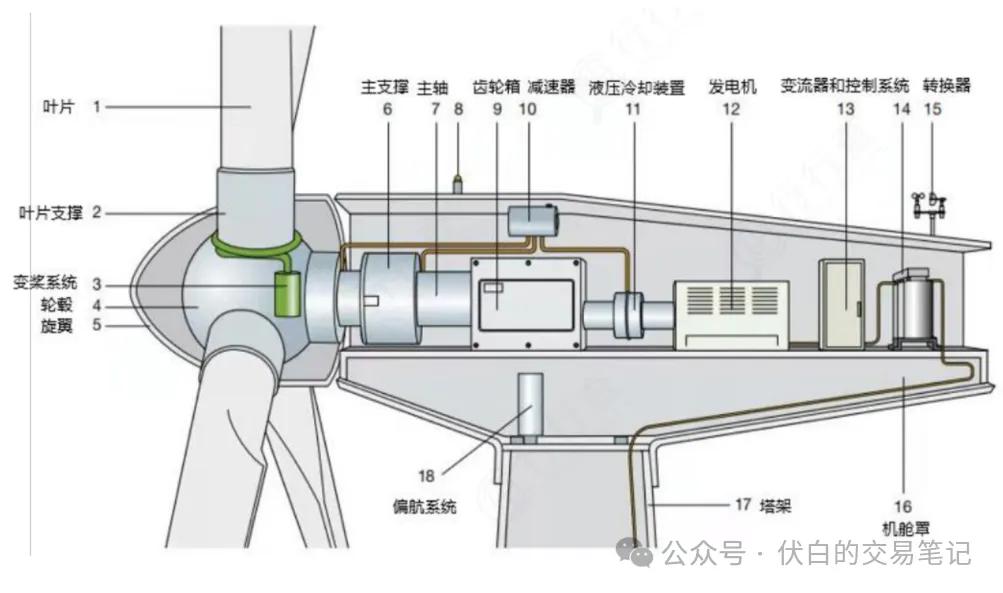

风机内部部件包括叶片、齿轮箱、发电机、轴承、铸件、变流器、减速机等;外部部件包括塔筒、法兰、电缆。

其中,叶片、齿轮箱、发电机为风电机组价值量较高的环节。

四. 风机主要环节梳理

4.1 叶片

叶片是决定风能利用率的关键因素,直接影响风电机组的性能和效率。

为了降低风电的度电成本,提升盈利能力,风电叶片逐步朝大型化、轻量化发展。

风电叶片技术壁垒相对较低,国产化率高,头部厂商包括:天顺风能、时代新材。

天顺风能:主营风塔、风电叶片、风电场项目的建设运营。

4.2 主轴

主轴在风机中用于连接风叶轮毂与齿轮箱,将叶片转动产生的动能传递给齿轮箱。

当前国内风电整机主轴基本实现国产化,形成金雷股份、通裕重工双寡头格局。

金雷股份:主营风力发电机主轴及各类大型铸锻件。

通裕重工:国内最大的MW级风力发电机主轴生产企业。

4.3 轴承

风机轴承包括主轴轴承、偏航轴承、变桨轴承、齿轮箱轴承、发电机轴承。

由于风电设备的高使用寿命、高可靠性要求,使得风电轴承具有较高技术门槛,国产化率较低。

目前国内在偏变轴承和小兆瓦主轴上实现国产化,主要厂商包括:新强联、长盛轴承。

4.4 塔筒

塔筒作为风电塔杆,起到支撑、吸收机组震动的作用,一般作为独立部件单独招标。

塔筒技术门槛较低,主要受制于运输半径,市场格局分散,国内厂商包括:大金重工、泰胜风能、海力风电。

海力风电:风电部件供应商,产品包括塔筒、桩基、导管架。

大金重工:全球风电装备头部厂商,产品包括陆塔、海塔、单桩、群桩、海上升压站等。

4.5 海缆

海缆是用绝缘材料包裹的导线,主要用于海上风电环节。

海缆行业具有较高的技术壁垒,前三大厂商:中天科技、东方电缆、亨通光电,合计占据国内85%市场份额。

4.6 齿轮箱

齿轮箱主要将风轮在风力作用下产生的动力传递给发电机得到相应转速,技术要求高、加工难度大。

全球风电齿轮箱市场高度集中,南高齿、采埃孚、永能捷合计占据70%市场份额,国内供应商:海锅股份。

4.7 整机

国内风电整机市场集中度较高,主要厂商包括:明阳智能、金风科技、上海电气。

金风科技:国内最大的风力发电机组整机制造商。

(转自:伏白的交易笔记)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)