24Q1-3收入同比+1%,归母/扣非净利润同比+21%/+19%,业绩符合市场预期。

公司24Q1-3/24Q3实现收入48.0/18.8亿元,同比+0.5%/+0.2%,归母净利润4.0/1.8亿元,同比+21%/+28%,扣非净利润3.8/1.7亿元,同比+19%/+27%。利润率方面,24Q1-3/24Q3毛利率24.2%/25.5%,同比+2.1/+2.8pct,归母净利率8.4%/9.6%,同比+1.4/+2.1pct。整体业绩符合市场预期,单季利润率恢复超预期。

海外欧美电力设备景气度不改、公司确收加速/订单也在预期内。

1)订单方面,Q3美国数据中心、电网对变压器的需求领跑其他下游,工业、基建阶段性有压力;欧洲、中东分别由风电(海风)、光储驱动变压器需求。金盘的美国订单敞口过半、欧洲新能源起量第一年,我们预计Q1-3海外订单同比接近翻倍;订单结构今年倾向于数据中心、电网等成长赛道,产品结构中,今年为油变订单从0到1提升的第一年,海外油变利润率高于干变,产品结构升级有望带动25年海外利润率再提升。2)收入及利润率方面,H1海外确收进度受海运、下游项目开工节奏影响而较为缓慢,Q3确收加速,海外为5.7亿元、同比/环比为+78%/+43%。24Q3海外毛利率预计高于国内10pct+,预计海外收入比例提升带动24Q3整体毛利率同比约+3pct。

国内降幅收窄、利润率预计恢复至Q1水平。

1)收入方面,24Q3国内为13.1亿元,同比/环比为-16%/+8%。变压器订单前期受硅料及电站端下滑影响,H1确收不及预期;我们预计Q3硅料基数开始下降,新能源端的压力开始减弱;25年新能源占国内订单比例进一步下降,其影响将进一步减小。此外,非新能源的IDC、传统基建等行业在Q3贡献增量订单,我们预计Q1-3国内订单下滑降幅相对H1有所收窄,Q4单季国内订单或有望转正。2)利润率方面,受铜价上涨影响,我们预计Q2国内毛利率环比下滑明显,Q3随铜价回落、毛利率恢复至Q1水平(我们排除了储能、数字化确收对利润率的影响)。

现金流大幅改善、合同负债增长较好。

24Q1-3经营活动现金净额-0.9亿元,同比增长1.5亿元,系公司优质客户和订单比例不断提升;其中销售商品取得现金39.7亿元,同比+18%。合同负债7.2亿元,较年初+22%。应收账款31.3亿元,较年初+19%。

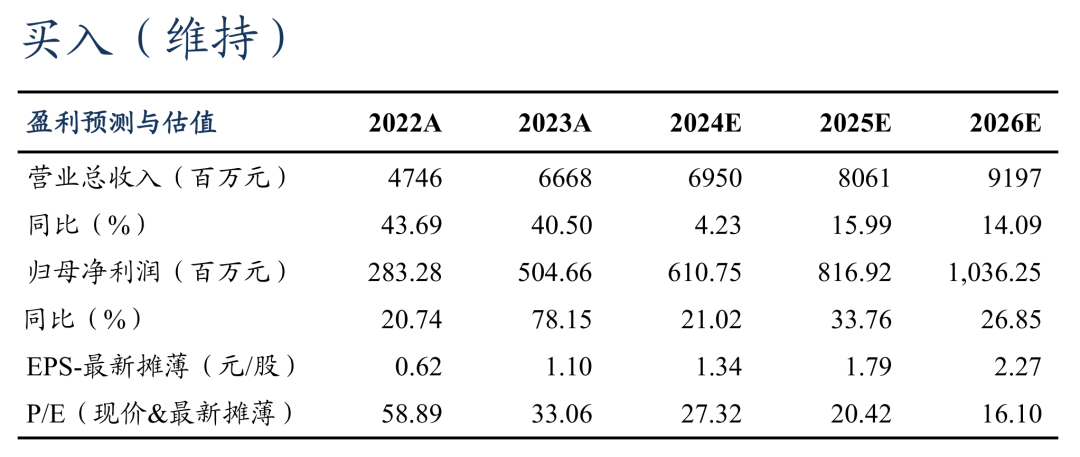

盈利预测与投资评级:由于国内新能源需求承压,我们下调公司24-26年归母净利润至6.1/8.2/10.4亿元(原值为6.6/10.0/12.8亿元),同比+21%/+34%/+27%,对应PE为27x、20x、16x,给予25年30倍PE,对应目标价为53.7元,维持“买入”评级。

风险提示:海外市场拓展不及预期、竞争加剧、原材料涨价超预期等。

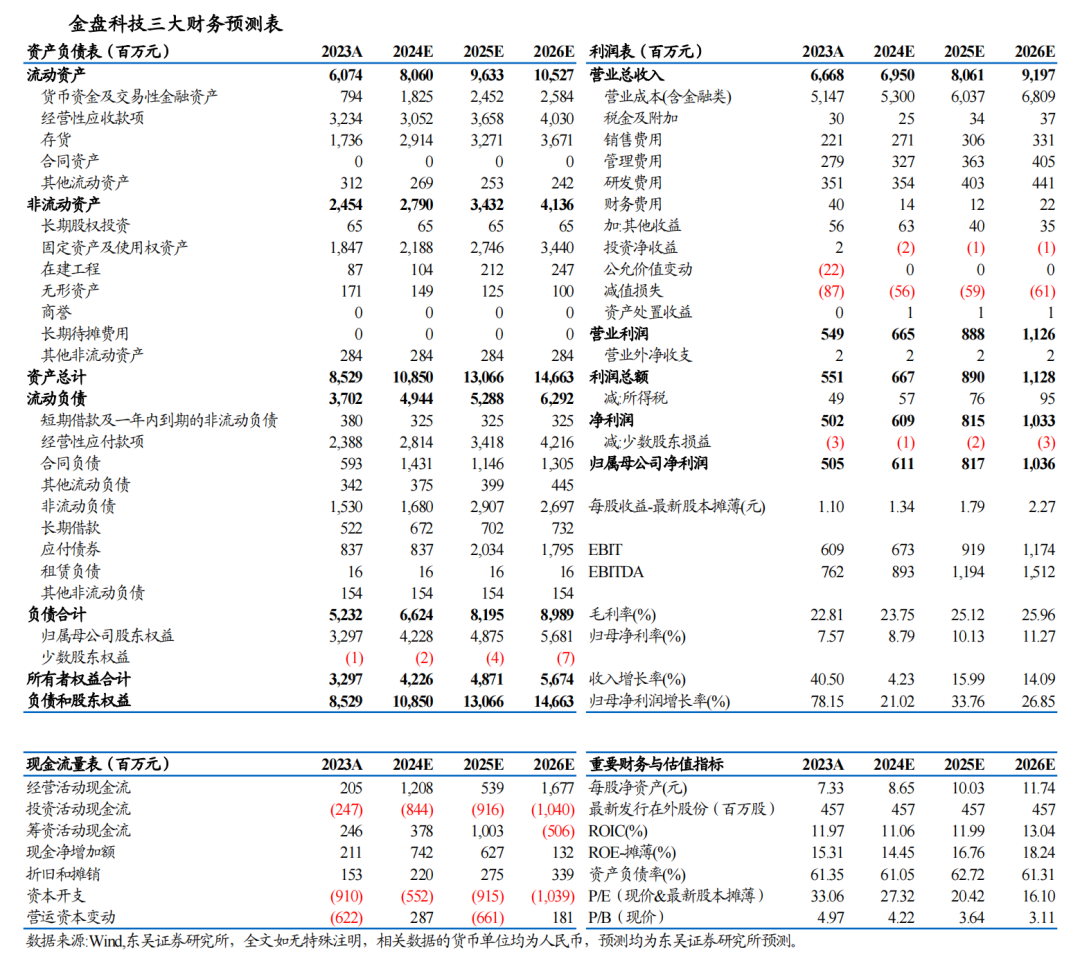

金盘科技三大财务预测表

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)