文/瑞财经 孙肃博

全国工商联医药业商会理事、研发及服务专业委员会副主任、广东省药理学会药物筛选与评价专业委员会常务委员、南方医科大学客座教授、广州医科大学兼职教授......江西施美药业股份有限公司(以下称“施美药业”)实控人江鸿的工作履历,几乎都与医药相关。

但在学历背景方面,江鸿只公开披露自己毕业于中山大学,具体什么专业却只字未提。除此之外,履历还显示其为工商管理硕士。而在施美药业挂牌新三板后,江鸿又在一家中外合作教育机构读了EMBA。

从新三板退市两年后,2020年8月、2021年5月、2022年6月,施美药业先后接受了五矿证券、国信证券、国金证券三家券商的上市辅导,期间拟冲刺的A股上市板块也从科创板转向了创业板。去年6月28日,施美药业的上市申请材料终于获得深交所的受理。

今年8月2日,因需更换申报会计师,根据上市审核规则,深交所中止了施美药业的发行上市审核。

据瑞财经《预审IPO》了解,施美药业此前的审计机构天职国际因存在伪造、篡改、毁损审计工作底稿的行为,被中国证监会采取了责令改正、给予警告的措施,同时被没收业务收入367.92万元,处以2339.62万元罚款,并被处暂停从事证券服务业务6个月。

01

普华永道审计员以亲属身份潜伏员工持股平台

施美药业的地址位于江西抚州,但实控人江鸿却是个地道的广东人。

瑞财经《预审IPO》穿透招股书发现,江鸿并不是施美药业的创始人。2002年11月,施美药业的前身“江西文藻药业有限公司”(以下称“文藻药业”)由江文藻、陈惠诚、罗小华、林荣安、陈怀军、程晓冰、江玲及江西东亚药业有限责任公司(以下称“江西东亚”)的307名职工共同成立。

2006年2月,因经营不善,亏损严重,文藻药业的全体股东(由江文藻代表),以总价款402.25万元向江鸿及江鸿的兄弟江样其转让了文藻药业的100%股权。其中,江鸿受让90%,江样其受让10%。

受让股份的同时,江鸿将文藻药业的企业名称变更为了“江西施美制药有限公司(以下称“施美有限”)。2015年7月股改后,施美有限又更名为了“江西施美药业股份有限公司”)。

江鸿接手施美药业后,公司经营状况逐渐有了起色。在接手公司的第十年,江鸿敲响了新三板的上市钟声。2016年4月26日起,施美药业在全国股转系统挂牌公开转让,证券简称为“施美药业”,证券代码为“836706”。

值得注意的是,施美药业在挂牌新三板前,江鸿通过股权转让的方式引入了新股东抚州鸿汇投资合伙企业(有限合伙)(以下称“鸿汇投资”)、抚州鸿康投资合伙企业(有限合伙)(以下称“鸿康投资”)。其中,鸿汇投资在招股书中被披露为“员工持股平台”,但其合伙人之一“江通”却不是公司员工。

瑞财经《预审IPO》穿透招股书发现,江通是江鸿兄弟江武奇的儿子。目前,其任职于普华永道中天会计师事务所(特殊普通合伙)广州分所,为审计部审计员。

2021年6月,江武奇因身体原因无法继续行使合伙人权利义务,基于家庭财产配置考虑,其将所持鸿汇投资2.108万元财产份额以1元/份额的价格转让给了儿子江通。据施美药业披露,江通入股资金的来源为合法的自有或自筹资金。

02

终止新三板挂牌

26名股东提出异议

2018年5月24日,施美药业在全国股转系统终止了挂牌。

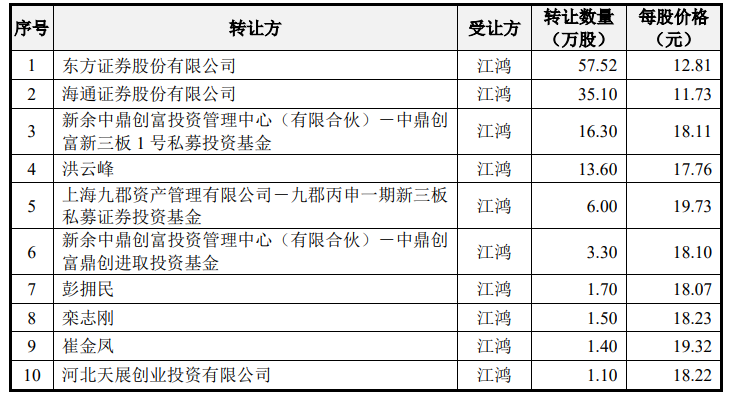

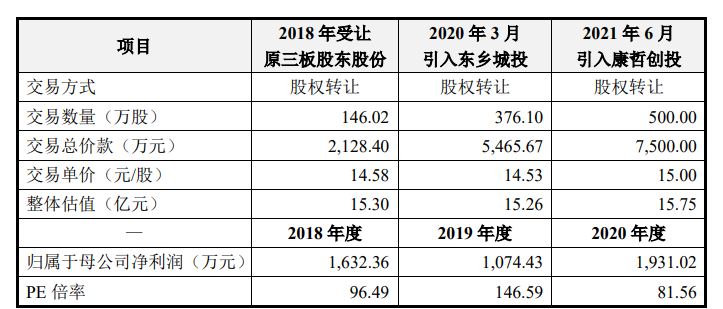

而就施美药业股票终止挂牌一事,有26位股东提出了异议。2018年4月至12月,江鸿作为实际控制人回购了26位异议股东的股份,回购股票数量为146.02万股,金额合计2,128.39万元。

据瑞财经《预审IPO》了解后发现,对施美药业股票终止挂牌提出异议的股东中,东方证券、海通证券的入股价格均为每股24元人民币,但回购价格分别仅为12.81元/股、11.73元/股。

施美药业披露称,此次江鸿回购异议股东股份的价格系参照各异议股东取得对应股票时的原始成本及与江鸿协商后确定的。

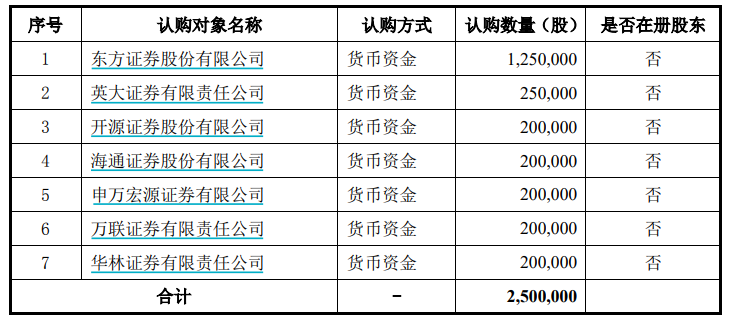

据悉,同东方证券、海通证券一同入股的还有5家券商,分别为英大证券、开源证券、申万宏源证券、万联证券、华林证券。彼时,7家券商作为做市商在施美药业新三板挂牌的同时参与了其定向发行股票,合计认购了250万股。

不过,在施美药业终止挂牌前,7家做市商仅剩下了东方证券和海通证券。在江鸿回购异议股东股份后,海通证券也不再持有施美药业股份。

至于东方证券,2020年3月,东方证券将其所持有的全部230.08万股施美药业股份以3,402.88万元的价格转让给了抚州市东乡城投集团有限公司(以下称“东乡城投”),折合每股价格14.79元。此次股权转让完成后,东方证券彻底退出了施美药业股东序列。

不过,瑞财经《预审IPO》还是在施美药业的一位股东背后,发现了东方证券的身影。递表前,东方证券作为基金托管人的上海游马地投资中心(有限合伙)-游马地2号非公开募集证券投资基金,持有施美药业3.9万股股份,持股比例为0.04%。

03

与国资对赌失败

实控人斥资超6000万元回购

据瑞财经《预审IPO》查阅,东乡城投系抚州市东乡区城市投资融资办公室全额出资设立的区属国有企业,实际控制人为抚州市东乡区人民政府。

除了受让东方证券的股份外,2020年3月,东乡城投还以每股14.13元的价格受让了江鸿转让的146.02万股。转让完成后,东乡城投成为了施美药业第四大股东,持股比例为3.58%。

值得注意的是,东乡城投入股的同时,还与江鸿签署了对赌协议,其中约定了股权回购条款、年收益承诺条款等特殊权利安排。若施美药业未能在2021年12月31日之前在国内A股上市,江鸿或其指定的第三方必须以年6%的投资回报率回购东乡城投持有施美药业的股份。

事实显而易见,2021年12月31日之前,施美药业并未递交任何上市申请。因回购条款触发,2021年12月31日,江鸿按照约定,最终以6,039.45万元的价格回购了东乡城投所持有的施美药业376.10万股股份。此次转让完成后,东乡城投不再持有施美药业股份。

04

战投方变大客户

入股定价公允性引监管质疑

2020年3月引进东乡城投后,江鸿又为公司引进了新的投资方——海南省康哲创业投资有限公司(以下称“康哲创投”)。2021年6月,江鸿将所持的施美药业500万股股份以每股价格15元的价格转让给了康哲创投。

据瑞财经《预审IPO》查阅,康哲创投穿透后的最终持有人为港股上市公司康哲药业(00867.HK)。而康哲药业在康哲创投成为施美药业股东后,立即与施美药业签订了多项大额合同。

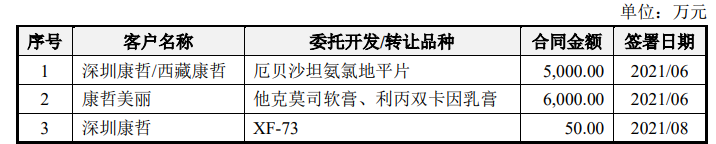

其中,2021年6月,康哲药业旗下的深圳市康哲药业有限公司(以下称“深圳康哲”)以5000万元受让了施美药业“厄贝沙坦氨氯地平片”的CDE审核阶段性研发成果(后于2021年11月由深圳康哲全资子公司西藏康哲承接)。

同于2021年6月,施美药业及其子公司山东创新药物研发有限公司(以下称“山东创新”)与康哲药业旗下海南康哲美丽科技有限公司(以下称“康哲美丽”)签署了《技术开发委托协议》,约定由康哲美丽委托山东创新开展“利丙双卡因乳膏”、“他克莫司软膏”的开发工作,以使得康哲美丽获得上述产品在中国市场商业化所必须的注册许可和批准。据悉,该项目合同的金额为6,000万元。

2021年8月,深圳康哲与山东创新也签署了《技术开发(委托)合同》,由深圳康哲委托山东创新对其海外引进的1类创新药XF-73原料工艺进行初步研究,按照深圳康哲提供的工艺重现或优化工艺,获得符合质量要求的原料药。据了解,该项目仅为工艺重现而非完整药品研发服务,合同金额为50万元。

对于康哲药业的入背景原因以及入股后立即与施美药业签订多项大额合同的商业合理性,深交所在问询环节提出了质疑。

施美药业回复表示,康哲药业是一家链接医药创新与商业化,把控产品全生命周期管理的开放式平台型企业,致力于提供有竞争力的产品和服务,满足尚未满足的医疗需求。“业务合作+股权投资”是康哲乃至医药企业的一类商业行为,属于主动型药品投资模式。

2021年,康哲(包括康哲药业及其附属公司)阶段性完成了海外皮肤线标的筛选。基于进一步拓展皮肤业务管线的需求,康哲将目光转向了国内CRO公司,寻找合适的皮肤管线产品合作。

此外,因业务需要,康哲彼时需寻求市场上优质抗高血压药物以补充产品梯队,来实现心脑血管领域的业务扩张及管线补充。

通过查询CDE公开信息,康哲发现了含CCB类有效成份的单片复方制剂“厄贝沙坦氨氯地平片”及其研发厂家施美药业。

鉴于“厄贝沙坦氨氯地平片”属于新一代单片复方降压药,且为国内首家申报,同时具备ARB+CCB(即沙坦类+地平类)两种降压机制,未来市场价值较高。借此契机,康哲与施美药业经友好协商,于2021年3月展开了商务洽谈,从“厄贝沙坦氨氯地平片”切入合作。同时,康哲也基于自身优势领域、产品线发展的需要,逐步了解了施美药业其他的产品管线,进而逐步发现了施美药业的股权投资价值。

不过,瑞财经《预审IPO》注意到,目前康哲委托施美药业开发的“利丙双卡因乳膏项目”和“他克莫司软膏项目”的进度均有延迟。其中,“利丙双卡因乳膏项目”于2023年9月8日获CDE承办,“他克莫司软膏项目”于2023年8月30日获CDE承办。

对于两个项目的延迟,施美药业表示,主要原因是2022年内皮肤外用制剂生产线受新冠疫情影响未能如期建设完毕。鉴于该影响因素具有不可抗力特点,康哲并未有异议。

此外,“利丙双卡因乳膏项目”进度虽有延迟,但尚未触发支付违约金的逾期期限。“他克莫司软膏项目”进度虽有延迟,但违约金测算金额总体较小,若实际支付违约金也不会对公司的生产经营造成重大不利影响,亦不构成公司此次发行上市的实质性障碍。

另外值得注意的是,在问询环节,深交所还就康哲创投的入股定价的公允性提出了质疑。据了解,康哲创投受让江鸿转让的股权价格(15元/股)与2020年3月江鸿及东方证券将其股权转让给东乡城投的价格(分别为14.13元/股、14.79元/股)接近。而2020年3月股权转让的定价,主要是参考了2018年江鸿受让异议股东的平均转让单价。

此外,2018年度、2019年度、2020年度,施美药业的归母净利分别为1,632.36万元、1,074.43万元、1,931.02万元。也就是说,从2018年到2020年,三年的时间,虽然施美药业的业绩规模有一定增长,但估值却几乎没变过。

对此,施美药业表示,2018年度至2020年度虽公司经营业绩整体有所提升,但2020年度利润水平依然与2018年度相近,因此康哲创投交易定价与公司历史交易价格相近具有合理性。且因康哲创投入股时公司业务规模及利润水平较小,所以投前的整体估值水平是偏高的。

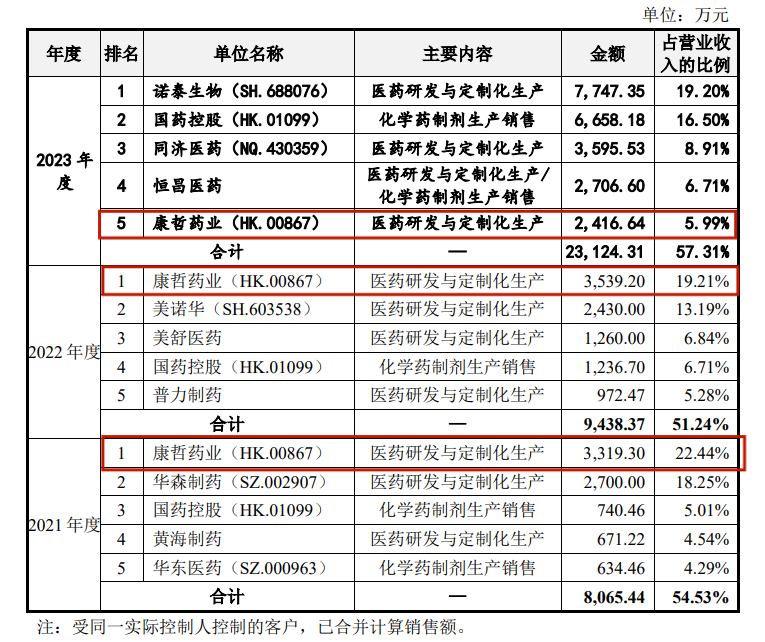

根据招股书,2021年、2022年及2023年,康哲药业为施美药业贡献的销售额分别为3,319.3万元、3,539.2万元及2,416.64万元。且在2021年康哲药业成为施美药业股东后,其业绩有明显的提升。

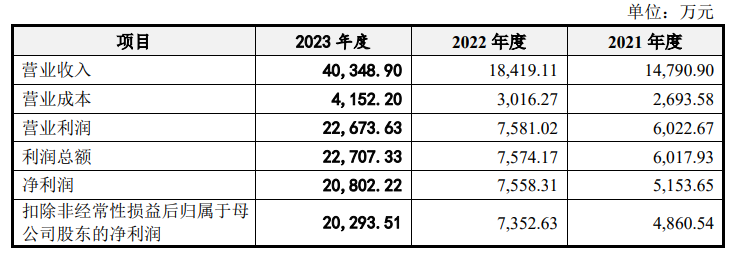

2021年、2022年、2023年,施美药业的营收分别为1.48亿元、1.84亿元、4.03亿元,分别同比增长81.72%、24.53%、119.06%;归母净利分别为5153.65万元、7558.31万元、2.08亿元,分别同比增长了166.89%、46.66%、175.22%。

反观康哲药业,2023年及2024上半年,其营收分别同比下滑了12.43%及22.93%,净利分别同比减少了26.33%、52.61%。

直至此次递表前,康哲创投仍持有施美药业500万股,持股比例为4.76%。若施美药业顺利上市,康哲创投的持股比例将被稀释为3.57%,价值约8682.24万元,较入股价格仅浮盈不到两成。

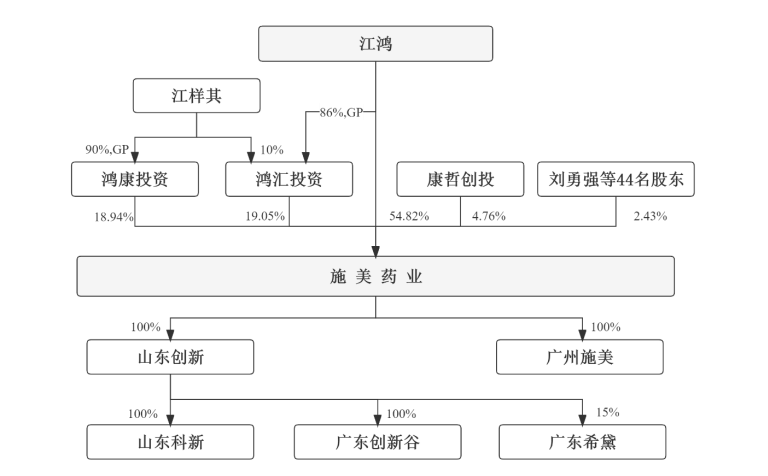

递表前,除了康哲药业外,施美药业的前十大股东还包括江鸿、鸿汇投资、鸿康投资、刘勇强、苏州瑞禾鼎汇投资管理合伙企业(有限合伙)、张海英、雷锦程、袁红、陈先伟,持股比例分别为54.82%、19.05%、18.94%、0.73%、0.38%、0.33%、0.29%、0.19%、0.11%。

其中,董事长、总经理江鸿除了直接持股外,还通过鸿汇投资间接持有施美药业16.38%的股份。因此,江鸿可以直接和间接合计控制公司71.20%的权益,为公司控股股东、实际控制人。

05

与实控人离奇交易引监管质疑

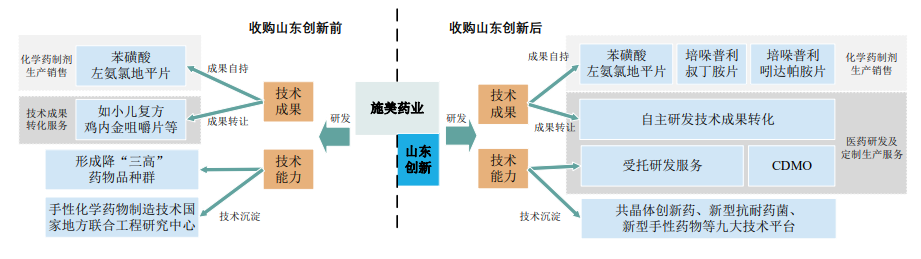

上文提到,施美药业的子公司山东创新参与了施美药业与康哲的两个合同签订,一个是受托开发“利丙双卡因乳膏项目”和“他克莫司软膏项目”,一个是受托研究“海外引进的1类创新药XF-73原料工艺”。

瑞财经《预审IPO》了解到,上述两个合同所涉及的项目受托人,实际都是山东创新,而这家公司最早是施美药业于2016年收购的,还造成了6200万元的商誉。2018年12月曾被施美药业以1亿元的价格出售给了公司实控人江鸿以及公司的两个持股平台鸿汇投资、鸿康投资,后又于2019年被施美药业原价收购了回来。这一收一出又收的操作,引来了深交所的问询。

据施美药业披露,2016年收购山东创新前,山东创新已专注药物研发近十年,立足于化药的抢仿、首仿及高难仿,品种门类相对齐全,结构丰富,梯队明确。虽然相较于研发实力,山东创新当时收入规模偏小,经营处于亏损状态。但公司彼时的自主研发能力相较于医药研发机构还是相对较弱,构建药物研发全产业链的业务布局一直是公司的战略目标,因此收购山东创新是公司围绕上述发展战略实施的有益举措。

对于2018年出售山东创新股权给实控人江鸿及两个持股平台的原因,施美药业解释为“基于业务定位及各公司发展状况的不同”。

而2019年又收购回山东创新,施美药业披露称,公司在筹备上市过程中发现,公司拥有医药研发业务板块与山东创新存在同业竞争关系。山东创新无GMP生产车间,历史业务中三批工艺验证主要在公司完成,存在关联交易情形。此外,公司收购山东创新后,为改善其经营状况与支持研发投入,提供了必要的营运资金,山东创新对公司有资金依赖。

因此,为了规范和减少关联交易,保留完整研发体系,施美药业于2019年11月28日收购回了山东创新100%股权。

从施美药业披露的其与山东创新业务联系与区别图中可以发现,2019年收购回山东创新前,施美药业的技术能力仅有“形成降三高药物品种群”和“手性化学药物制造技术国家地方联合工程研究中心”;2019年收购山东创新后,施美药业拥有了医药研发及定制生产服务的能力,增加了两项化学药剂技术成果,此外还多了共晶体创新药、新型抗耐药菌、新型手性药物等九大技术平台。

虽然看似2019年收购回山东创新是对公司经营十分有帮助且合理的,但2018年突然出售山东创新给实控人仅仅是因为“业务定位及各公司发展状况不同”还是有些不能令人信服。

瑞财经《预审IPO》穿透招股书发现,施美药业曾向江鸿、鸿汇投资及鸿康投资支付山东创新股权转让价款提供有息借款,借款年利率为4.75%。

此外,施美药业2019年从江鸿、鸿汇投资及鸿康投资处收购回山东创新时,似乎并未一次完全付清股权转让款。2021年11月1日,江鸿、鸿汇投资、鸿康投资分别与施美药业签署了协议,将此前江鸿、鸿汇投资、鸿康投资应退回的施美药业的一笔分红款及利息费用与施美药业应向江鸿、鸿汇投资、鸿康投资支付的2019年收购山东创新股权转让款及利息进行了相互抵销。

06

技术转让纠纷未解

近3000万元存款被银行冻结

瑞财经《预审IPO》穿透招股书发现,山东创新目前还存在技术转让方面的纠纷。

招股书显示,2023年12月,同济医药(430359.NQ)以山东创新、施美药业未履行合同义务构成违约为由,将山东创新、施美药业起诉至武汉市中级人民法院。

同济医药诉请法院,解除各方于2023年3月9日签订的关于枸橼酸西地那非口崩片(规格:50mg)的《技术转让合同》、返还其已支付的技术合同转让款2,970万元、返还其生产模具采购、物料采购及委托加工预付款合计147.13万元、支付其合同违约金990万元并承担案件诉讼费、保全费等诉讼费用。

为维护自身合法权益,2024年1月14日,山东创新、施美药业向武汉市中级人民法院提交了反诉状,请求法院判令同济医药支付上市许可人权益变更相关费用427.16万元、销售利润损失2,849.88万元、物料采购费65.72万元和订单差额补偿款396万元、未参与国家第九批集采造成的损失49.82万元以及违约金990万元,共计4,778.58万元,并承担案件的诉讼费、保全费等费用。

2024年3月29日,上述本诉与反诉在武汉市中级人民法院被合并审理,在此次开庭中,同济医药增加请求法院判决解除其与施美药业、山东创新围绕枸橼酸西地那非口崩片项目签署的其他合同及合同性质文件,请求法院判决施美药业、山东创新返还一期预付款的结余款51,384.87元。

2024年4月28日,案件进行了第二次开庭,山东创新变更了诉讼请求,调整反诉被告同济医药向反诉原告支付的物料采购费金额,由65.72万元调整为100.20万元。

截至目前,上述案件仍未了结。据施美药业披露,因该起合同纠纷,其部分银行存款已被冻结。根据银行询证函确认,截至2023年12月31日,施美药业货币资金余额为7,965.28万元,被冻结银行账户共2个,被冻结银行存款共计2,813.98万元。

施美药业表示,虽上述账户冻结对公司日常经营收付款造成一定影响,但公司非受限资金能够满足公司及下属企业日常经营所需。

07

两费真实性遭监管质疑

前推广服务商涉经济犯罪

今年8月2日,因需更换申报会计师,根据上市审核规则,深交所中止了施美药业的发行上市审核。

瑞财经《预审IPO》查询后发现,8月2日,施美药业此前的审计机构天职国际因存在伪造、篡改、毁损审计工作底稿的行为,被证监会采取了责令改正、给予警告的措施,同时被没收业务收入367.92万元,处以2339.62万元罚款,并被处暂停从事证券服务业务6个月。

而在此前的问询环节,深交所曾就施美药业“营销推广费及研发费用的真实性”的问题提出质疑。

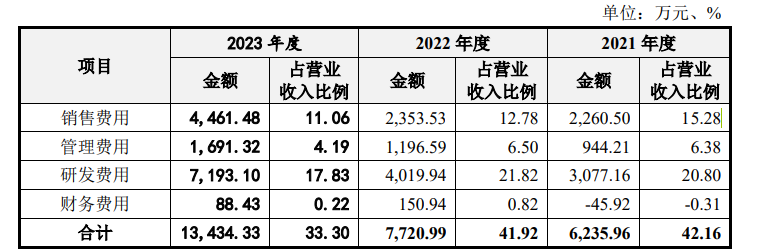

根据招股书,在施美药业营收规模保持增长的情况下,其研发费用率却出现了下滑的情况。报告期各期,施美药业的研发费用率分别为20.80%、21.82%、17.83%。

同样出现下滑的还有施美药业的销售费用率,各期分别为15.28%、12.78%、11.06%。不过,在施美药业销售费用率下降的情况下,其销售费用中的营销推广费却大幅上升,各期分别为1948.81万、1967.04万、3891.75万,占比分别为86.21%、83.58%、87.23%。据了解,施美药业的营销推广费主要来自化学药制剂生产销售业务,包括学术推广费、市场调研费等。

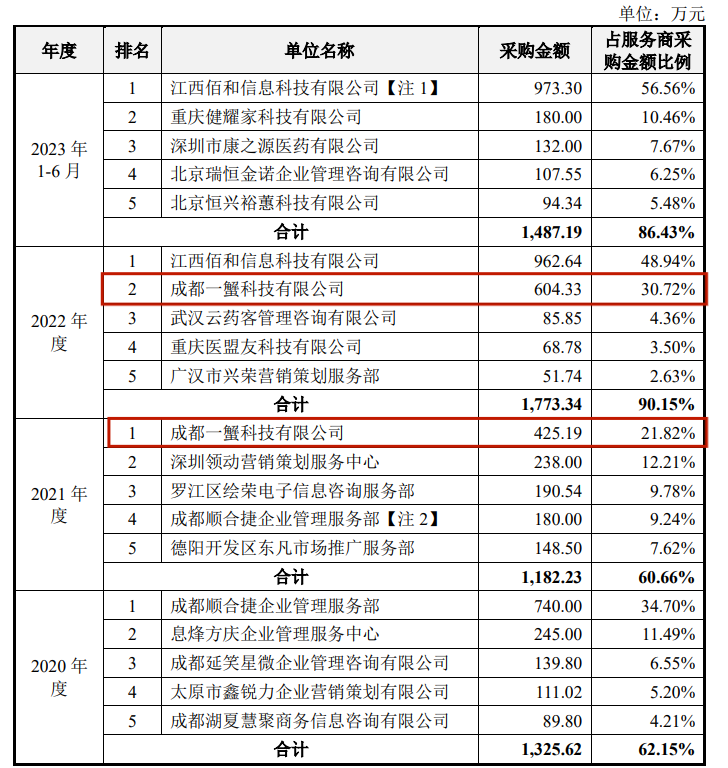

问询环节,深交所曾要求施美药业披露其各期营销推广费的具体构成,主要推广服务商的基本情况,包括成立时间、注册资本、服务内容、合作历史、采购金额占服务商销售金额比例等,以及与主要推广服务商的定价方式及公允性。

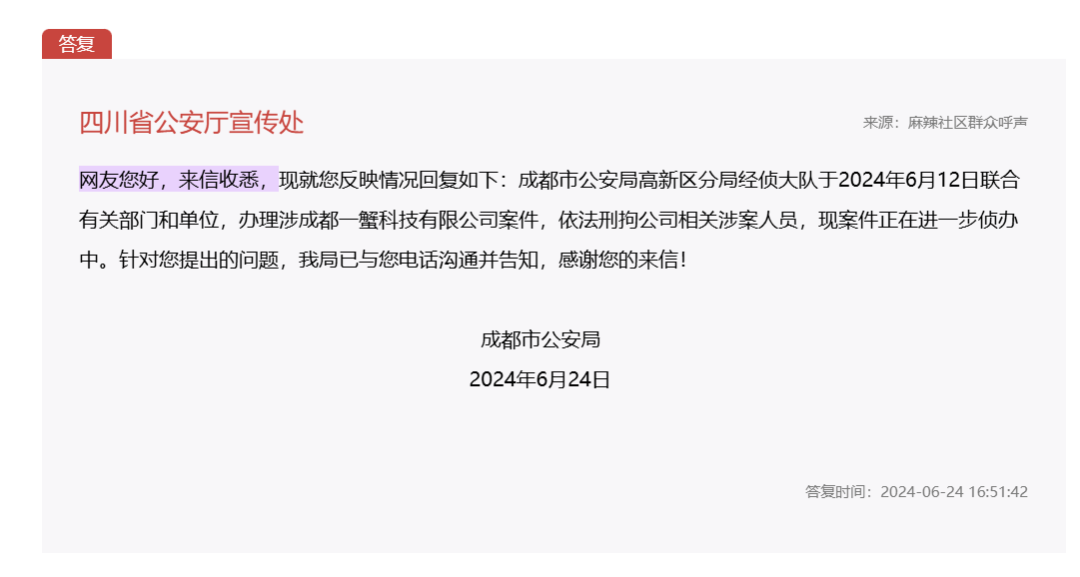

在施美药业回复的主要推广服务商基本情况中,瑞财经《预审IPO》发现,施美药业曾于2021年及2022年与一家名为“成都一蟹科技有限公司”(以下称“一蟹科技”)的推广服务商有采购往来,各期采购额分别为425.19万元、604.33万元。但四川省网上群众工作平台显示,今年6月,成都市公安局高新区分局经侦大队联合有关部门和单位依法刑拘了这家公司的相关涉案人员。

公开资料显示,一蟹科技成立于2015年7月,核心成员由AstraZeneca、Servier等世界500强外资企业业务高管、互联网大咖和药械资深人士组成,总部位于成都,实控人为裴超慧。云药客作为一蟹科技自主研发的药械推广合规管理平台,已为200余家药械企业和30万推广人员提供合规转型服务。

附:施美药业上市发行有关中介机构清单

保荐机构:国金证券股份有限公司

会计师事务所:天职国际会计师事务所(特殊普通合伙)

律师事务所:北京浩天律师事务所

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)