(来源:山西证券研究所)

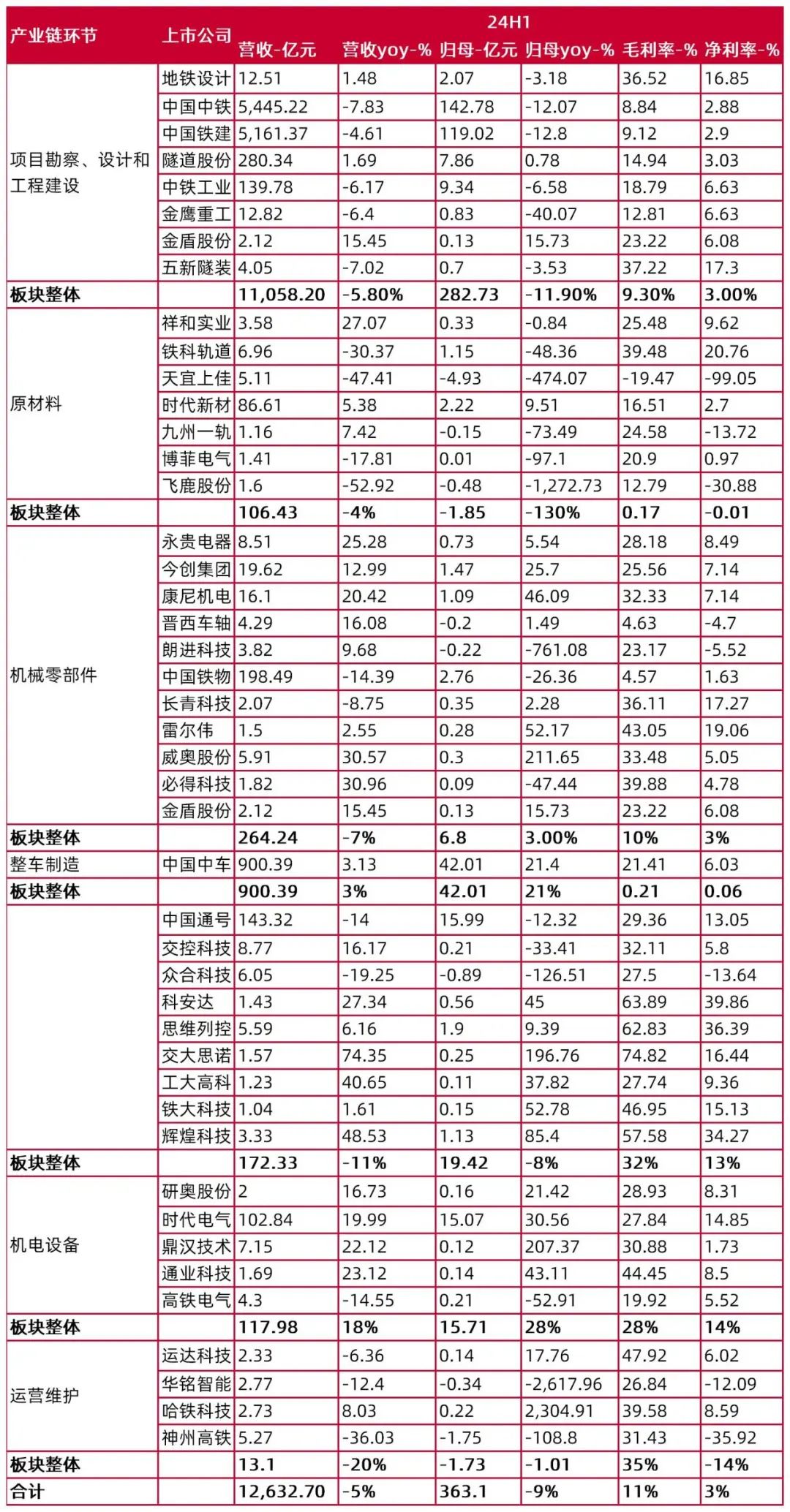

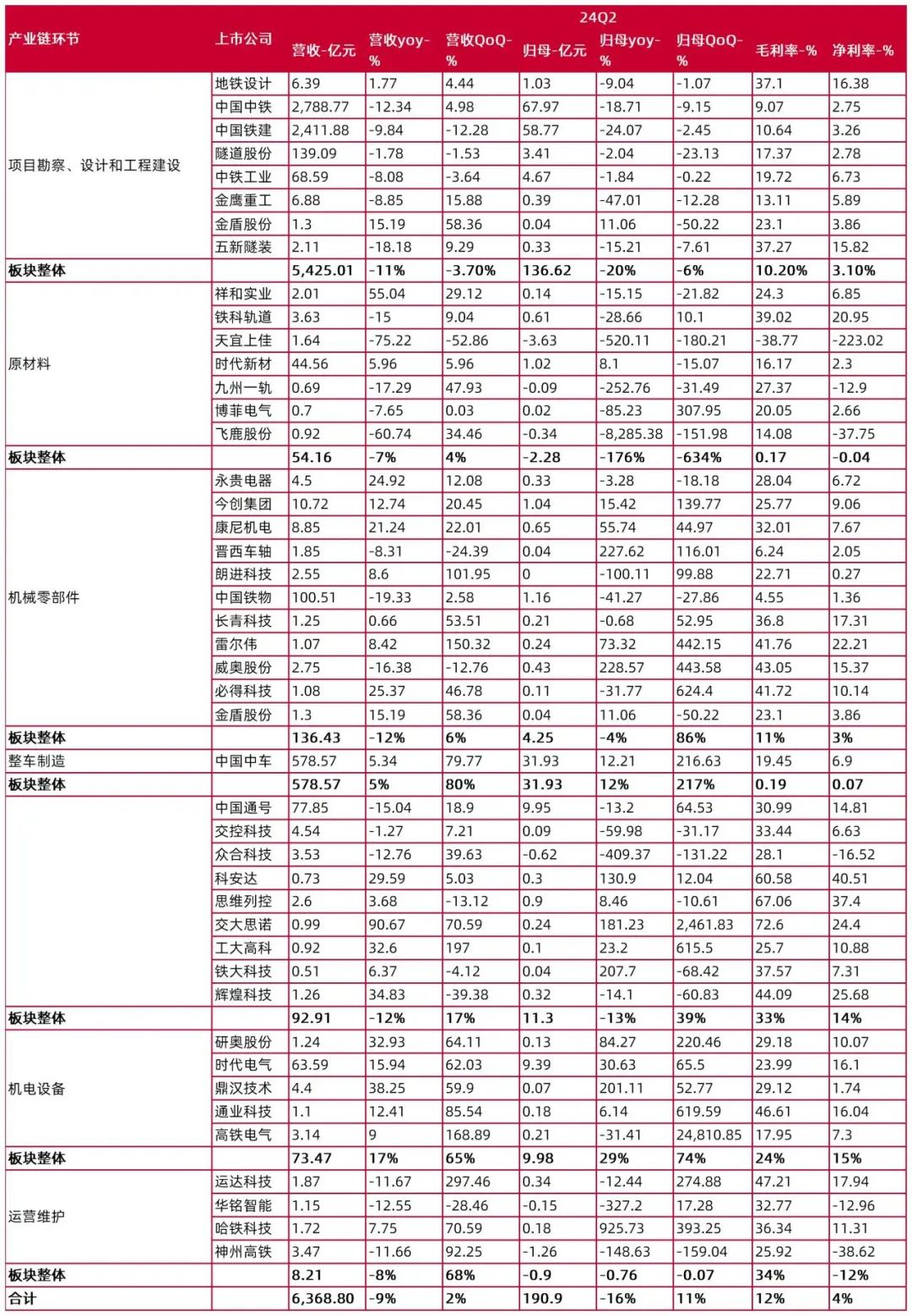

从轨交产业链整体来看, 24H1轨交产业链整体归母净利同比下滑9%,24Q2同比下滑约16%,子板块结构分化明显。其中,上游项目勘察、设计和工程建设环节24H1和24Q2同比分别-12%、-20%,由于权重高,对整体产业链带来负向影响。

24H1机电设备和整车制造环节业绩高增。(1)从经营规模来看:项目勘察、设计和工程建设环节体量最大,整车制造次之;原材料和运营维护环节亏损,其中运营维护环节在23H1和24H1均亏损;(2)从业绩增速来看:整车制造和机电设备,收入和净利同比均有增长,整车制造(中国中车)+3%/+21%,机电设备(时代电气权重最高)+18%/+28%;机械零部件收入下滑7%,净利小幅增长3%;其余各环节收入和净利均同比下滑;(3)从盈利能力来看:机电设备和信号/列控系统净利率较高,分别为14%、13%,整车制造为6%。

24Q2机电设备和整车制造维持同比增长势头。(1)从单季同比增速来看:整车制造和机电设备环节,实现收入和归母净利同比增长,整车制造yoy为5%/12%,机电设备yoy为17%/29%;其余环节,收入和盈利同比均下滑;(2)从单季环比增速来看:受轨交行业交付周期影响,Q2一般高于Q1,整车制造、机电设备业绩环比增幅领先,整车制造收入和归母增速分别为80%/217%,机电设备为65%/74%;运营维护Q2亏损较Q1扩大;(3)从盈利能力来看:机电设备净利率最高为15%,信号/列控系统次之为14%,整车制造为7%;原材料和运营维护环节净利率为-4%、-12%。

投资建议:随着客货运输需求不断增长,国铁集团经营业绩持续向好,资产负债率压降至65%以内。根据国铁集团官微,24年1-8月,铁路建设优质高效推进,全国铁路完成固定资产投资4775亿元,同比增长10.5%。在全国铁路客运量和货运量向上、国铁集团盈利能力提升的背景下,结合设备更新政策支持,我们认为全国铁路装备特别是轨交车辆产业链景气度有望提升,动车组、机车需求有望超预期。重点推荐中国中车(601766.SH)、时代电气(688187.SH)、时代新材(600458.SH);建议关注永贵电器(300351.SZ)、思维列控(603508.SH)。

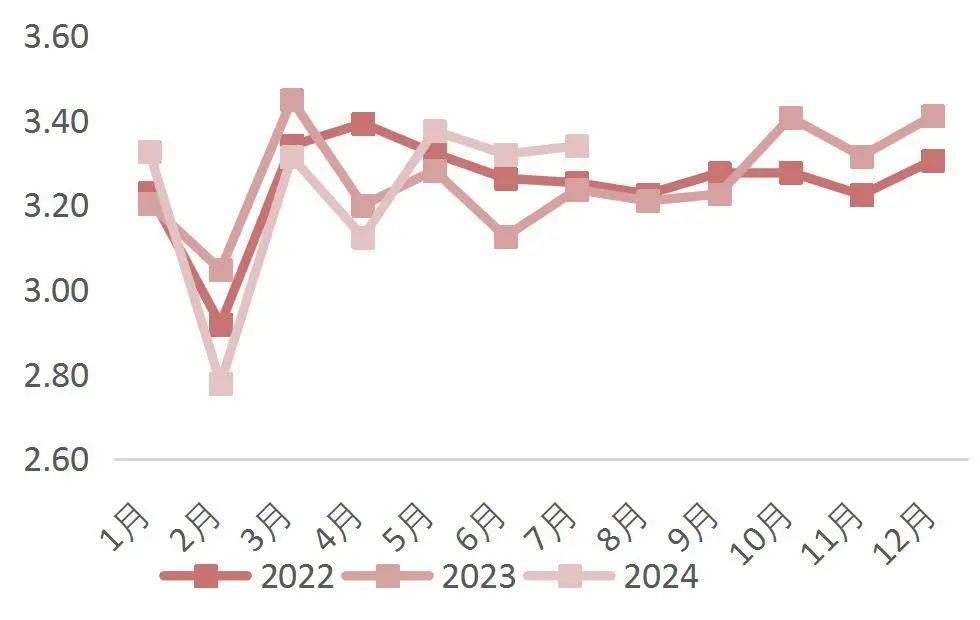

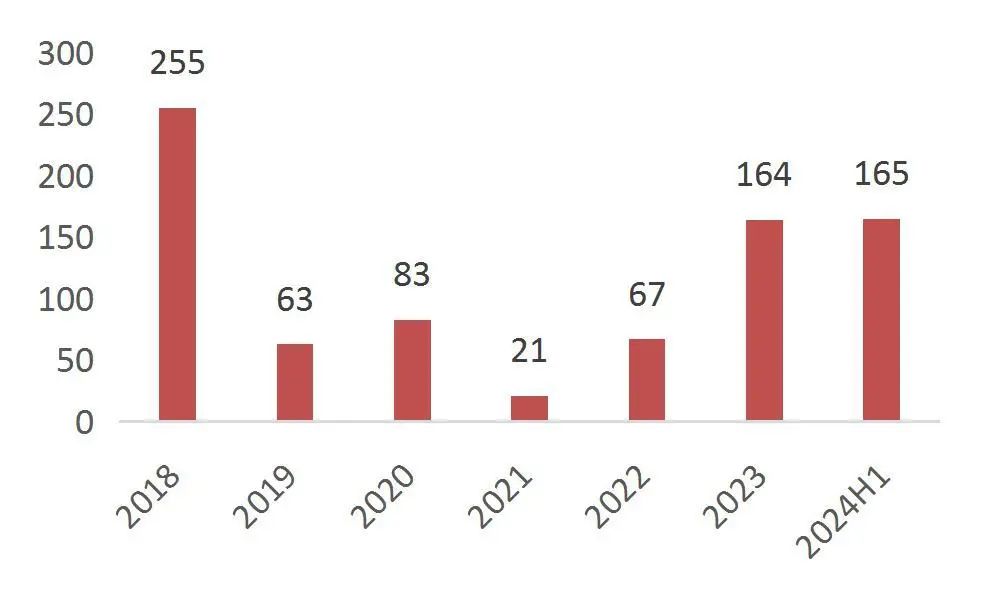

动车组新造:高速动车组24年首次招标165组,已超过2023年全年招标量(164组)。据中国中车《2024年半年度业绩电话会会议记录》,公司上半年签署的动车销售合同,在六月底之前已实现部分交付,后续将根据合同及客户需求陆续执行;据时代电气《投资者关系活动记录表2024003》,国铁2024年上半年新造招标年内会全额确认。动车组业务增长确定性高。

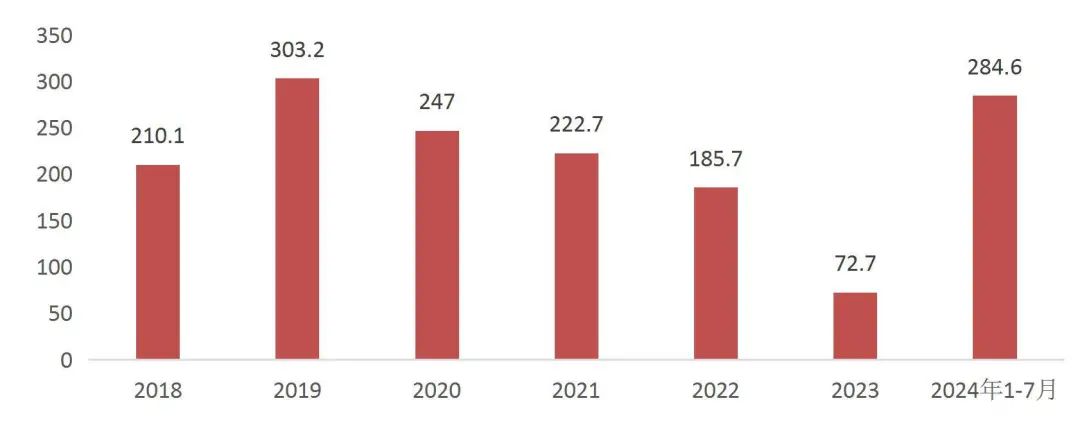

动车组高级修:24年,动车高级修在1月份和8月份有两次招标,四级修268.25组(较23年增加155组),五级修509组(较23年增加401组),合计777.25组。根据中车披露的新签合同公告,2024年1-7月,公司新签动车组高级修合同在284.6亿元,远超2023年全年的金额。据时代电气《投资者关系活动记录表2024003》,公司参与以五级修为主,上半年检修收入11亿多(包括机车、动车、城轨),2023年同期检修收入约6亿元,同比翻倍以上增长。整体来看,检修市场会因为保有量、运行里程和服役年限的增加变得越来越大,未来2-3年动车的检修会继续保持相对高位。

机车:货运需求向上,前7月累计增速同比转正,机车需求有支撑;受益于设备更新政策,内燃机车将被加速淘汰。中车面向全球发布了7款新能源机车,主要有1000kW/1500kW/2000kW三种功率等级,涵盖动力电池、氢燃料电池、内燃发动机+动力电池3种动力源产品等。据中国中车《2024年半年度业绩电话会会议记录》,目前,公司正在积极对接相关用户单位,推动需求落地,预计下半年会形成一定的订单。同时,时代电气也会参与机车系统产品配套。

风险提示:全国铁路客运量增长不及预期;货运量增长不及预期;国铁集团固定资产投资不及预期;城轨投资复苏不及预期。

【24Q2机电设备和整车制造维持同比增势】

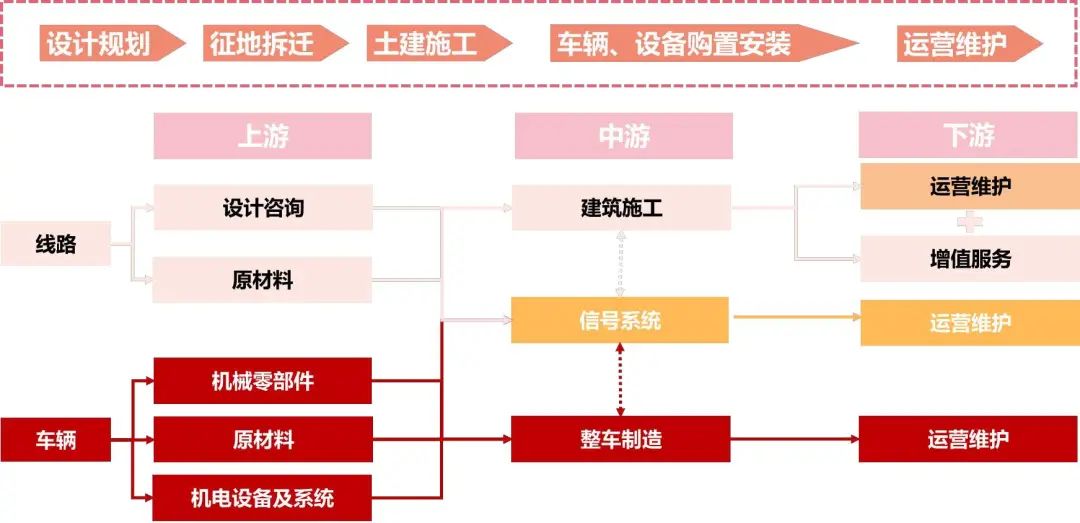

轨道交通产业链环节较长,主要包括设计咨询、建筑施工、装备制造、运营维护务四个环节。机械设备聚焦“车辆”,涵盖原材料、机械零部件、机电设备及系统(将信号/列控系统单独列示)以及整车制造。

图1:轨交产业链图谱

资料来源:前瞻产业研究院,山西证券研究所

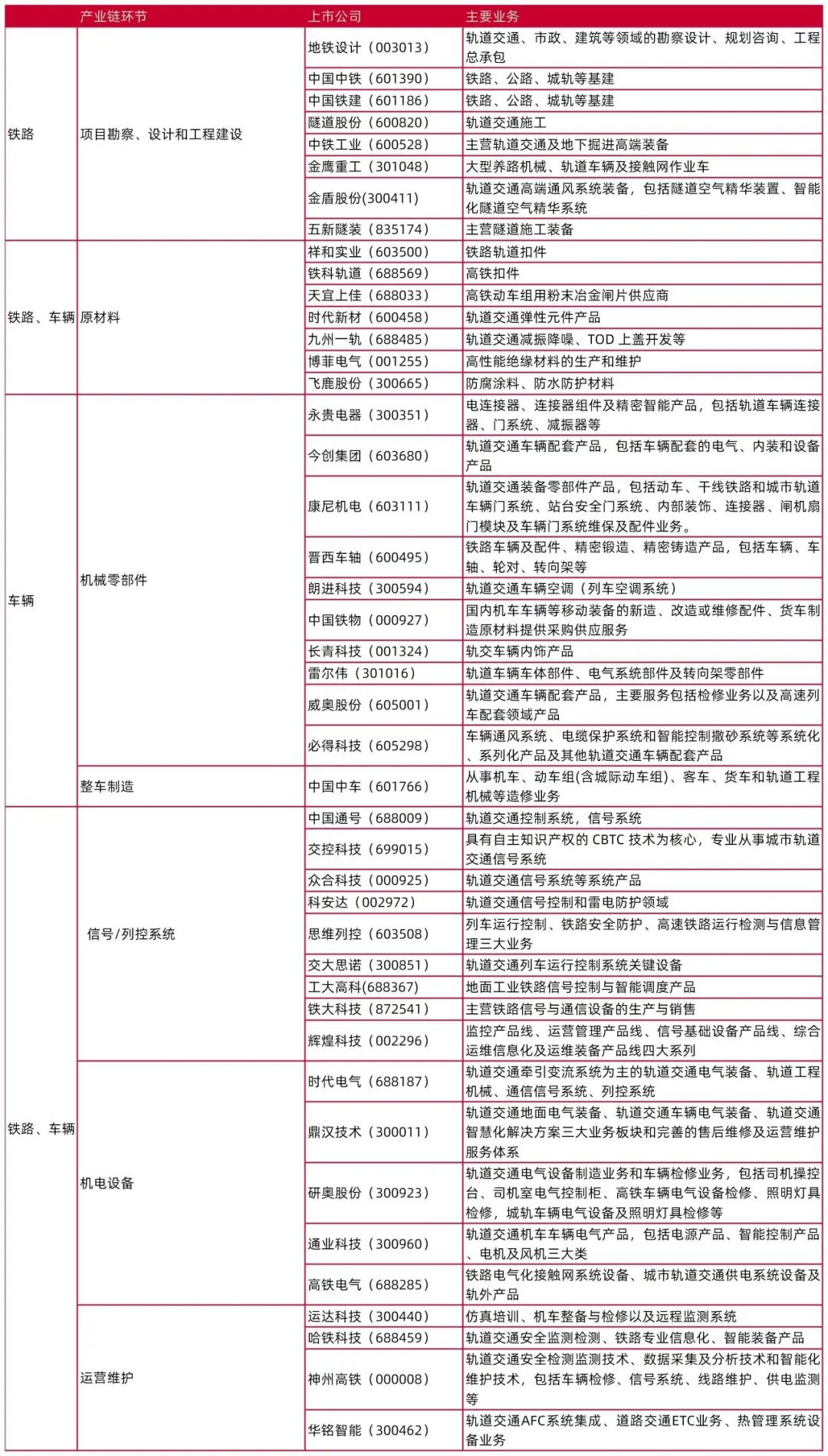

资料来源:前瞻产业研究院,山西证券研究所表1:轨交产业链公司一览

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表2:24H1轨交产业链整体净利同比下滑9%

资料来源:wind,山西证券研究所(注:运营维护板块,24H1、23H1均亏损,且24H1亏损扩大,归母yoy采用减法)

表3:24Q2轨交产业链公司净利整体同比下滑16%

资料来源:wind,山西证券研究所(注:运营维护板块,24Q2、24Q1、23Q2均亏损,且24Q2亏损扩大,归母yoy和归母qoq采用减法)

通过对产业链条各环节上市公司业绩加总,对比不同报告期内业绩变化情况,结论如下:

从产业链整体来看, 24H1轨交产业链整体归母净利同比下滑9%,24Q2同比下滑约16%。子板块结构分化明显,其中,上游项目勘察、设计和工程建设环节24H1和24Q2同比分别-12%、-20%,由于权重高,对整体产业链带来负向影响。

24H1机电设备和整车制造环节业绩高增。(1)从经营规模来看:项目勘察、设计和工程建设环节体量最大,整车制造次之;原材料和运营维护环节亏损,其中运营维护环节在23H1和24H1均亏损;(2)从业绩增速来看:整车制造和机电设备,收入和净利同比均有增长,整车制造(中国中车)+3%/+21%,机电设备(时代电气权重最高)+18%/+28%;机械零部件收入下滑7%,净利小幅增长3%;其余各环节收入和净利均同比下滑;(3)从盈利能力来看:机电设备和信号/列控系统净利率较高,分别为14%、13%,整车制造为6%。

24Q2机电设备和整车制造维持同比增长势头。(1)从单季同比增速来看:整车制造和机电设备环节,实现收入和归母净利同比增长,整车制造yoy为5%/12%,机电设备yoy为17%/29%;其余环节,收入和盈利同比均下滑;(2)从单季环比增速来看:受轨交行业交付周期影响,Q2一般高于Q1,整车制造、机电设备业绩环比增幅领先,整车制造收入和归母增速分别为80%/217%,机电设备为65%/74%;运营维护Q2亏损较Q1扩大;(3)从盈利能力来看:机电设备净利率最高为15%,信号/列控系统次之为14%,整车制造为7%;原材料和运营维护环节净利率为-4%、-12%。

表4:24H1,机电设备和整车制造环节归母净利润增速分别为28%、21%,表现突出

资料来源:Wind,山西证券研究所(注:标黄部分表示,基期亏损,本期亏损扩大,用减法)

资料来源:Wind,山西证券研究所(注:标黄部分表示,基期亏损,本期亏损扩大,用减法)表5:24Q2,机电设备和整车制造净利同比增长29%、12%,表现突出

资料来源:Wind,山西证券研究所(注:标黄部分表示,基期亏损,本期亏损扩大,用减法)

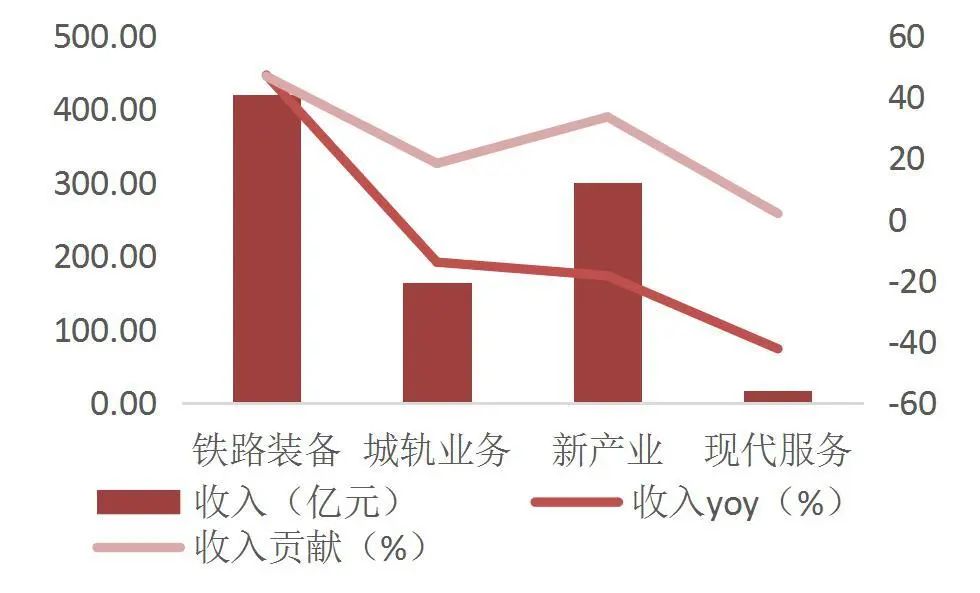

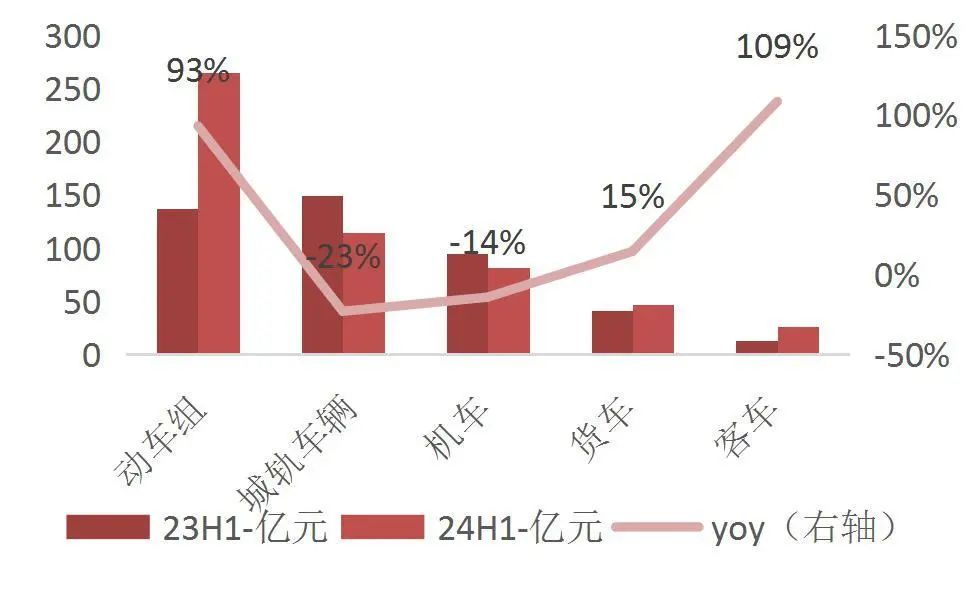

资料来源:Wind,山西证券研究所(注:标黄部分表示,基期亏损,本期亏损扩大,用减法)拆分中国中车收入结构可知:(1)24H1铁路装备业务贡献业绩弹性,实现收入419.85亿元,同比+46.99%,收入贡献达到46.63%;其余三类业务收入均有不同程度的下滑,城轨业务收入-14.05%,新产业和现代服务收入下滑18.47%、42.32%。(2)从车辆收入结构来看,动车组收入265.27亿元,同比+93%,仍为车辆收入最高的品类,货车和客车收入同比+15%、109%;城轨车辆和机车收入则有所下滑,同比分别-23%、-14%。

图2:24H1中车铁路装备业务贡献业绩弹性

资料来源:中国中车2024中报,山西证券研究所

资料来源:中国中车2024中报,山西证券研究所图3:24H1中车动车组收入同比增长93%

资料来源:中国中车2023中报和2024中报,山西证券研究所

资料来源:中国中车2023中报和2024中报,山西证券研究所客货运输需求不断增长,国铁经营情况持续向好

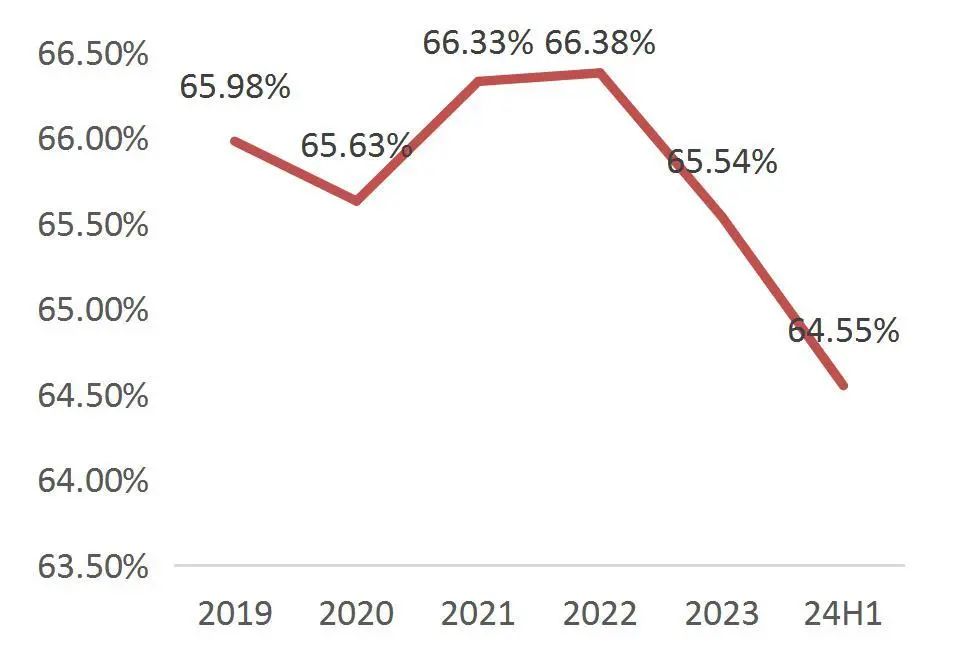

随着客货运输需求不断增长,国铁集团经营业绩持续向好,资产负债率压降至65%以内。8月31日,国铁集团披露了2024年上半年财务决算。根据国铁集团官网和中国经营网报道,上半年,国铁集团实现营业总收入5794亿元,同比减少0.22%,其中,运输总收入完成4841亿元,同比增长4.7%;净利润盈利17亿元,去年同期则亏损110.86亿元;资产负债率64.55%,较上年末下降0.99个百分点,2015~2019年国铁集团负债率均维持在65%的水平,2020年后负债率更是达到66%以上,目前64.55%的负债率也将国铁集团负债率拉回至10年前水平,铁路经营质量和效益明显提升。

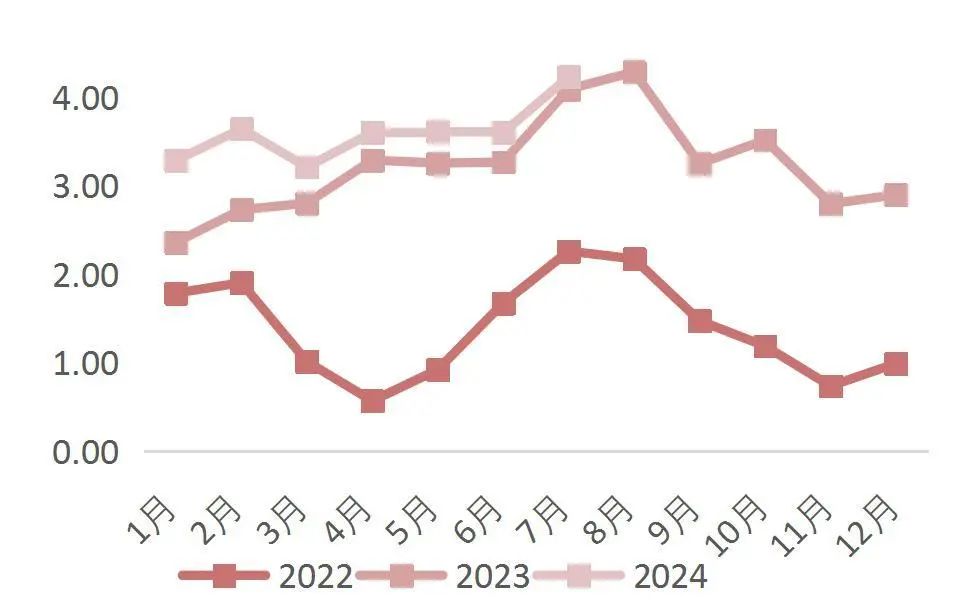

(1)客运:24年1-7月,发送旅客数和周转量均创历史同期新高。全国铁路发送旅客突破25.22亿人次,旅客周转量完成9454.53亿人公里,同比分别+15.7%、+10.6%,均创历史同期新高。

今年暑运,全国铁路累计发送旅客8.87亿人次,同比增长6.7%,创暑运旅客发送量历史新高。全国铁路日均安排开行旅客列车10905列,同比增加636列、增长6.2%,相较2019年同期增长21.7%;其中,日均开行动车组列车9050列、日均发送旅客1085万人次,同比增长8.6%。动车组运力同比增长5.8%,动车组运力占比提高3.3个百分点。

(2)货运数据同比持续改善。24年1-7月,国家铁路累计发送货物22.57亿吨,同比转正,yoy+0.1%;其中,5-7月发送货物量同比分别增长2.9%、6.1%、3.1%。持续打造中欧班列、中亚班列等铁路国际联运品牌,今年1至7月中欧班列累计开行达11403列,同比增长12%,累计发送货物122.6万标箱,同比增长11%;其中7月份开行1776列,连续3个月单月开行超过1700列。

(3)固定资产投资同比增长10.5%。24年1-7月,全国铁路完成固定资产投资4102亿元,同比增长10.5 %。上半年,累计开通新线979.6公里。

图4:24H1国铁集团总收入5794亿元

资料来源:国铁集团官网,山西证券研究所

资料来源:国铁集团官网,山西证券研究所图5:24H1国铁集团净利润17亿元

资料来源:国铁集团官网,山西证券研究所

资料来源:国铁集团官网,山西证券研究所图6:国铁集体资产负债率下降至65%以内

资料来源:国铁集团官网,山西证券研究所

资料来源:国铁集团官网,山西证券研究所图7:24年1-7月铁路固定资产累计投资4102亿元

资料来源:Wind,国家铁路局,山西证券研究所

资料来源:Wind,国家铁路局,山西证券研究所图8:24年1-7月,全国铁路发送旅客突破25.22亿人次,yoy+15.7%(亿人)

资料来源:Wind,国家统计局,中国铁路总公司,山西证券研究所

资料来源:Wind,国家统计局,中国铁路总公司,山西证券研究所图24:24年1-7月,国家铁路累计发送货物22.57亿吨,yoy+0.1%(亿吨)

资料来源:Wind,中国铁路总公司,山西证券研究所

资料来源:Wind,中国铁路总公司,山西证券研究所【投资建议:看好车辆和机电设备增长持续性】

随着客货运输需求不断增长,国铁集团经营业绩持续向好,资产负债率压降至65%以内。根据国铁集团官微,24年1-8月,铁路建设优质高效推进,全国铁路完成固定资产投资4775亿元,同比增长10.5%。在全国铁路客运量和货运量向上、国铁集团盈利能力提升的背景下,结合设备更新政策支持,我们认为全国铁路装备特别是轨交车辆产业链景气度有望提升,动车组、机车需求有望超预期。重点推荐中国中车(601766.SH)、时代电气(688187.SH)、时代新材(600458.SH);建议关注永贵电器(300351.SZ)、思维列控(603508.SH)。

动车组新造:高速动车组24年首次招标165组,已超过2023年全年招标量(164组)。据中国中车《2024年半年度业绩电话会会议记录》,公司上半年签署的动车销售合同,在六月底之前已实现部分交付,后续将根据合同及客户需求陆续执行;据时代电气《投资者关系活动记录表2024003》,国铁2024年上半年新造招标年内会全额确认。公司动车组业务增长确定性高。

动车组高级修:24年,动车高级修在1月份和8月份有两次招标,四级修268.25组(较23年增加155组),五级修509组(较23年增加401组),合计777.25组。其中,第二次招标五级修招标302组,四级修招标146.625组。根据中车披露的新签合同公告,2024年1-7月,公司新签动车组高级修合同在284.6亿元,远超2023年全年的金额;中车上半年公司铁路维修及加装业务完成收入199.97亿元,同比增长79.56亿元,其中增长较多的主要是动车组高级修和大功率机车修理业务,主要原因是2023年以来动车组运行里程快速增加,进入维修期的车辆也相应快速增加。据时代电气《投资者关系活动记录表2024003》,公司参与以五级修为主,上半年检修收入11亿多(包括机车、动车、城轨),2023年同期检修收入约6亿元,同比翻倍以上增长,第二标是否能在年内全部完成交付存在不确定性。整体来看,检修市场会因为保有量、运行里程和服役年限的增加变得越来越大,未来2-3年动车的检修会继续保持相对高位。

机车业务:货运需求向上,累计增速同比转正,机车需求有支撑;受益于设备更新政策,内燃机车将被加速淘汰。中车面向全球发布了7款新能源机车,主要有1000kW/1500kW/2000kW三种功率等级,涵盖动力电池、氢燃料电池、内燃发动机+动力电池3种动力源产品等。据中国中车《2024年半年度业绩电话会会议记录》,目前,公司正在积极对接相关用户单位,推动需求落地,预计下半年会形成一定的订单。同时,时代电气也会参与机车系统产品配套。

图10:高速动车组24年首次招标就超过23年全年(组)

资料来源:国铁采购平台,RT轨道世界,山西证券研究所

资料来源:国铁采购平台,RT轨道世界,山西证券研究所图11:2024年2次招标五级修509组,较23年全年增加401组

资料来源:国铁采购平台,山西证券研究所

资料来源:国铁采购平台,山西证券研究所图12:中车2018-2024年1-7月动车组高级修合同金额(亿元)

资料来源:中国中车签订合同公告(2018-2024),山西证券研究所

资料来源:中国中车签订合同公告(2018-2024),山西证券研究所表6:重点标的估值情况(2024/9/11收盘价)

资料来源:wind,山西证券研究所(中国中车、时代电气、时代新材为山西证券研究所覆盖,思维列控和永贵电器取wind一致预期)

【风险提示】

●全国铁路客运量增长不及预期;

●货运量增长不及预期;

●国铁集团固定资产投资不及预期;

●城轨投资复苏不及预期;

研报分析师:刘斌

执业登记编码:S0760524030001

研报分析师:徐风

执业登记编码:S0760519110003

报告发布日期:2024年9月20日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)