(来源:中原证券研究所)

投资要点:

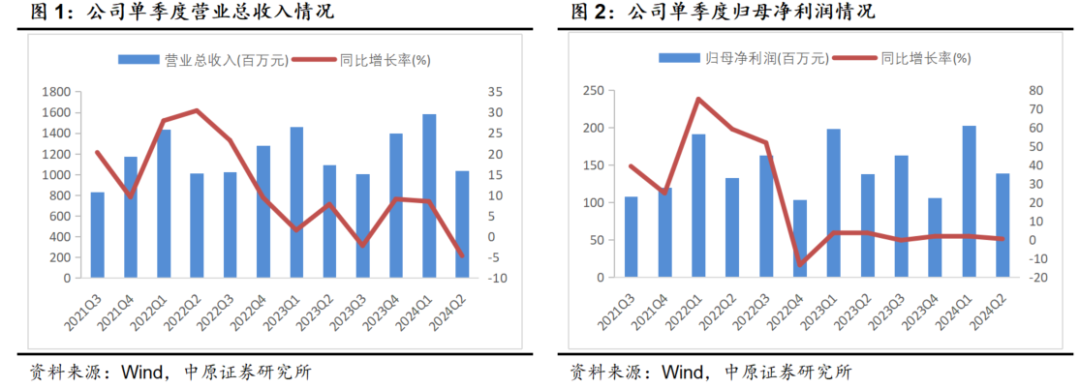

蓝天燃气发布2024年半年报,上半年实现营业收入26.20亿元,同比增长2.84%;归母净利润3.41亿元,同比增长1.35%。其中第二季度实现营业收入10.38亿元,同比减少4.68%;归母净利润1.39亿元,同比增加0.51%。

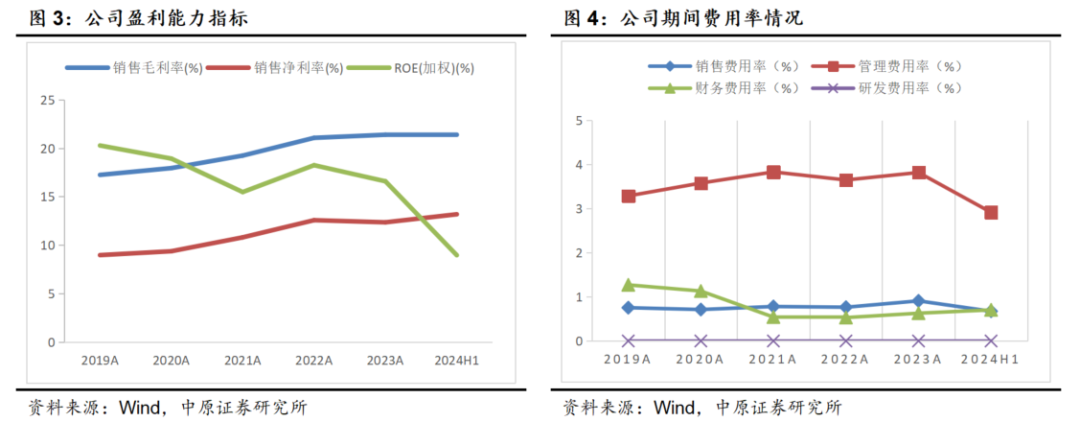

公司上半年业绩保持稳定增长

公司是河南省燃气板块上市公司,主营河南省内天然气中下游业务,包含管道天然气业务、城市燃气销售业务。公司聚焦燃气主业,经营业绩稳定,2024年前两个季度归母净利分别同比增长1.94%、0.51%。分业务看,上半年公司管道天然气业务、城市燃气业务分别实现收入11.82亿元、10.01亿元,分别同比下降0.54%、2.01%。燃气安装工程方面,公司实现收入3.68亿元,同比增长29.75%。

我国天然气行业供需端均保持快速增长

在需求端,根据国家发改委数据,2024年上半年,全国天然气消费量2108亿立方米,同比增长8.7%。在供应端,根据国家统计局数据,上半年我国天然气产量1235亿立方米,同比增长4.4%;天然气进口量902亿立方米,同比增长14.8%,其中管道气进口377亿立方米,LNG进口525亿立方米。我国天然气消费依赖进口,上半年天然气进口量占消费的比重达到42.79%。国家能源局《中国天然气发展报告(2024)》指出,预计2024年我国天然气消费量达到4200亿-4250亿立方米,同比增长6.5%-7.7%;天然气产量2460亿立方米,增产持续超过100亿立方米。

公司为河南省规模较大的综合性燃气企业

公司拥有豫南支线、南驻支线、博薛支线、许禹支线四条高压天然气长输管道,和驻东支线、新长输气管道两条地方输配支线。公司不断扩大管网覆盖范围,加快拓展城乡燃气业务,不断向下游产业链条延伸。公司在豫南具有先发优势,并逐步扩展长输管网覆盖区域,延伸至豫中、豫北地区。

公司“长输管网+城燃”双主业布局,具备业务链优势

公司从事天然气中游长输管道和下游城市燃气业务,天然气中下游一体化运营,中游业务为下游业务提供稳定气源保障,有利于下游市场的培育和拓展;下游业务促进和扩大了天然气市场,进一步提升了公司天然气销售总量,为中游长业务提供市场需求。2024年上半年,公司中游业务营收占比45.11%,下游业务营业收入占比38.21%。

公司增加中期现金分红,维持高分红比例

公司分红比例高,且2024年增加了中期分红。2021-2023年,公司现金分红金额分别为2.31亿元、4.95亿元、5.89亿元,分别占对应年度归母净利润的54.97%、83.55%、97.13%。2024年半年度公司派发现金红利3.17亿元,分红比例91.52%。

河南国资入股,看好公司发展

8月2日,公司发布公告称控股股东蓝天集团与河南管网签订协议,将5%股份协议转让给河南管网,河南管网为河南投资集团旗下河南燃气集团全资子公司。天然气公司属于公用事业行业,收益稳定并且可持续,现金流充沛且股息率高,对国资吸引力强,本次转让利于公司规模优势与河南管网资源优势整合。

盈利预测和估值

公司天然气中下游一体化运营,具有天然的区域垄断性,维持业绩稳健增长,公司天然气售价存在顺价上涨预期,净资产收益率、分红比例维持较高水平。

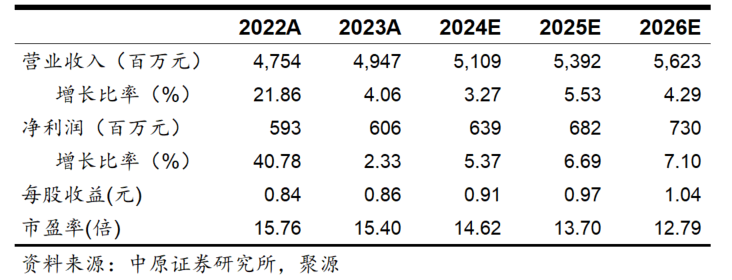

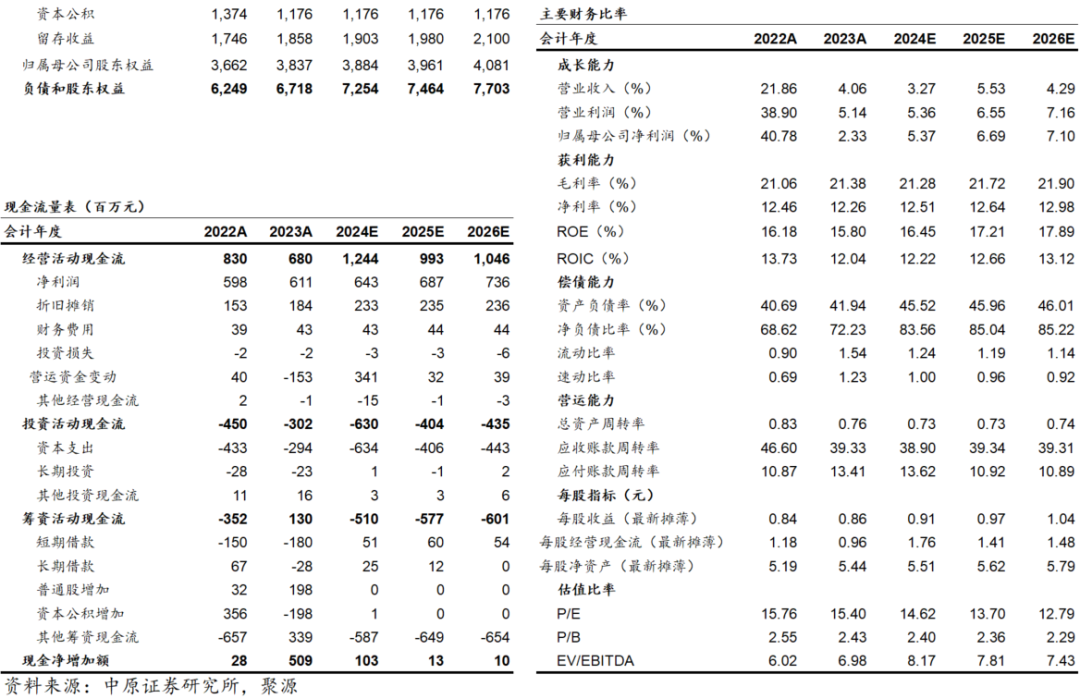

预计公司2024、2025年、2026年归属于上市公司股东的净利润分别为6.39亿元、6.82亿元和7.30亿元,对应每股收益为0.91、0.97和1.04元/股,按照9月18日13.24元/股收盘价计算,对应PE分别为14.62X、13.70X和12.79X。基于天然气行业发展前景和公司估值水平,维持公司“增持”投资评级。

风险提示:上游气源价格波动;下游需求不及预期;行业政策变化;安全生产风险;系统风险。

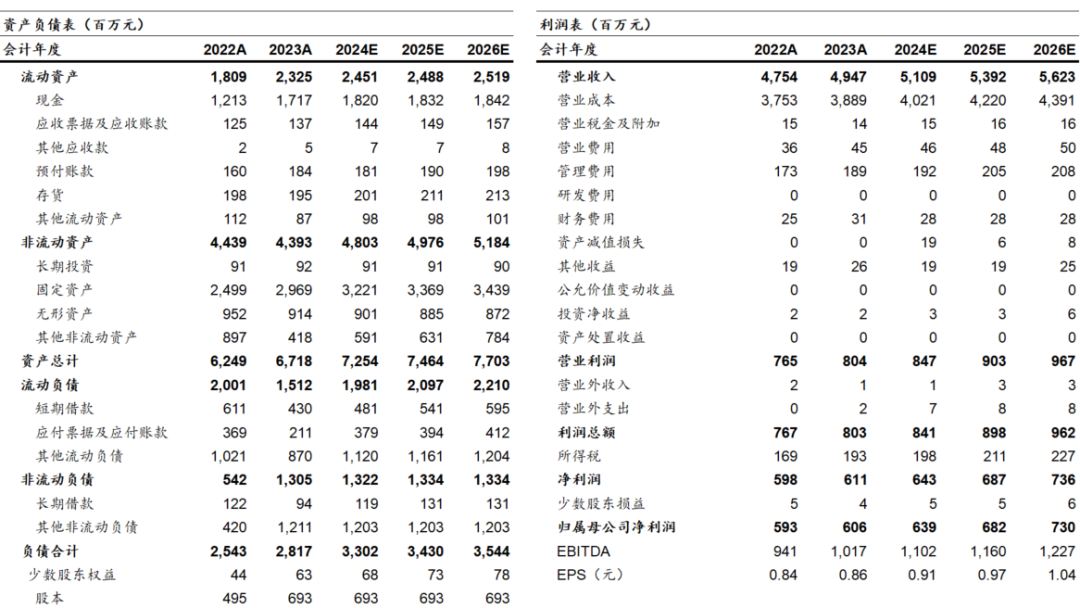

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)