作者丨kangins

素有中国版“黑石”的文盛资产,几乎同步于中国不良的诞生,横跨不良3个周期,精准踩点各周期的掘金热点,从0起步,到如今的千亿规模,股东阵容之豪华不仅令民营AMC侧目,也令国资AMC望其项背:

1、A\B两轮融资,四大全国性AMC东方资产、信达资产及投行之王中金公司领衔;

2、C轮融资,全球顶级不良资产玩家黑石领衔,其还华平投资、粤民投、广发证券等头部机构加入;

再看一一近年的战绩,在不良资产最新“三重”时代,得益于自身强大的处置能力及调动资源的能力,其投行化成绩更是硕果累累:

通过司法拍卖成为拉夏尔大股东、重整三盛宏业部分项目、重整泛海控股部分项目……

然而这一路的高歌猛进或将止步于:

百亿果汁巨头的重组之路!

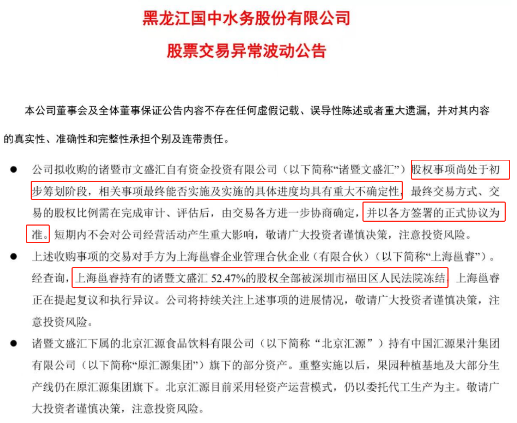

9月11日,黑龙江国中水务股份有限公司(SH600187后简称:国中水务)公告称,收购汇源果汁再生变数。

根据公告:

1、收购事项尚处于初步筹划阶段,最终结果尚存不确定性;

2、收购交易对手持有的潜在交易标的股权52.47%全部被司法冻结;

顶级果汁巨头的卖身之路

2008年,轰动一时的汇源果汁拟被可口可乐收购,创下多个记录:

1、彼时汇源果汁的市场占有率高达42.6%,妥妥地果汁霸主;

2、彼时汇源果汁的市值约50亿多一点,而可口可乐的报价高达179亿港元;

3、我国首个在《反垄断法》实施后第一个被否决的外资并购案例。

此后,汇源果汁不断遭遇滑铁卢,并在2021年沦落到破产的境地,也就是在这时(2022年4月),作为国内顶级民营AMC、素有中国版“黑石”之称的文盛资产出手了:

文盛资产通过孙公司“文盛汇”向北京汇源注资16亿元,持有北京汇源60%的股权!相当于北京汇源此时的估值仅值20多亿,如果参照2008年的估值 ,显然,文盛资产捡了一个大漏!

重整完成后,北京汇源经营出现了明显的好转,仅仅才过了一年:

经营收入27.5亿,毛利率24.8%,净利润4.2亿元!

这一成绩可以说取得了重整的超预期目标,实现投资者与投资标的双赢,也就是在这时,文盛资产开始了一系列操作直接引爆了股东之间内讧升级:

此次查封文盛汇股权52.47%的申请人正是文盛资产的的第五大股东粤民投。根据企查查显示,其持有4.9586%的股权。

按理说,投资标的重整成功,文盛资产通过专业的不良资产管理、运营等方式获得重整目标的盘活收益,对于重整成功目标再溢价转让从而实现退出是实现不良资产投资闭环的完美路径,对于文盛资产背后的股东也是受益的!

但是,纠纷就在于重整目标盘活的那一刻起…

9.3亿股权转让款“神秘失踪”

根据国中水务的公告,不包括此次收购北京汇源的股权款在外,共计斥资9.3亿元间接持有北京汇源21.89%股权,如果加上这次收购计划,如最终完成,国中水务持有北京汇源的比例将提升至51%,而文盛资产也会因这一笔完美地操作、约100%的投资收益而成为载入中国版黑石版的战绩地图,然而这一切现在:

被按下了暂停键!

作为股东的粤民投为啥在转让的关键时刻采取司法措施冻结股权,根据公开媒体报道,其或源于:

9.3亿股权转让款的神秘失踪有关!

康哥通过梳理:

1、文盛资产通过100%控制的文盛汇(诸暨市文盛汇自有资金投资有限公司,后简称“文盛汇”)间接持有收购北京汇源的股权;

2、从2022年12月20日开始,文盛汇经过多轮增值扩股,注册资本从1000万增加至16亿元,而经过这一番眼花缭乱地操作后,文盛资产从100%控股文盛汇变成其仅0.0062%的小股东;

3、在增资扩股过程中,上海邕睿成为文盛汇持股比例最高的股东,占比66.2273%,也是此次国足水务拟现金收购文盛汇股权的交易对手;

4、文盛资产作为上海邕睿合伙企业LP的全部份额持有者,在其后,又将其全部份额转让给高飞咨询服务(北京)有限公司(后简称“高飞咨询”);

5、高飞咨询又将绝大部分LP份额分别转让给两个自然人:何可,姜涛,本来由高飞咨询持有全部LP份额变成了三者共有:

2:4:5

两个自然人处于绝对控股状态;

6、这两个自然人的来头又与文盛资产高度关联,据公开媒体信息,何可是文盛资产实控人周智杰的妻子,姜涛则是文盛资产的董事兼总经理;

在这一眼花缭乱地股权转让过程中,其中涉及国中水务的股权转让款就高达9.3亿元,但是按粤民投递交的起诉文件显示,这一笔钱:

不知去向。

这个过程的矛盾就出来了:

一方面,投资标的在重整运营过程中不断增值;一方面,投资标的的股权被不断转让给关联方;最关键的来了,在这个过程中,本应属于原股东文盛资产的股权转让款9.3亿却没有了。

如果事实真如粤民投所述那样,换谁都要:

火冒三丈!

粤民投作为文盛资产的股东,除了在北京汇源的方面与其有纠纷外,还在多笔不良资产合作的案例中存在纠纷,而这些纠纷均有一个共性:

合作收购的资产清收处置不达预期触发文盛资产作为合作方的回购责任,而这进一步加大了文盛资产的现金流紧张!

中国版“黑石”:顶级民营AMC的崛起之路

文盛资产成立于2006年,其创始人周智杰从事不良资产行业几乎同步与不良资产行业的诞生,其豪华股东阵营放眼当前,几乎业内无人能及:

全球顶级投行高盛+全球顶级不良资产投资机构黑石+四大全国性AMC领先的东方资产及信达资产+鼎辉+中金等等

而,粤民投便是众多股东之一。文盛资产成立伊始,其便是通过:

杠杆收包处置+提供配套的尽调估值等服务

构建自己的不良资产帝国雏形,而让其真正崛起成则是在2016年从东方资产、中国信达手里收购了8个资产包,正是通过该资产包的处置,让文盛资产积累了大量的资源,从而实现:

第一次质的飞跃!

其后,其先后操盘刚泰控股、拉夏贝尔、南京建工重整履历完成了从崛起到确立行业领先者的江湖地位,而作为重整投资人完成对汇源国资的破产重整,奠定了其在民营AMC:

绝对霸主的地位。

截至2021年底,文盛累计资产管理规模(债权本息)1232亿元人民币。作为对比,另外一家民营AMC吉艾科技(300309.SH)管理规模为400亿。

不管在“三打”时代还是在当前的“三重”时代,文盛资产可谓是:

不良资产行业掘金者的弄潮儿!

正如周智杰所说,文盛资产角色定位逐步从传统不良资产服务商转变为逆境投行及另类资产管理人,通过发挥不良资产领域积累的专业优势,实现对另类资产标的困境修复及价值提升。

冲刺上市之路或受阻

作为头部的民营AMC,坊间传闻,文盛一直以来都在谋求上市。

2022年6月黑石等一众豪华股东的加入,业内猜测文盛距离资本市场更近了一步。

纵观沪深两市、香港H股、纽交所、纳斯达克,不良资产行业的上市公司仅有中国信达、中国华融、吉艾科技、海德股份等屈指可数的几家;加上不良资产概念股越秀金控、中科金财、陕国投、风范股份、一诺银华不过十来家。

真正IPO的,只有财政部背景的只有信达和华融。IPO的条件可能最容易达到的是规模和财务要求,但不良资产行业企业上市,主要有以下几个难点:

▍首先是周期性的问题。

企业能否上市融资,投资人,特别是专业投资机构的对行业的看法特别重要,购买公司的股权自然期待公司持续发展,不断增长。

不良资产行业往往是好收购时不好处置,好处置时不好收购,既有可能业绩暴涨,也有可能持续低迷。

周期性的因素必然导致业绩无法平滑,增长曲线上蹿下跳,专业投资人受不了,股民更受不了。

▍再就是规模化的问题。

不良资产经营业务受限于资金、人才与资源供给,项目个性化程度高,天然不利于规模化,而相比之下,服务(知识、技术、劳动力等)在资金密集行业中,价值占比太过有限,就算标准化了,规模上限的天花板不高。

投资类公司要在A股上市,不仅要满足沪深两市的上市要求,通过证监会发审委的审核,还需要得到国务院的特批。

如果文盛最终能够成功上市,或将是不良资产行业在资本市场的一个重要突破。

写在最后

当前,在经济新常态下,民营持牌AMC的领先者诸如国厚等遭遇行业普遍的困境:

抵押物价值下降+流动性降低

在此背景下,包括仅有几家的民营AMC上市公司的不良资产业务经营纷纷遭遇困难,而文盛此次能否成功解决与粤民投的纠纷则成了其未来上市之路的关键。

(转自:不良资产行业观研)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)