华夏时报(www.chinatimes.net.cn)记者 于娜 见习记者 张斯文 北京报道

8月27日,云南白药集团股份有限公司(下称“云南白药”,000538.SZ)发布《2024年半年度报告》。

自去年三季度这家公司宣布退出股市后,今年云南白药更多地购买了银行理财产品。

中报显示,截至今年6月底,云南白药交易性金融资产10.46亿元,去年同期1.49亿元。其中,这部分资金有10亿元购买了银行理财产品。

(来源:公司公告)

(来源:公司公告)中国企业资本联盟副理事长柏文喜接受《华夏时报》记者采访时称,“云南白药健康品事业群业绩负增长的原因与市场环境变化、竞争加剧以及消费者需求变化有关。云南白药需要通过产品创新、市场拓展和营销策略调整来应对挑战。”

“错失”小米集团大涨

回顾近年云南白药“股海沉浮”,清仓小米集团(1810.HK)则成为公司的“封山之作”。

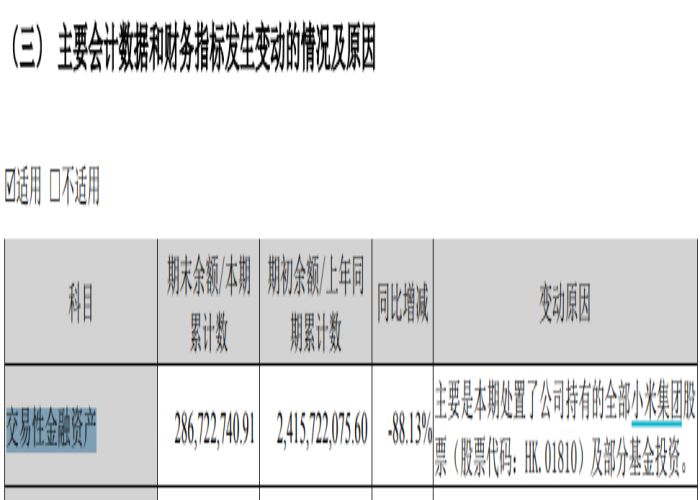

2023年三季报显示,云南白药的交易性金融资产由24.16亿元锐减至2.87亿元。公司表示:主要是本期处置了公司持有的全部小米集团股票及部分基金投资。

(云南白药2023年三季报)

(云南白药2023年三季报)在云南白药众多股票投资中,小米集团可谓是代表作。

2020年,云南白药开始建仓小米集团的股票,其中在上半年买入金额2.9亿元,浮盈73万元。下半年继续加仓小米集团13.41亿元。2020年下半年小米集团的股票走出大牛行情,股价从12.84港元涨至33.2港元,云南白药在小米上面的投资浮盈为15.17亿元。

这笔投资直接充实了公司财务报表。当年,云南白药投资的公允价值变动收益同比增长886.78%至约22.4亿元。

好景不长,这笔“浮盈”很快便消失了。

进入2021年,小米集团的股票在1月初“见顶”,全年累计跌幅高达43.07%。

这期间,云南白药在2021年上半年浮盈减少了6.1亿元。进入下半年公司并没有获利了结,仅仅减仓了4300多万元,从而导致公司全年浮亏14.04亿元。

2022年,云南白药继续在小米集团股票上亏损超过6亿,两年合计亏损超过20亿。

据统计,2021年及2022年,云南白药的公允价值变动损失分别为19.29亿元、6.20亿元。直接冲击了公司当年利润。

云南白药投资小米集团股票之旅,竟与众多散户投资者遭遇了相似的窘境:原本预期中利润丰厚的股票交易,最终却以亏损告终。

亏怕了的云南白药,在外界的重重压力之下,做出了一个事后被证明为失策的决策:全面清仓了小米集团的股票。

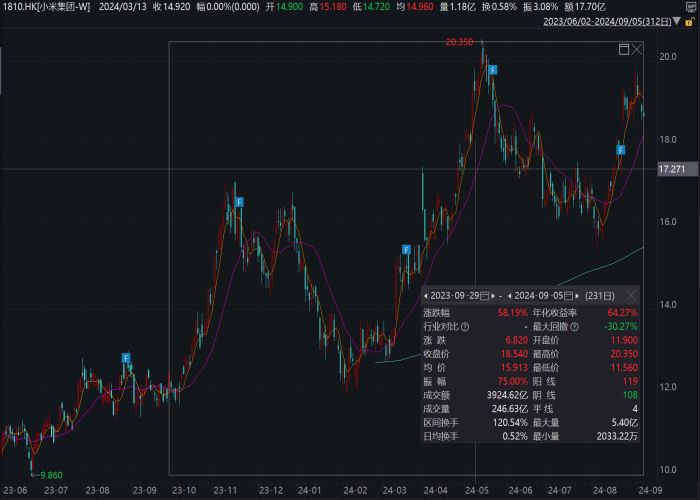

Wind数据显示,自去年第四季度云南白药抛售小米集团以后,这只股票虽然经历了大幅波动,但整体上涨。

据统计,2023年9月29日—2024年9月5日,小米集团累计涨幅达58.19%,年化收益率高达64.27%。股价从11.9港元/股,上涨致18.54港元/股。

据此推算,云南白药“卖飞”小米集团,导致少赚约12亿元。

(小米集团股价走势图,来源:Wind)

(小米集团股价走势图,来源:Wind)云南白药沉迷股市,要从善于资本运作的陈发树入局说起。

时间拉回到2009年,当时陈发树计划以22亿元从云南红塔集团手中收购云南白药12.32%的股份,但由于中国烟草总公司的反对,这笔交易未能达成。

陈发树随后起诉红塔集团,并在2014年拿回了22亿元的本金及利息,但并未获得云南白药的股权。

2016年至2017年,云南白药启动国有企业混合所有制改革(混改),陈发树通过新华都集团斥资253.7亿元入局,成为云南白药控股股东白药控股的股东,与云南省国资委并列成为云南白药的第一大股东。

陈发树的入局对云南白药的经营和股权结构产生了重要影响,云南白药因此成为一家无控股股东、无实控人的公司。

陈发树在2019年8月正式出任云南白药联席董事长,但在2022年11月任期满后离任。

在任期间,陈发树与老相识,也是云南白药前董事长的王明辉,为云南白药组建了投资执行团队,三年时间内投入约140亿元用于“炒股”。除小米集团外,公司还持仓了腾讯控股、贵州茅台、伊利股份、恒瑞医药、中国生物制药等股票。

而随着王明辉被纪委调查、陈发树辞职,云南白药股票投资时代也落幕了。

官宣退出股市后,对于如何安置投资部门人员这一问题,《华夏时报》记者曾向公司致采访函,但对方并未表态。

健康事业群遭遇压力

“投身股市”显然是云南白药在寻找新的业绩增长点的一次不太成功尝试。然而,股市受挫后,公司的主营业务也面临压力。

据中报披露,2024年上半年,云南白药的收入为204.55亿元,同比仅增长了0.72%;相比2023年12.73%的增速,放缓了12个百分点。

同时公司在中报中表示:“受原材料价格上涨、医药产品价格管控、终端成长放缓等因素影响,医药行业经营承压明显;健康消费品面临消费行为日趋理性、消费需求分化等压力,对业务发展带来挑战”。

值得注意的是,以牙膏、洗护为代表产品的“健康品事业群”在今年上半年遭遇了业绩下滑。今年上半年,云南白药的健康品事业群实现营业收入 31.44 亿元,同比下滑3.11%。

这是该事业群首次出现业绩“负增长”。

过去几年,该事业群通过不断推出新产品和创新,成为公司新的业务增长点。数据显示,2022年以前,云南白药健康品事业群的年均复合增长率高达13.10%,俨然已经成为公司新的业绩增长点。2023年,这一数据有所下滑,降至6.50%。

对于健康事业群的业绩下滑是否找到解决办法,以及下半年如何调整该事业群的经营策略。云南白药并未答复。

深圳市思其晟公司CEO伍岱麒接受《华夏时报》记者采访时称,云南白药健康品事业部出现业绩表现差的原因主要在几个方面:品牌经过多年发展,成为口腔领域的领先品牌,成熟品牌已过了成长期,进入平稳的阶段,增速放缓。

其次,新品牌层出不穷,挤压了老品牌的生意量。

再次,这个事业部原来是多品牌多品类进入个人护理赛道,但其他新品牌并未获得成功,因此事业部的发展没有达到其预期持续增长,缺乏新的增长点。

伍岱麒认为,企业在此领域的增长,可能需要通过子品牌的建立和份额提升,新品类的开发来获取新市场人群,以扩大市场份额。

在产业观察家洪仕宾看来,导致健康品事业群业绩负增长的原因可能是多方面的,包括市场竞争加剧、消费者需求变化、产品创新不足等。

他认为,云南白药可以通过加强产品研发、优化营销策略、提高品牌影响力等手段来解决这一问题。在下半年,云南白药可能会继续加强产品创新,提高产品质量,同时加强品牌宣传,提升品牌影响力,以应对市场竞争压力。

中国企业资本联盟副理事长柏文喜认为,云南白药健康品事业群业绩负增长的原因与市场环境变化、竞争加剧以及消费者需求变化有关。从数据来看,尽管健康品事业群的牙膏产品在国内市场份额仍然领先,但增速放缓,甚至出现负增长。

柏文喜表示,云南白药需要通过产品创新、市场拓展和营销策略调整来应对挑战。公司已经在进行战略调整,比如通过数字化转型提升管理效率以及加大在研发和市场拓展方面的投入。下半年,云南白药应该会继续推进产品创新,加强品牌建设,优化营销策略,并探索新的市场和销售渠道,以期恢复增长势头。同时,公司也在积极布局大健康领域,这有望为健康品事业群带来新的增长点。

对于云南白药能否挽救健康事业群业绩下滑,《华夏时报》将持续关注。

见习编辑:姜雨晴 主编:陈岩鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)