博通本季度整体收入达到市场预期,增长的来源主要来自于AI的带动。不过,原有的半导体业务和软件业务都只有个位数的略微增长,公司原有业务至今仍未受AI需求的明显带动。

博通BROADCOM (AVGO.O)北京时间9月6日凌晨,美股盘后发布 2024财年第三季度财报(截至 2024年8月):

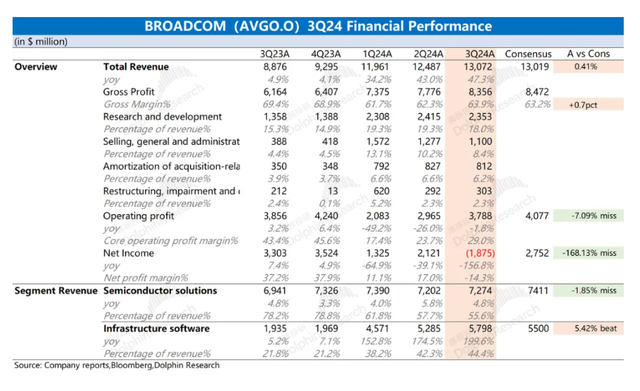

1、整体业绩:收购,是增长主要来源。博通BROADCOM (AVGO.O)在2024财年第三季度实现营收130.7亿美元,同比增长47.3%,符合市场预期(130.2亿美元)。季度收入增长,主要来自于收购VMware的并表。博通在2024财年第三季度实现净利润-18.75亿美元,出现亏损,这主要是因为公司在本季度做了45亿美元的一次性税收拨备处理。

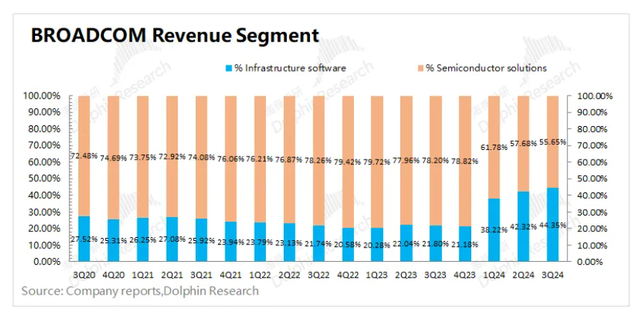

2、各业务细分:软件占比快速提升。从公司的分业务情况看,随着VMware的并表以及AI的增长,公司软件业务的占比提升至44.4%。

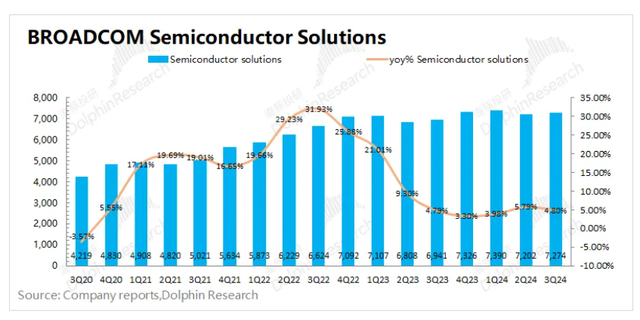

1)半导体解决方案业务:本季度营收72.74亿美元,同比增长4.8%,低于市场预期(74.11亿美元),业务增速再次下滑,并未受到AI需求的明显带动;

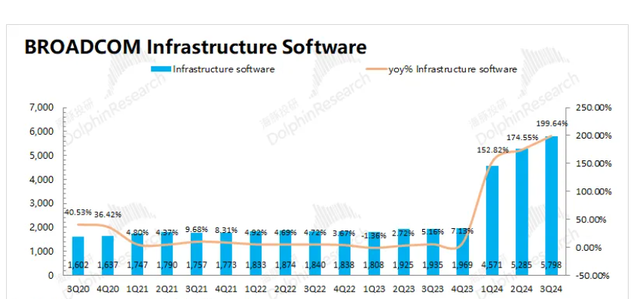

2)基础设施软件:本季度营收57.98亿美元,同比增长199.6%,好于市场预期(55亿美元)。其中增长主要来自于VMware,而原有的软件业务并未出现明显的增长。

3、博通业绩指引:2024财年第四季度预期收入140亿美元左右,低于市场预期(141亿美元),2024财年第四季度预期调整后EBITDA%为64%,好于市场预期(62.5%)。收入增长主要来自于AI及软件业务的带动。

海豚君整体观点:公司本次财报虽然数据上还不错,但细分来看还是不太理想。

从数据上看,博通本季度整体收入达到了市场预期,而增长的来源也确实主要来自于AI的带动。虽然公司给出的下季度指引140亿美元,不及市场预期(141亿美元),但数据上也相差并不大。

但如果细看公司各项细分数据,其实并不理想。1)拆分公司业务后,发现公司增长主要来自于VMware的并表和增长,而公司原来业务并未受到AI的明显拉动;2)公司原有业务中最大的半导体解决方案本季度增速再次下滑,维持在5%左右的个位数增长。当前来看,虽然VMware受AI的增长拉动,但还未形成“以点带面”的整体拉动。

通过海豚君测算,本季度VMware的收入大约达到了38亿美元。如果剔除掉该收入来看,公司原有的半导体业务和软件业务都只有个位数的略微增长,公司原有业务至今仍未受AI需求的明显带动。

在2023年末公司以610亿美元的对价收购了VMware,而今7000多亿美元的公司增长完全来自于VMware。此前公司股价的持续上升,其实已经包含了市场对公司业务受AI需求整体带动的预期。而今原有业务增速迟迟未见提升,仅靠VMware(全年大约120亿美元收入体量)的增长难以支撑起当前公司的市值。

详细分析

一、整体业绩:收购,是增长主要来源

1.1收入端

博通BROADCOM (AVGO.O)在2024财年第三季度实现营收130.7亿美元,同比增长47.27%,符合市场预期(130.2亿美元)。由于博通在2023年末收购了VMware,公司增长主要来自于VMware的并表。如果剔除掉该影响,公司原有业务同比增长仅有4%,增速有所放缓。

1.2毛利端

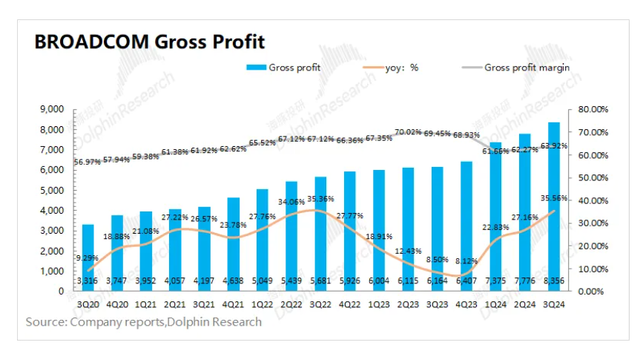

博通BROADCOM (AVGO.O)在2024财年第三季度实现毛利83.56亿美元,同比增加35.56%。毛利的增速低于收入端,主要是因为毛利率有所下滑。

博通在本季度的毛利率为63.92%,同比下滑5.53pct。公司在收购VMware后,毛利率从69%骤降至61.7%,主要是公司将一部分收购成本计入在销售成本中。而近3个季度毛利率的环比回升,主要得益于VMware在经营面的改善,软件服务的毛利率有所回升。

如果剔除掉销售成本中近10亿美元的收购摊销影响,公司毛利率大致在71.6%。长期来看,收购VMware整体对公司毛利率是正向的。

1.3经营费用

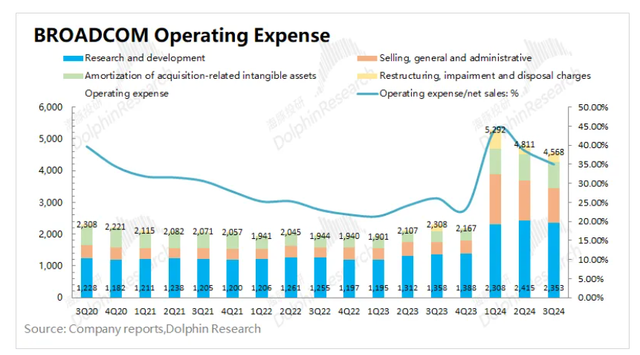

博通BROADCOM (AVGO.O)在2024财年第三季度的经营费用为45.68亿美元,同比增长97.92%,费用端环比也有所下滑。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为23.53亿美元,环比维持平稳。研发费用是公司费用端最大的一项,在收入中占比18%,近三个季度保持相对稳定;

2)销售及管理费用:本季度公司的销售及管理费用为11亿美元,环比有所下滑,当前销售费用率8.41%;

3)收购相关无形资产的摊销费用:本季度公司的无形资产的摊销费用为8.12亿美元,同比增长132%,主要受收购VMware的直接影响;

4)重组、减值和处置费用:本季度公司的重组、减值和处置费用为3亿美元,同比增长43%。收购VMware直接带动相关费用的提升,但这三个季度已经在缓慢消化。

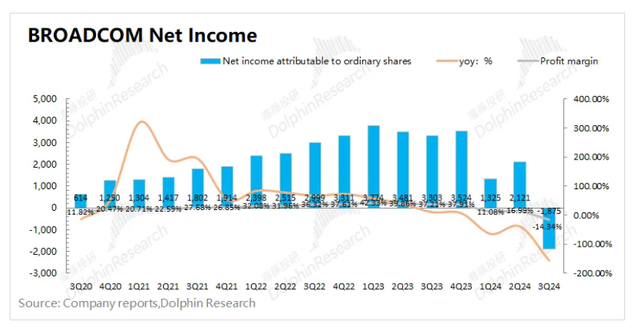

1.4净利润

博通BROADCOM (AVGO.O)在2024财年第三季度实现净利润-18.75亿美元,公司本季度亏损主要是供应链重组导致集团内部将某些知识产权转让至美国,产生的一次性非现金税收拨备 45 亿美元的影响。

因此本季度用经营性利润来看,会更为合适。公司本季度实现经营性利润37.88亿美元,同比下滑1.76%。公司经营性利润下滑,主要受收购摊销增加的影响。

二、各业务细分:软件占比快速提升

博通BROADCOM (AVGO.O)的主要业务有半导体解决方案和基础设施软件两部分。随着公司对VMware收购并表的完成,公司基础设施软件业务的的占比明显提升。原本二八分的情局面,现在已经快接近1:1,这主要得益于VMware的并表及AI需求的带动。

而在两大类业务中具体包括,1)半导体解决方案:网络、无线、存储连接、宽带、工业及其他;2)基础设施软件:VMware、CA、Symantec、Brocade等。

2.1半导体解决方案

博通BROADCOM (AVGO.O)在2024财年第三季度的半导体解决方案实现营收72.74亿美元,同比增长4.8%。相比于快速增长的总收入和软件业务收入,半导体业务的增速更多的体现了公司原有业务的增长情况。

随着AI需求的增长,原本市场预期公司的半导体业务增长也将提速,然而公司交出的数据却是再次下滑。海豚君认为虽然网络业务保持增长,但存储连接业务仍有下滑,当前整体业务受AI带动影响不太大。

2.2基础设施软件

博通BROADCOM (AVGO.O)在2024财年第三季度的基础设施软件实现营收57.98亿美元,同比增长200%。公司软件业务的快速提升,主要得益于VMware的并表。AI需求对软件业务的带动,主要也是来源于VMware。

根据公司财报,海豚君测算公司本季度VMware的收入为38亿美元左右,在整体营收中占比接近3成。而传统的软件业务相比于去年同比仅有略微提升,基本没有受到AI需求的带动。

本文作者:海豚君,来源:海豚投研,原文标题:博通“狂飙”?AI起量慢,老业务苦爬坑

本文作者:海豚君,来源:海豚投研,原文标题:博通“狂飙”?AI起量慢,老业务苦爬坑风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)