投资要点:

公司业绩扭亏为盈,Q2营收同环比双增。根据公司公告,2024年上半年,公司实现总营收8.46亿元,同比+71.64%;归母净利润0.98亿元,同比扭亏为盈;扣非后归母净利润0.96亿元,同比扭亏为盈;经营性现金流量净额约1.15万元,同比由负转正。其中,2024Q2营收4.61亿元,同比+38.06%,环比+20.05%;归母净利润0.56亿元,同比扭亏为盈,环比+34.81%。受益于公司海外工厂产能利用率的释放和国内自主品牌业务的增长,推动2024年上半年业绩实现扭亏为盈。

宠物饲料产量逆势增长,行业出口数据持续向好。受到人口结构变化影响,我国养宠人士数量和专业宠粮的使用程度都在逐年提升,宠物食品行业市场规模存在较大增长空间。根据中国饲料工业协会发布,2024年上半年宠物饲料产量74万吨,同比增长21.4%。在全国工业饲料总产量同比下降4.1%的情况下,中国宠物饲料产业继续保持良好发展势头。随着国内宠物渗透率的提升,行业规模将进一步扩大。自2023年9月开始,我国宠物食品出口数据逐月回暖,连续11个月维持同比正增长。根据海关总署数据,2024年7月我国宠物食品出口数量2.96万吨,同比+23.43%;1-7月累计出口18.85万吨,同比+28.58%。以美元计价,2024年7月宠物食品出口金额1.35亿美元,同比+20.76%;1-7月累计出口金额为8.36亿美元,同比+20.77%。鉴于2023年同期基数较低,预计2024年相关上市公司业绩有望明显改善。

公司海外产能持续释放,国内业务快速增长。分产品看,2024年上半年,畜皮咬胶销售收入2.63亿元,同比+87.85%,占比31.1%,毛利率22.8%,同比+11.51pcts;植物咬胶营收2.98亿元,同比+114.62%,占比35.19%,毛利率28.95%,同比+7.86pcts。营养肉质零食营收1.90亿元,同比+38.39%,占比22.42%,毛利率29.87%,同比+16.82pcts;主粮和湿粮营收0.82亿元,同比+34.86%,占比9.71%,毛利率22.23%,同比+3.2pcts。公司柬埔寨工厂产能持续释放,2024年上半年实现净利润1840万元。随着柬埔寨生产基地的产能快速释放,未来将成为公司ODM业务的重要生产基地。国内市场方面,618期间公司旗下高端宠物食品品牌爵宴全网成交总额超2500万元,全平台累计支付金额同比+67%,登上天猫狗零食品牌榜单、京东狗食品自营竞速榜前两名。

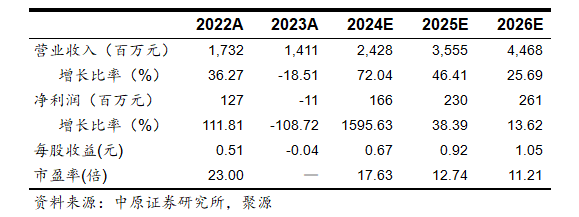

维持公司“增持”评级。公司业绩受到海内外业务双轮驱动,随着海外产能的释放和国内业绩的增长,预计公司2024/2025/2026年归母净利润分别为1.66/2.30/2.61亿元,对应EPS分别为0.67/0.92/1.05元;根据当前股价,对应市盈率17.63/12.74/11.21倍。参考可比上市公司平均市盈率情况,未来公司仍有估值扩张空间,维持公司“增持”投资评级。

风险提示:原材料价格波动、汇率波动、公司渠道拓展不及预期等风险。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)