01

事件

2024年8月27日,公司发布2024年半年度报告,24H1公司实现营收约39.08亿元,同比+19.77%,归母净利润约2.44亿元,同比-15.43%,扣非归母净利润约2.35亿元,同比+7.47%。单季度来看,24Q2公司实现营收约24.25亿元,同比+12.74%,实现归母净利润约1.56亿元,同比-27.34%,实现扣非归母净利润约1.54亿元,同比-3.72%。同时公司中期分红预案为拟每10股派发现金红利2.8元(含税),合计分红2.30亿元,占当期归母净利润的94.21%。

02

点评

装饰材料收入维持高增,定制家居收入小幅下降

24年上半年,在面临国内家装需求不足及市场竞争加剧的局面下,公司团队扎实推进各项业务发展目标,保持稳健发展,24H1装饰材料业务/定制家居业务实现营收约32.82/5.94亿元,同比+29.01%/-11.41%,毛利率约16.74%/20.71%,同比-3.06/-0.33pct。

1)装饰材料业务持续推动多渠道运营:24H1公司装饰材料业务下板材产品收入约21.46亿,同比+41.45%,板材品牌使用费收入(含易装品牌使用费)约2.19亿元,同比-11.59%,其他装饰材料收入约9.16亿元,同比+17.71%。公司在传统零售渠道加速推进渠道下沉和密集分销,重点开发和精耕乡镇市场,24H1公司完成乡镇店招商742家,完成乡镇店建设421家,截至24H1公司装饰材料门店共4322家,其中乡镇店1168家,易装门店914家。此外公司持续加强小B端开发,家具厂、家装公司、工装业务等渠道稳健增长。

2)定制家居业务本部稳健增长,青岛裕丰汉唐拖累较大:24H1零售板块全屋定制业务实现收入约3亿元,同比+22.04%,坚持中高端定位,以优质四大基材为核心,并立足华东区域打造区域性强势品牌,24H1公司定制家居专卖店共800家,其中家居综合店340家(其中含全屋定制252家),全屋定制248家,地板店143家,木门店69家;工程定制业务的青岛裕丰汉唐24H1实现收入约1.34亿元,同比-48.63%,经营策略以持续控规模降风险,聚焦优质地产客户为基调,并发展工程代理业务,借助兔宝宝渠道优势提升工程代理商收入占比。

控费卓有成效,减值损失增加

24H1公司费用率约6.95%,同比-2.81pct,其中销售/管理/研发/财务费用率分别为3.88%/2.82%/0.74%/-0.50%,分别同比-0.47/-1.69/-0.24/-0.41pct。24H1公司管理费用率下降明显,主要系股权激励费用减少;财务费用率下降主要系利息支出同比减少,利息收入同比增加所致。尽管费用率下降较多,但公司24H1信用及资产减值损失合计约0.79亿元,同比+264.11%,或主要系子公司青岛裕丰汉唐各类应收款项减值。叠加23H1较高的非经常性收益基数,公司24H1归母净利润同比-15.43%至2.44亿元,归母净利润率6.25%,同比-2.60pct;扣除非经常性损益因素后,扣非归母净利润同比+7.47%至2.35亿元,扣非归母净利润率6.00%,同比-0.69pct。

新零售模式加速建设,助力门店业务平稳发展

为迎合流量线上化以及年轻消费者购买习惯的变化,公司新零售中心持续赋能经销商门店转型新零售营销模式,与公司共同构建1+N的新零售矩阵,开展天猫、京东、抖音等电商、新媒体平台运营,为经销商门店提供业务派单和品牌推广赋能。截至24H1,已共有2000多家门店实现新零售业务模式导入,其中有500多家门店已实现新零售高质量运营,较23年末增加100家。我们认为,公司加速建设新零售模式,有利于通过线上运营实现同城引流获客,助力门店业务平稳发展。

03

投资建议

我们认为,公司作为国内板材龙头,拥有坚实的品牌、产品和渠道优势,近年来不断发力建设小B端渠道,有望成为公司后续业绩高增的核心驱动。我们维持此前盈利预测,预计公司24-26年归母净利润分别为7.77、8.87和10.30亿元,现价对应PE分别为9.94、8.71和7.50倍。

04

风险提示

地产开发商资金状况好转不及预期、地产销售面积复苏不及预期、全屋定制渠道发展受阻。

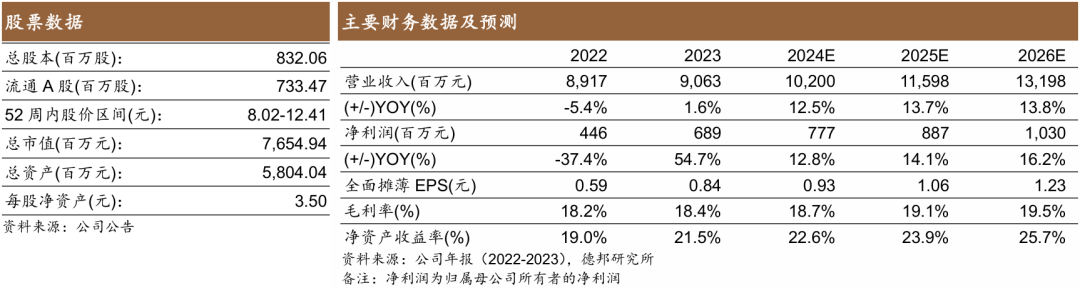

股票数据、主要财务数据及预测

报告信息

证券研究报告:《兔宝宝(002043.SZ):24H1板材业务收入增速维持高韧性,费用率改善明显》

对外发布时间:2024年8月27日

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

证券分析师:闫广 王逸枫

资格编号:S0120521060002、S0120524010004

邮箱:yanguang@tebon.com.cn、wangyf6@Tebon.com.cn

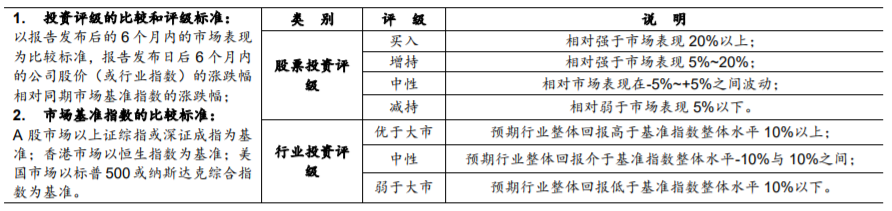

评级说明

团队介绍

闫广 建筑建材行业首席分析师

香港中文大学理学硕士,曾任职于中投证券、国金证券、太平洋证券,2021年加入德邦证券,用扎实可靠的研究服务产业和资本。获2019年金牛奖建筑材料第二名,2019年金麒麟新材料新锐分析师第一名,2019年和2020年WIND金牌分析师建筑材料第一名。

王逸枫 建筑建材行业分析师

剑桥大学经济学硕士,2022年加入德邦证券,主要负责水泥、玻璃、玻纤和新材料。曾任职于浙商证券以及平安集团旗下不动产投资平台,拥有产业和卖方研究复合背景。

王友舜 建筑建材助理研究员

哥伦比亚大学理学硕士,2024年加入德邦证券。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)