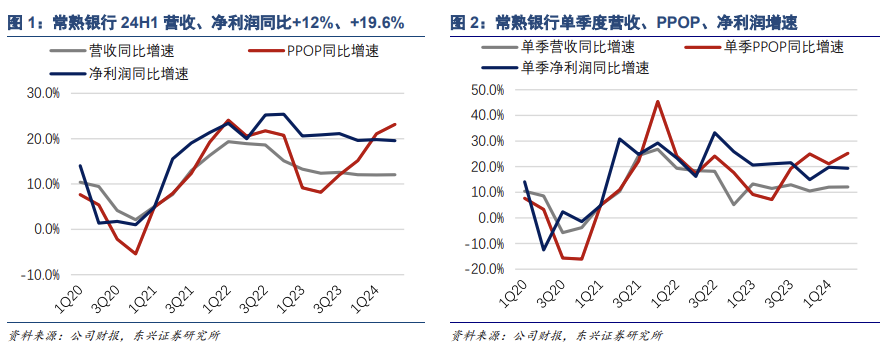

8月20日,常熟银行公布2024年半年报,上半年实现营收、拨备前利润、净利润55.1亿、35.4亿、17.3亿,分别同比 +12.0 %、+23.2%、+19.6%。年化加权平均ROE为13.28%,同比提升0.88pct。6月末,不良率环比持平于0.76%。

1、规模、非息、成本节约驱动下,营收、净利润保持高增。

常熟银行24H1营收、净利润保持高增,同比分别增12%、19.6%,增速环比基本持平,预计仍处于行业领先水平。盈利拆解来看,主要驱动因素为规模、非息高增以及成本节约。规模、非息和成本对盈利的正向贡献分别为15.6pct、5.9pct、11.1pct;净息差收窄负向拖累9.5pct。

收入端:核心营收保持较强增长动力,债牛行情下投资收益实现高增。

① 核心营收(净利息收入+净手续费收入)同比 +6.6%,增速环比Q1提升0.3pct。其中,在规模高增驱动下,净利息收入同比增6.1%,保持较强增长动力。手续费收入同比增71.4%,主要是上半年发力代理业务,代销理财、保险规模增长推动代理手续费收入同比增113.6%。② 其他非息收入同比 +52.9%,占营收比重为16.1%,环比提升1.6pct。主要是在债券利率下行趋势中,处置金融资产兑现收益,24H1投资收益同比+96%。

成本端:持续加强成本管控力度,拨备前利润增速达23.2%。

24H1常熟银行管理费用同比下降3.9%,成本收入比为35.2%,环比下降0.1pct,对盈利的正向贡献有所提升。拨备前利润同比 +23.2%,增速环比提升2.1pct。信用减值损失同比 +29.9%,拨备持续夯实;6月末拨备覆盖率538.8%,保持在较高水平,拨备安全垫厚实,潜在盈利释放空间充足。24H1净利润同比增19.6%,环比基本持平。

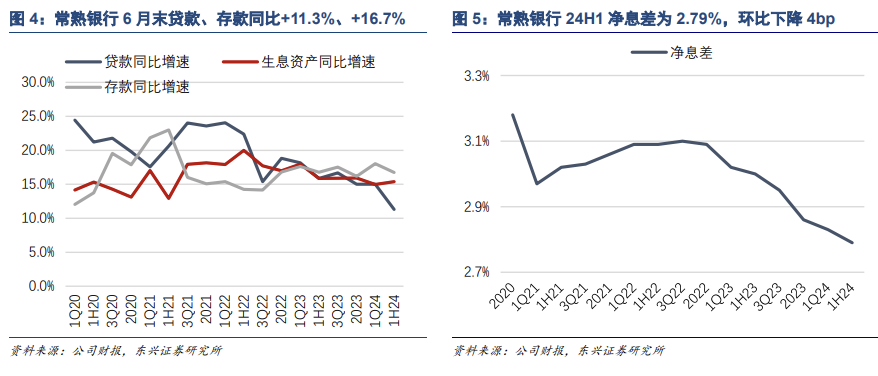

2、贷款增速小幅放缓与行业趋势一致,对公投放优于零售。

6月末,常熟银行总资产同比增15.6%,增速环比提升0.5pct。其中,在信贷需求疲弱环境及弱化信贷增量的监管导向下,贷款同比增11.3%,增速环比有所放缓;金融投资同比增25.8%,增速环比提高9.8pct。从24H1信贷投放情况来看,新增贷款165亿,同比少增47.4亿;其中,对公贷款同比多增23.6亿,个贷同比少增73.1亿。对公贷款主要投向制造业、建筑业、批发零售业、贸易融资,占新增对公贷款的28.4%、23.5%、15%、10.6%。零售贷款主要投向消费贷、经营贷,分别新增15.8亿、42亿;按揭贷款、信用卡贷款余额均有所减少。

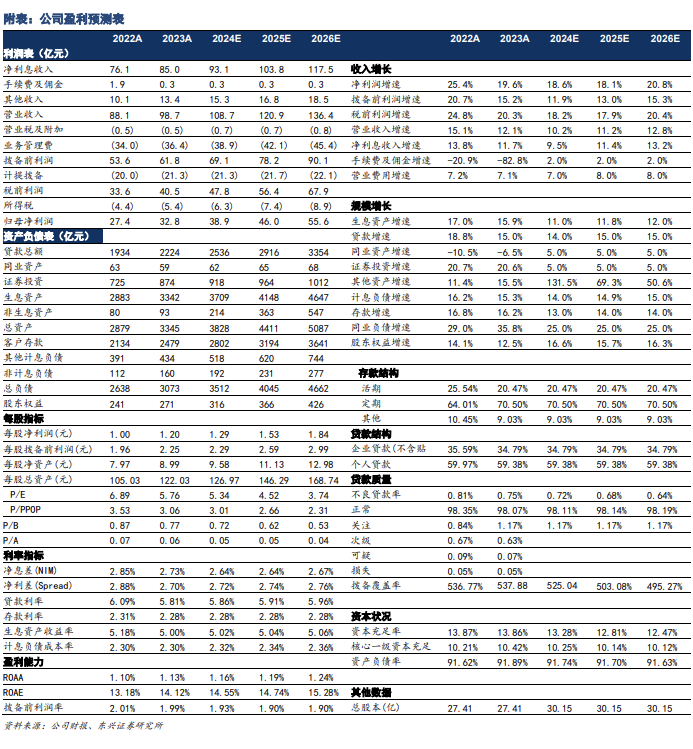

3、净息差环比小幅下降4bp至2.79%,负债成本加速改善。

常熟银行24H1净息差为2.79%,环比Q1下降4bp、较23年下降7bp,降幅小于行业平均水平,绝对水平仍然领先。资产端:贷款收益率较23年下降4bp至5.77%。其中,个人贷款收益率逆势提高17bp至6.9%,或与公司坚持做小做散、高定价信用类贷款占比提升有关;对公贷款收益率下降19bp至4.57%。负债端:存款付息率下降6bp至2.22%,主要受益于个人定期存款付息率下降19bp至2.83%,负债成本管控及存款挂牌利率下调效果持续显现。

考虑到:①常熟地区信贷需求相对较好,且公司不断扩大业务覆盖面。6月末,常熟银行异地贷款占比68.2%,较年初提高0.31pct;② 坚持做小做散,具备较强议价能力,贷款收益率在可比农商行中有望保持领先地位。尽管当前资产收益率、净息差仍有下行压力,但随着存款成本改善进程加快,预计息差降幅逐步收敛。得益于优秀的资产投放和定价能力,常熟银行净息差有望保持行业领先水平。

4、资产质量总体稳健,零售不良小幅上升、仍处于较低水平。

6月末,常熟银行不良贷款率为0.76%,环比持平;关注贷款占比1.36%,环比上升12bp。测算加回核销后的不良净生成率为 1.26%,较23年有所提升,判断主要是零售尾部风险暴露。从细分贷款资产质量来看:对公资产质量总体改善,零售不良率有所上升。6月末,对公贷款不良率0.66%,较23年末下降17bp。个人贷款不良率0.91%,较23年末上升13bp;新增不良贷款2.1亿。其中,个人经营贷、消费贷不良分别新增1.6亿、0.3亿,不良率分别上升13bp、7bp至0.91%、0.86%。我们认为零售贷款不良生成阶段性上行,是行业共性问题,后续有望伴随经济加速修复而改善。

投资建议

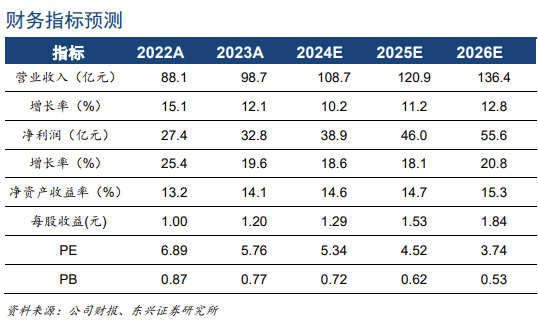

看好成熟小微模式、区域经济及异地展业优势、扎实风控能力加持下,公司业绩高成长属性。常熟银行坚持特色化、差异化的普惠金融发展道路,已形成“IPC 技术+信贷工厂+移动科技平台MCP”的常农商微贷模式,兼具定价和风控优势。公司深耕常熟本地市场,同时通过异地分支机构、村镇银行、普惠金额试验区等方式不断拓宽经营空间,信贷规模保持较快增长。我们认为,在成熟小微模式、区域经济及异地展业优势、扎实风控能力的加持下,公司业绩有望保持领先。预计2024-2026年净利润增速分别为18.6%、18.1%、20.8%,对应BVPS分别为9.58、11.13、12.98元/股。2024年8月20日收盘价6.9元/股,对应2024年市净率为0.72倍,维持“强烈推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)