来源:中国经济网

中国经济网北京8月19日讯 A股五大上市保险公司2024年1月至7月保费收入(指原保险保费,下同)数据显示,中国人寿、中国人保、中国平安、中国太保和新华保险前7个月合计揽入保费19525.33亿元,同比增长3.5%。

五大上市险企前7个月保费收入整体延续景气,4家公司保费收入同比实现正增长,仅新华保险保费收入较上年同期有所下降,但相较前6个月保费收入变动数据(-8.4%)降幅有所收窄。对此,新华保险表示,公司业务结构持续优化,十年期及以上期交保费稳步增长,新业务价值快速提升,绩优人力发展向好,公司高质量发展动能进一步增强。

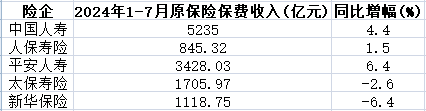

具体来看,前7个月,中国人寿、中国人保、中国平安、中国太保和新华保险分别实现保费收入5235亿元、4680.45亿元、5508.66亿元、2982.47亿元和1118.75亿元,同比变动分别为4.4%、3.9%、5.7%、1.5%和-6.4%。

截至7月31日,中国人保、中国平安和中国太保3家公司的产、寿险业务取得亮眼成绩。

寿险业务方面,前7个月,中国人保经由子公司人保寿险获得保费收入845.32亿元,同比增幅1.5%;中国平安子公司平安人寿实现保费收入3428.03亿元,同比增幅6.4%;中国太保子公司太保寿险实现保费收入1705.97亿元,同比下降2.6%。

7月,寿险保费整体延续较快增长,中国人寿、人保寿险、平安人寿、太保寿险和新华保险保费收入同比增幅分别为8.3%、21.8%、17.2%、-12.8%和11.3%。

国泰君安非银分析师刘欣琦、谢雨晟、李嘉木表示,7月寿险保费整体延续较快增长,预计主要得益于续期保费较快增长。其中太保寿险负增预计受制于2023年同期新单高基数、个险在“报行合一”背景下主动优化佣金率,以及银保优化期限结构影响;而其他险企得益于高基数下续期保费较快增长,以及短险、趸交业务的贡献仍然实现较快增长。

产险业务中,前7个月,中国人保经由子公司人保财险获得保费收入3447.76亿元,同比增幅4.0%;中国平安子公司平安产险实现保费收入1853.59亿元,同比增幅4.4%;中国太保子公司太保产险实现保费收入1276.50亿元,同比增长7.5%。

国信证券分析师孔祥表示,财产保费增速企稳,看好下半年保费增速的回升。2024年,受车险“报行合一”因素影响,行业车险业务增速普遍回落,费用率明显下降。

光大证券(维权)分析师王一峰、黄怡婷认为,展望后续,政策有望充分刺激汽车以旧换新消费需求进一步释放,进而推动车险保费增速延续向好态势;非车险业务也有望在政策推动及经济逐步修复下维持较好增长水平。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)