8月12日(周一),A股三大指数震荡回调,两市成交额仅有4959亿元,创2020年5月25日以来新低。

分析人士表示,从2021年以来,市场的地量基本维持5000多亿元水平,当下成交额正处于地量水平区域内。从2020年以来,当市场确立年内绝对地量后,短期内都会阶段性反弹。反弹幅度最大的发生在2020年,当时市场的绝对地量水平则是跌破了5000亿元,2020年5月25日成交额为4825亿元,之后市场迎来反转。

医药板块逆势上涨,跌倒跌了?

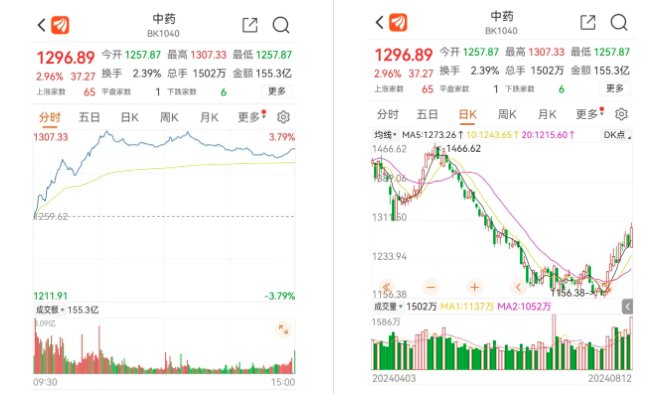

8月12日(周一),医药板块集体上涨,其中中药板块上涨2.96%领涨。8月以来的表现也有回暖的迹象。

(图片来源:东方财富APP,统计截至2024/8/12,不作投资推荐)

(图片来源:东方财富APP,统计截至2024/8/12,不作投资推荐)消息面上,中国疾控中心日前发布的2024年7月全国新型冠状病毒感染疫情情况显示,夏季流感等病毒感染占比下降,新型冠状病毒感染人数有上升,占比升高。

另外,医药板块还受到不少利好提振。

首先,前段时间美联储降息升温,从历史经验看,美联储降息周期中,创新药以及CRO板块通常有较好的表现。在降息周期中,市场利率下降,企业融资成本降低,这使得创新药企能够以更低的成本获取资金,进而有更多的资金用于新药研发和市场拓展。

其次,据机构统计数据,2024年上半年共6款中药创新药获批上市,获批数量创同期历史新高。

最后,医药板块估值低、机构仓位低,在交易层面构成利好。公募基金二季报显示,公募对医药股的持仓比为9.41%,为近5年的低位水平。

对于本轮医药板块反弹,华夏基金分析认为,消息面上,医药板块迎来流动性改善的预期,以及产业、政策面的持续催化影响:首先,美联储9月降息几近“板上钉钉”,利好投融资成本较高的医药行业。其次,从国际化角度来看,在海外已经获批的国产创新药进入加速放量周期。最后,国内创新医药支持政策密集落地。

中金公司研报认为,经过3年系统性调整,医药板块进入价值投资区间。伴随国内创新药相关政策的出台,下半年国内创新药产业链与“出海”等值得关注。

我们也整理了部分医药相关基金,因为投资单一行业的波动还是比较大的,大家可以选择看好的几个行业均衡配置,分散风险。

(数据来源:东方财富Choice数据、银河证券,具体基金的相关风险、基金经理变更等情况详见各基金法律文件及公告,历史数据不代表未来,不作投资推荐)

国家队最新动向,看好两大方向

随着上市公司中报密集披露,社保基金、养老金等国家队资金的动向也逐渐浮出水面。

从目前披露的上市公司中报来看,社保基金的持仓主要集中在能源、材料、传媒、电信服务等行业。从持股数量变动来看,社保基金二季度积极加仓AI和资源股。二季度,社保基金增持数量最多的是分众传媒,增持数量达5222.51万股。

养老金产品二季度也在积极加仓布局,同样重点配置AI产业链、高股息等板块。

截至8月9日,基本养老保险基金产品持仓主要集中在金属、非金属与采矿、化工、电子、汽车零配件等行业。

因为社保基金、养老金的资金体量比较大,会更注重长期稳定收益。

对于A股何时才能迎来转机。

中信建投证券研报认为,经济基本面的持续弱势和企业盈利预期的下修导致了A股缺乏足够的吸引力吸引增量资金入场,这是当前市场长期弱势并持续磨底的核心原因。

展望后市,中信建投表示,A股市场处于长期底部磨底阶段,投资者应该保持耐心,继续等待进攻时机。何时能够由守转攻?近期政策已经开始释放更多积极信号,但市场很可能还会观望实际落地力度与效果。我们认为经济数据和企业盈利预期的改善是关键,而政策和外部环境的变化也将起到催化作用。先守住稳定红利行业为主的“胜率资产”,再伺机逢低逐步布局受益扩内需政策的方向与成长性行业。重点关注:电力、电信运营商、国有大行、高速公路、军工、医药等。

(图片来源: 中信建投证券研究所《中信建投陈果:守住胜率资产,等待进攻信号》,发布时间:2024/8/12,不作投资推荐)

目前来看,A股依然处于磨底阶段,机构更多看好红利高股息资产。虽然未来我们无法预测,但我们或许能够通过控制仓位、均衡配置、长期布局来帮助我们在不确定性中寻找确定性。

(责任编辑:138)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)