根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

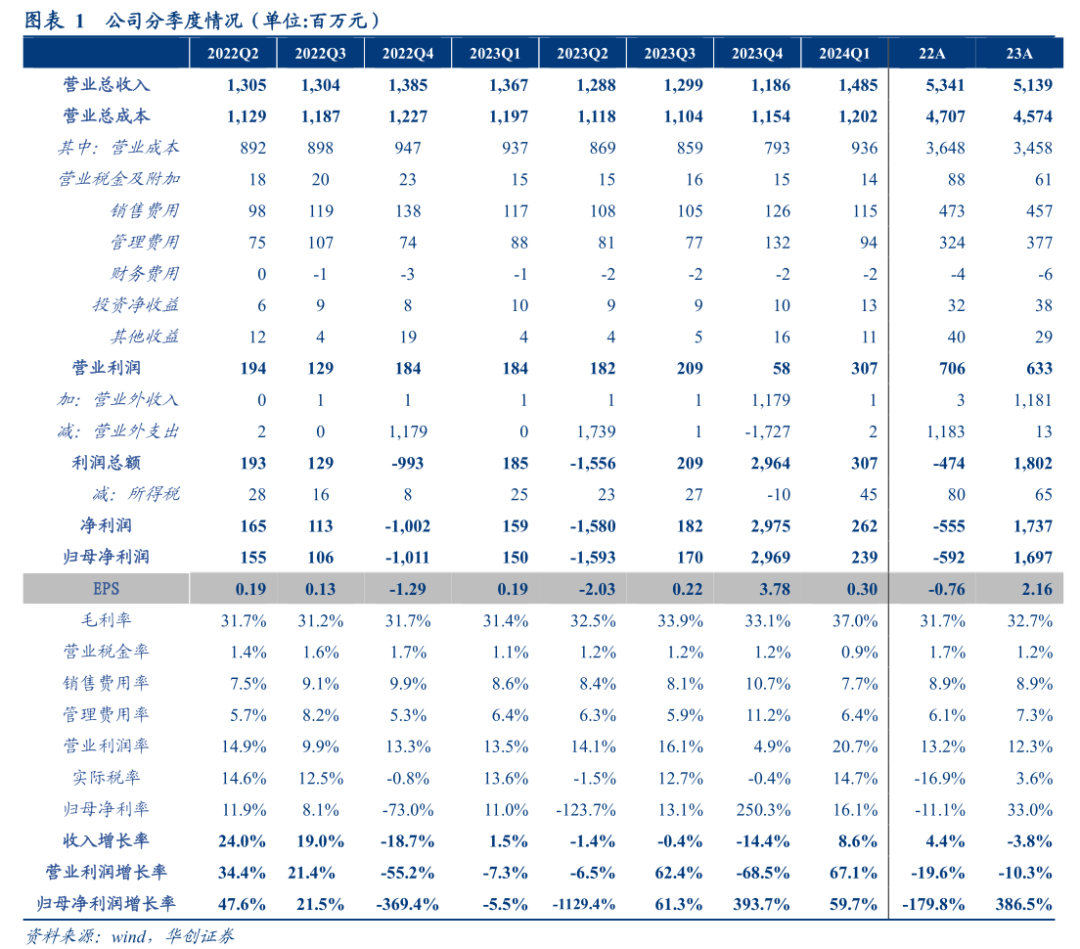

公司发布2024年半年度业绩预盈公告,预计上半年实现营业收入约26.20亿元,同比下降1.29%,归母净利润约3.15亿到3.78亿元,扣非归母净利润3.06亿到3.68亿元,同比增幅3.37%到24.30%。营收及利润均低于此前预期。

评论

外需承压、内部渠改磨合下,公司Q2营收预计同比-11.8%。根据公司公告,预计Q2实现营收11.35亿,同比-11.8%,低于此前预期,预计一是一季度积极发货下渠道库存有所累计,二是期内华南、华东等公司主销区域暴雨频发,餐饮等终端外部需求疲软。三是公司Q2重点进行渠道改革,4月落实改革措施,5月推进费用调整,存在磨合调整阵痛,部分经销商由于自身经营压力较大,对进货打款短期保持观望所致,同时食用油、部分长线产品取消等亦对收入有所拖累。此外期内并未确认6月深中铁路土地收储收入,预计或将在下半年报表体现。

费用投放加大,规模效应减弱下,Q2利润率同比下降。上半年公司利润大幅度扭亏为盈,主要系去年因合同纠纷案影响,计提预计负债17.47亿元所致。单Q2来看,公司预计实现利润0.76-1.39亿,对应归母净利润率6.7%-12.2%左右,环比有所下降,而扣非归母净利润预计在0.69-1.31亿区间,同比下降13.6%到54.3%。若取中值预计Q2利润率下滑3pcts,推测原因一方面是公司货折业务费、广告营销费用等加大投放,另一方面则是营收下降较多,规模效应减弱所致,此外今年激励费用增加预计亦有影响。

逆势环境下改革不易,但公司自上而下求变动力,仍将是经营的核心压舱石。我们在此前报告中提出,“改革并非一蹴而就,中间细节纠偏调整不可避免,更应把握好改革节奏,保持耐心和信心,循序渐进逐渐加速”。公司改革的大方向仍围绕内部改革、营销发力和并购协同三阶段推进,目前正处于第二阶段初步推进期,但当前问题在于外需不利下,较难通过激进的渠道策略快速激发动销和经销商积极性,但我们认为公司内部坚定求变的诉求下,改革的大方向并未改变,接下来当务之急首先是稳住内部团队信心,给予目标考核和激励获取的稳定预期,其次是稳住渠道秩序,关于渠道策略边推进调整、边摸索优化,三是加快打造样板市场,重塑市场信心,最后是渠道招商推动营收提速。考虑H2基数较低、压力较少,期待公司完善改革思路,下半年步入更佳的改革节奏和状态中,为来年加速增长积蓄更足力量。

投资建议

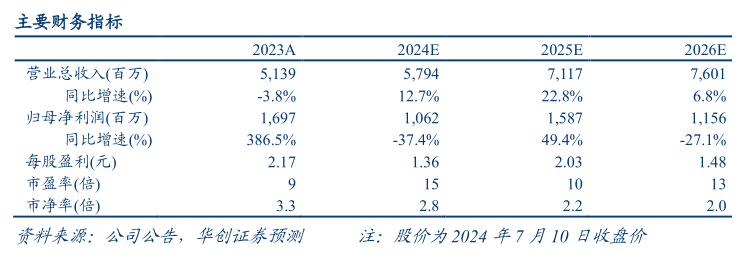

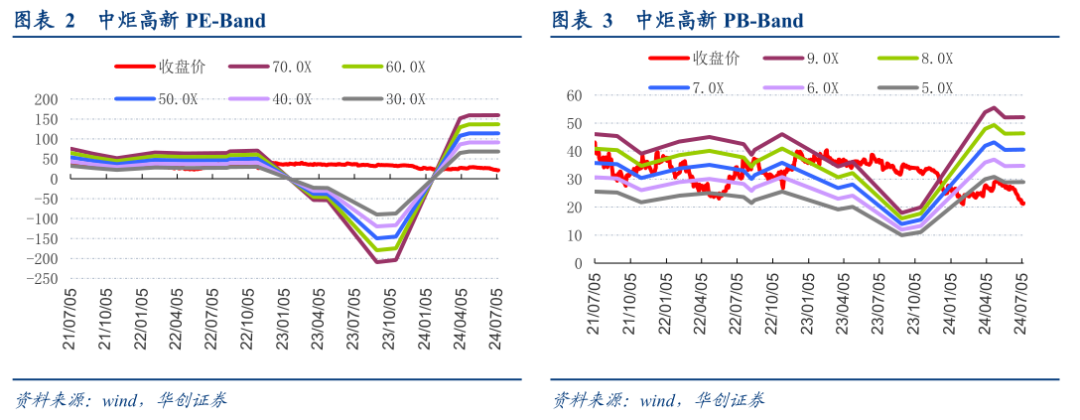

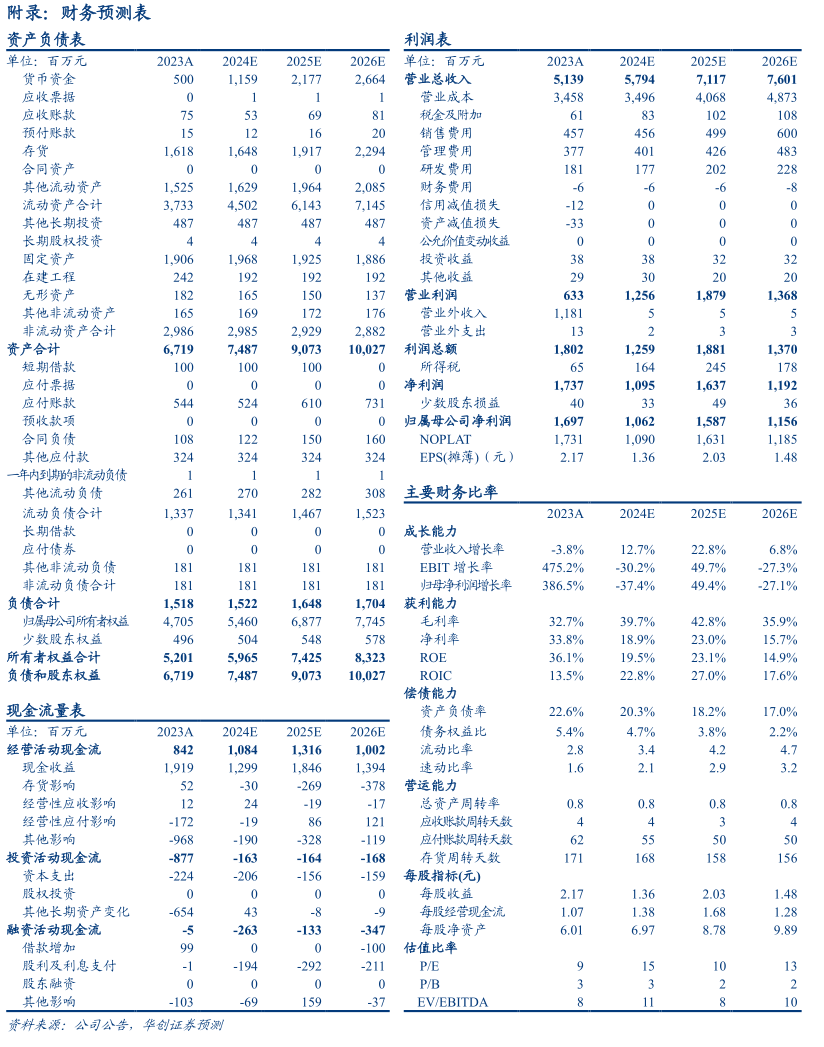

业绩低于预期,求变动力坚实,维持“强推”评级。尽管短期报表存在波动,但也能观察到公司内部变革实在发生,目前土地收储已有进展,更关键是内部强烈的求变动力,我们预计后续随着公司总结经验、优化策略,经营有望循序渐进并步入向上改善通道。考虑土地征收贡献,其中深中铁路补偿(约53亩,贡献营收近3.0亿)补偿计入24年报表,夹缝地等(169亩,考虑到两次土地征收补偿标准原则上一致,按面积换算预计贡献营收约9.4亿)补偿平摊到24年10月底至25年底,同时26年暂不考虑任何土地贡献及并购业务,我们调整24-26年 EPS预测为1.36/2.03/1.48元(原预测为1.04/1.24/1.65元),对应P/E估值15/10/13倍。若扣除土地补偿后,预计24/25年营收分别为53.6/63.1亿,归母利润分别为7.0/9.0亿,给予25年25倍PE,并加上地产估值20亿左右,调整目标市值/目标价约245亿/31.35元,维持“强推”评级。

风险提示

下游需求低迷;市场竞争加剧;改革前期费用投放加大;全国化拓展、餐饮渠道开发等不及预期;非主业剥离进度不及预期;食品安全问题等

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

上海财经大学金融硕士,4年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,15年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2023年,获得新财富最佳分析师七届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续五届第一。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)