复盘过去三年的回报表现,可以看到,类似新华文轩这样的深度价值股,虽然低速增长,业务平淡,但是质地良好,经营稳定,加上稳定的派息,在估值足够便宜的情况下介入,也可以获得优秀的回报。

本刊特约 林飞/文

新华文轩(00811.HK),是笔者曾经关注过,但是却错过的一个好机会。

2021年2月,当时公司港股市值约50亿元人民币(以下均以人民币计价),2020年全年归母净利12.6亿元,归母净资产101.4亿元,市盈率不足4倍,市净率不足0.5倍,当年派息3.8亿元,股息率接近7.56%,估值非常便宜。

若按照清算估值法,计算公司可变现价值,按2020年财报粗略计算,公司净运营资产约71亿元(总资产169.7亿元-总负债69.4亿元-固定资产20.1亿元-在建工程0.4亿元-无形资产3.6亿元-商誉5亿元),当时市值接近净运营资产的2/3,其低估程度堪称经典的格雷厄姆式估值。

公司基本面良好,账上现金充足,无任何有息负债,且业务尚在稳定增长,并非前景暗淡的“烟蒂股”。

更为难得的是,2021年初,正是市场整体偏高估的时刻。

无论从绝对估值还是相对估值角度,当时的新华文轩H股都处于极低估值。

若当时以50.24亿元市值买入持有至今,按2024年6月14日收盘价计算,市值增长至113.86亿元,期间还有2020-2023四个年度累计分红19.1亿元,对应每股1.55元,三年累计回报率165%,折算年化收益率约34.3%,若考虑分红再投入,则回报率将更高。

业绩归因来看,2023年公司归母净利15.8亿元,归母净资产130.7亿元,当前静态市盈率7.2倍,静态市净率0.87倍。相对于2021年初,利润提升25%,市盈率提升80%;净资产提升29%,市净率提升74%。虽然业绩增速不高,但是公司估值提升较快,显然,公司过去三年良好的投资回报率来自于业绩与估值提升的“戴维斯双击”。

复盘过去三年的回报表现,可以看到,类似新华文轩这样的深度价值股,虽然低速增长,业务平淡,但是基本面质地良好,经营稳定,加上稳定的派息,在估值足够便宜的情况下介入,也可以获得优秀的回报,错失这样的公司,机会成本极大。

经营主打一个“稳”字

新华文轩是唯一A+H两地上市的出版传媒企业,控股股东四川新华出版发行集团持股50.49%,实控人为四川省国资委。

公司主营业务为出版及发行,2023年公司总体营收117亿元,出版、发行分别为29.9亿元、104.9亿元,占比分别为25.6%、89.7%,其他业务主要是提供物流和仓储服务,占比不足4%。

统计公司自A股上市至今主要运营指标,可以观察到新华文轩的基本生意特征:

首先,公司经营业绩不错,营收和归母净利润连年增长,收入增速比较平稳,即便在新冠疫情冲击的2020年,也取得了正增长。显示出版和发行业务受宏观经济环境影响小,周期性弱的特征。2017年净利润的大涨,是由于处置联营、合营公司股权带来的一次性损益,其他年份净利润增速与营收增速不同步,主要在于公司费用率不高,且享受税收优惠政策,大部分年份所得税费用极小,因此净利的变动远大于毛利的变动。

因此关注公司毛利率的变化,以及税收政策的变动,对估计公司净利润趋势至关重要。

其次,公司毛利率较高且比较稳定,说明公司销售商品的售价波动不大,成本变动可以完全传导至下游。历年费用率呈现不断下降趋势,占比最大的为管理费用,公司业务以发行为主,本质上是渠道商的角色,但是销售费用并不高,说明公司发行渠道稳定,在销售方面投入的资源无需太大,更重要的是管理好现有的渠道。而导致整体费用率下降的主要因素是财务费用为负,说明随着账上现金积累逐年增加,利息收入规模增加。

第三,公司ROE不算高,从杜邦分析的角度来看,资产周转率和权益乘数基本保持稳定,ROE的变动主要取决于销售净利率。不过历年来看,净资产收益率变化都很小,公司盈利能力没有大的提升。可以预计未来公司盈利能力大概率保持相对稳定,但是增长空间也有限,对ROE的提升预期不能太高。

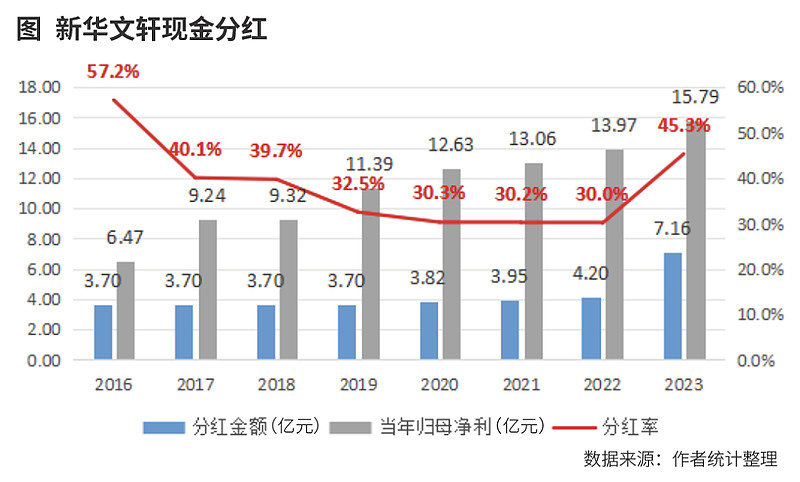

第四,盈利能力可以结合类现金占总资产比例来看。类现金占总资产比例由2016年的25.2%提升至2023年的48.2%,资产中其他部分占比不断缩小,说明公司业务运营无需太多新增资本支出,赚回来的大量现金投入理财收息,拉低了净资产收益率。公司资本利用效率较低,这点也可以从分红中观察,分红率从2016年的57.2%降至2022年的30.0%,主要是公司没有跟随盈利的增长加大分红,而2023年增加了三季报分红,加上年报分红,全年分红率提升至45.3%,显示出公司回报股东的意愿在加强,是好的迹象。

最后,公司业务的现金流非常好,历年经营性现金流净额远大于净利润。2017年的异常情况,一方面是当年由于处置联合营公司股权,净利润大幅增加,另一方面是当年公司对大众图书出版业务投入资金较大,同时教育信息化和教育装备业务大量采用分期收款方式所致。

分产品来看,2023年公司教材教辅的出版和发行毛利率较高,分别为42.33%、38.35%,是公司利润的主要来源,而一般图书出版和发行毛利率相对较低,分别为25.27%、27.48%。

分地区来看,营收占比四川省内、省外分别为72%、28%,分销售模式来看,营收占比线下、线上分别为55%、45%。

公司营收中的内部抵消数据,主要是公司自己出版的书籍、报刊,由自有渠道发行,两者抵消的部分,属于自产自销。2023年公司出版分部成本约20亿元,发行分部中,教材教辅和一般图书产生的成本约为68.4亿元,内部抵消数为21.7亿元,说明公司除了发行约20亿元自有出版物,还有约48亿元外购图书,相对于出版商,公司作为发行商的角色更多。

从当前已有的出版传媒上市企业看,主要分为两类,一类依托教材教辅为根基,同时发展一般大众图书及相关业务,该类企业负责一省或多省教材教辅出版发行,具有地方垄断优势;另一类主要发展一般大众图书。

新华文轩即属于第一类企业,公司是四川省内唯一具备开展中小学教科书发行业务资质的企业,拥有区域独家垄断优势,在此基础上,公司教材教辅业务的优势非常明显。

首先,因为区域资质独家垄断,不存在市场竞争的威胁,公司市场份额稳定;其次,中小学教材教辅的出版和发行受经济环境影响很小,需求稳定,周期性较弱,对于所有上学的中小学生,教材和教辅资料都是必备的,并且每年都需要复购,客户支出非常刚性;再次,公司主要客户为四川省教育厅,客户关系稳定,销售压力小,应收账款风险小,并且生产高度可预测,几乎不存在存货,因此可以轻资产运营,无需负债,且现金流非常好。最后,出版和发行单位根据出版成本和新闻出版总署相关政策规定,设定教材和教辅资料码洋价格、实际销售价格,利润率非常稳定。

而劣势也同样明显。第一,由于教材教辅的区域垄断特征,在四川省内市场已经饱和的情况下,公司难以进入其他区域市场;第二,基础教育为义务教育,教材成本关乎民生与财政支出,政府指导定价,很难出现高额利润与大规模涨价;第三,此类企业也需承担本省新华书店建设,即使部分县市书店亏损也需要承担相应义务。

因此,教材教辅业务虽然盈利稳定,但是增长空间并不大,价格方面难以完全自主定价,而销量方面会受制于在校生人数下降的影响。且公司近些年成长较快的一般图书业务,市场竞争激烈,毛利率较低,还难以对利润产生较大贡献。

总体而言,新华文轩只要经营方针上不大冒进,很难出现太大亏损,资产负债端也很干净,利润增长空间不大,增速可能较缓慢,公司的成长性预期不高。

未来业绩下滑概率不大

接下来主要从量和价的角度来展望公司未来发展趋势。

销量方面,新华文轩的教材教辅出版发行业务过去数年在持续增长,不过增速不高。出版业务中,由于国家施行“三科统编”政策,政治、语文、历史教材统一由人民教育出版社出版,2017年秋投入使用,2019年全部更新完毕,租型教材教辅销量增长较快,2016-2021年,整体教材教辅出版业务销量CAGR为5.2%,教材教辅发行业务销量CAGR为6.8%,近两年教材教辅销量明显放缓。

一般图书出版发行业务量相对较小,但成长较快,这部分业务更加市场化,受市场和竞争的影响较大,销售稳定程度低于教材教辅。2016-2021年,一般图书出版业务销量CAGR高达16.1%,发行业务销量CAGR为5.2%,近两年依然保持相对较快增速。

公司近两年的统计口径调整,看起来是将原来归属于教材教辅的部分销量调整为一般图书,这点在观察历年经营情况的时候,需要注意。

教材教辅的销量,主要取决于四川省中小学生人数。过去的十年新华文轩教材教辅销量的稳定增长,背景是2007-2017年四川出生人口由75万持续提升至94万。之后出生人口开始进入下降趋势。

根据四川省统计年鉴,并按小学生6岁入学,18岁高中毕业推算,2024-2025年小学入学人口对应2018-2019年出生人口数约90万,还能保持相对稳定。而2026年开始,小学入学人数大幅下滑,若后续生育率没有明显提升,则持续至2037年,四川省K12在校生人口数量都将呈现总体下降趋势,对教材教辅的需求可能产生较大影响。

不过,好的一面是,某一年度的K12学生人口数取决于6-17年前的新生儿数量总和,以这个维度来统计,单一年度新生儿数量的影响有限。未来人口数量是否能回升不确定,在此期间,新华文轩可以持续拓展一般图书领域的业务,例如公司财报中提到的主题出版、专业出版等前景较好业务,公司还有足够时间寻找新的增长点。

目前公司的一般图书出版和发行业务,已经占到总体营收的55%,开始成为重要的增长引擎。可以保守估计,未来一般图书业务能够弥补教材教辅需求下降的空间,未来公司业绩下滑的概率不大。

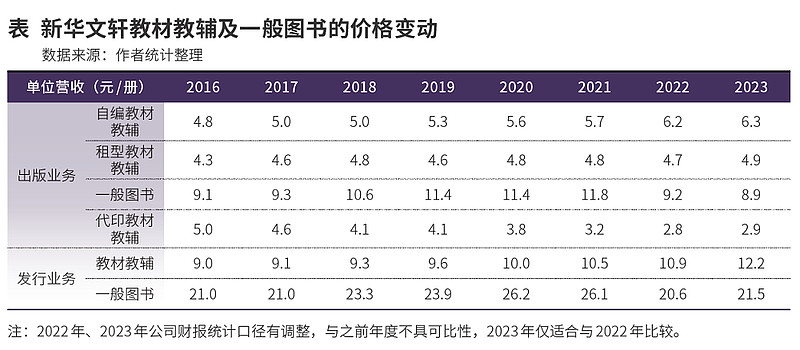

价格方面,尽管教材教辅定价受到严格监管,变动相对小,但是其出版和发行的单价依然是逐年缓慢提升,公司毛利率能保持稳定。而一般图书由公司自主定价,单价变动受市场竞争影响较大,呈现出随经济环境和供需格局而波动的状态。

虽然教材教辅不能完全自主定价,而一般图书价格又随市场波动,但是公司却能够保持毛利率的稳定,主要在于成本端公司具备议价能力,这从公司账上存在大量应付账款可以体现出来,2023年末,公司应付账款达54.7亿元,占负债总额比例65%。

查阅公司招股说明书,可以发现,营业成本占比最大的三项分别为外购图书、纸张材料费、印装费。

外购图书是发行业务的主要成本,主要是采购外部出版社或发行企业的图书,2021-2023年,外购图书占比分别为61%、64.8%、63.8%,占比高于上市之初,主要是公司线上销售占比提升,线上以销售外购图书为主。线上属于薄利多销,对公司毛利润贡献较少,虽然外购图书成本占比较大,但是均为可变成本,不占用公司库存,对利润影响不大。

其次是纸张材料费,占比约10%。2023年纸张材料费教材教辅为4.6亿元,一般图书1.8亿元,合计6.4亿元,占总成本比例为8.7%。

纸张材料属于大宗商品,价格波动较大,但是对于公司毛利率影响并不大,原因有三点:一是因为公司营收占比最大的为发行业务,不直接采购纸张,纸张价格变动对整体毛利率影响较小;二是教材出版业务中,教材定价为政府指导价,定价依据为教材成本,纸张价格上涨不影响利润;三是一般图书出版属于市场定价,依据印张基准价进行定价,纸张成本与印张基准价呈正相关,一定程度上能将纸张成本上涨传导至图书售价。

最后是印装费,公司的印装环节以外包为主,已经含了印制费和纸张费,2023年教材教辅部分为2.5亿元,一般图书为3亿元,合计5.5亿元,占比7.5%。

公司可选择的下游外协单位众多,具备充分的议价权,且纸张材料为包工包料,下游成本相对透明,印装费成本对公司影响较小。

综上来看,尽管在价格端公司没有充分的定价权,但是在成本端具备较好的控制力,长期来看,公司能够保持相对稳定的毛利率。

另外,税收政策也是需要关注的一个点。公司多年来一直享受企业所得税免税、增值税先征后退政策,根据招股说明书的披露,公司所得税年优惠金额占利润总额的29%以上,增值税年优惠金额占利润总额的18%以上。

其中,增值税的优惠政策已明确延期至2027年年底(参考财政部税务总局公告2023年第60号文件《关于延续实施宣传文化增值税优惠政策的公告》)。而当前的所得税免税政策到2023年底结束,自2024年1月1日起,公司若干企业不再免缴企业所得税(新收购的凉山新华书店2026年1月1日到期),未来适用的所得税税率为15%。

按公司2024年一季报数据,所得税费用占利润总额13.7%,2024年净利润可据此来估算。而未来所得税优惠、增值税优惠政策是否会进一步取消,存在不确定性,这是投资新华文轩需要关注的主要风险点之一。

看点与估值

对于当前的新华文轩,看点主要在于三点。

第一,公司基本面质地良好。

从资产结构来看,公司2023年末总资产约218亿元,现金加理财就达到约105亿元,占比达48%,且还持有大量股权和基金类投资资产约31亿元,固定资产及无形资产等生产类资产38亿元,经营类资产约44亿元。公司历年赚到的现金,一方面分红回报股东,另一方面积累至理财和股权投资,业务运营并不需要大量资本支出,轻资产运营。

从债务结构看,公司负债总额约84亿元,无有息负债,全是经营性负债,整体负债率不足40%。且负债中有55亿元为应付账款,说明公司对供应商具备较强的话语权。

从业务结构来看,公司教材教辅短期内需求稳定,长期来看可能存在缓慢下滑的隐忧,但是一般图书业务占比逐年提升,开始成为支撑公司进一步发展的动力。公司业务可预测性强,业绩突变的概率较小,下行风险可控。

第二,公司派息力度加大,开始注重股东回报。

2016-2023年,公司累计实现归母净利约92亿元,累计分红约34亿元,总体分红率37%,不算特别高。自2020年开始,每年分红金额均有所提升,分红率保持稳定,2023年更是在三季报之后进行了中期分红,全年分红率提升至45.3%。

2023年以来,国资委将中央企业主要经营指标由原来的“两利四率”调整为“一利五率”,净资产收益率作为重要的考核指标,替代原有的净利润指标,体现出对企业资本回报质量的要求。加大分红有利于提升公司净资产收益率,符合国家的政策导向。且公司经营已经进入成熟期,未来资本支出不大,账上现金充足,客观上也具备提升分红率的条件。

若未来公司保持45%左右的分红率,在保持当前净利润规模的情况下,按当前新华文轩H股约110亿元市值来计算,股息率接近6.5%,具有不错的吸引力。

第三,目前估值并不算高。

按当前新华文轩H股市值,对于一家经营稳定,ROE长期稳定在11%-12%的企业来说,若未来保持盈利能力不变,在净资产的八折左右买入,则预期收益率能达到13%左右,且还有约6.5%的股息保底。

如果换个角度,以现金流折现的方式估值,保守假设未来新华文轩不再增长,保持当下盈利规模稳定,折现率取10%,则合理估值为158亿元,若折现率取13%,合理估值为121亿元。在有较高安全边际的价格下,新华文轩这类经营稳健的优质价值股,是不错的选择。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

本文刊于06月22日出版的《证券市场周刊》

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)