这就是独创的价值

作者:西北哽

6月7日市场传出消息称,恒瑞和璎黎药业联合开发的PI3kδ抑制剂林普利塞片申请新适应症失败。

这款药是恒瑞2021年2月引进的,当时花了2000万美元,恒瑞同时还获得璎黎药业6.67%的股份。这是恒瑞出手的第二次license-in,第一款引进的品种可能更为人熟知一些:万春医药的普那布林。

能看得出来,刚开始做license-in的时候恒瑞是很真诚的,掏心掏肺的付出。只不过普那布林和林普利塞两款药的最终获批表现表明,恒瑞有点所托非人。

璎黎药业林普利塞还算不错,恒瑞引进后没多久,首个适应症滤泡性淋巴瘤就获批了。但这个适应症上,横亘着罗氏利妥昔单抗这个强大的对手。纵使恒瑞销售能力再强大,也很难在发病率不高的滤泡性淋巴瘤上获得多大利益。

恒瑞看中的,应当是林普利塞治疗外周T细胞淋巴瘤(PTCL)的适应症。这个适应症全球20多年来都没有特别有效的治疗药物问世,只能用化疗进行常规治疗,复发风险极高。一旦复发,中国CSCO在诊疗指南上推荐的首选治疗方案竟然是:

▌鼓励患者参加各类临床试验

要是能拿下这个适应症,市场空间不难想象。只可惜恒瑞没能成功,在全球攻克PTCL的历程上又增加了一次遗憾,前一次在PTCL铩羽而归的是嘉和医药的PD-1。

1

10年来首度突破

PTCL这个病很有特点:欧美国家发病率低,大约只占所有非霍奇金性淋巴瘤的10-15%;但中国发病率较高,占非霍奇金性淋巴瘤的24.4%。

因为只在中国有较多患者,跨国药企开发PTCL治疗药物的积极性并不高。PTCL主流治疗方案和普通淋巴瘤一样,是化疗和CHOP疗法。但这些治疗手段都只适用于初发PTCL,一旦复发,就没有太好的方案了。

这样的医疗难题,只能是扔给中国企业来解决,而且总要有人去解决。

(PTCL发病机制图)

(PTCL发病机制图)(Mirian Brink et al.Blood 1 September 2022, Vol 140.9)

2014年,国家药监局批准了国产创新药西达本胺上市,治疗复发难治性PTCL。这是过去10年里唯一上市的PTCL治疗药物。西达本胺对PTCL中一个亚型 AITL 疗效很好,这是个好消息,但坏消息是:

▌PTCL有30多个亚型

西达本胺对其他亚型疗效非常一般,导致临床上还是缺乏PTCL的有效治疗药物。尽管如此,西达本胺已经是目前最好的药物,是可及药物里获得最高级别“I级推荐”的品种,只是疗效不够理想,否则国内外专家也不会鼓励患者参加临床试验了。

PTCL这个治疗空白依然没有很好的填补上。直到戈利昔替尼的出现。

6月27日,迪哲医药的戈利昔替尼开出了首张处方。这创下了中国biotech企业的一项纪录:从拿到新药批文到开出首张处方,迪哲只用了2天,刷新非自由工厂发货最快行业纪录。

戈利昔替尼获批的适应症正是复发难治性PTCL。这是一款高特异性的JAK1抑制剂,国际上JAK抑制剂主要用于治疗自免适应症,很少有企业开发肿瘤适应症。而在PTCL领域,主流的方向则是HDAC、P13Kδ等靶点。

迪哲独辟蹊径,用JAK抑制剂做出了治疗PTCL的药物,是目前全球首个且唯一。而且,戈利昔替尼对几乎所有的PTCL亚型都能有很好的治疗效果,这就超越了西达本胺的局限。

一款创新药获批之后,要经历严格的生产和检验过程,出厂后要经过物流进入医院销售,才能开出处方。

很多biotech企业都会强调自己的首方速度,这其实可以看作是药企生产、运输、市场开拓的一项综合指标,可以评价一家企业的生产销售循环运转的效率。大多数MAH模式生产的药品首方需要1个月左右,自有工厂的企业,能压缩在一周之内都算很快了。

迪哲的戈利昔替尼是委托生产的,能创下2天的首方纪录,足可见公司生产销售环节的衔接十分顺畅。这是一款创新药销售能否快速起量非常关键的因素。

顺便提一句,之前委托生产的新药首方纪录也是迪哲创下的:肺癌治疗药物舒沃替尼,从获批到开出首张处方用了4天。在这之前,委托生产的创新药从获批到首方最快速度是20天。迪哲速度远超同行,一年内连破两次行业纪录。

迪哲正在筹划戈利昔替尼和舒沃替尼在美国申报上市,目前国际多中心注册临床初步数据已经读出,戈利昔替尼有望成为第二个赴美上市的国产血液肿瘤创新药。

2

力争10亿级品种

戈利昔替尼的市场容量会有多大,从西达本胺就能推测出来。

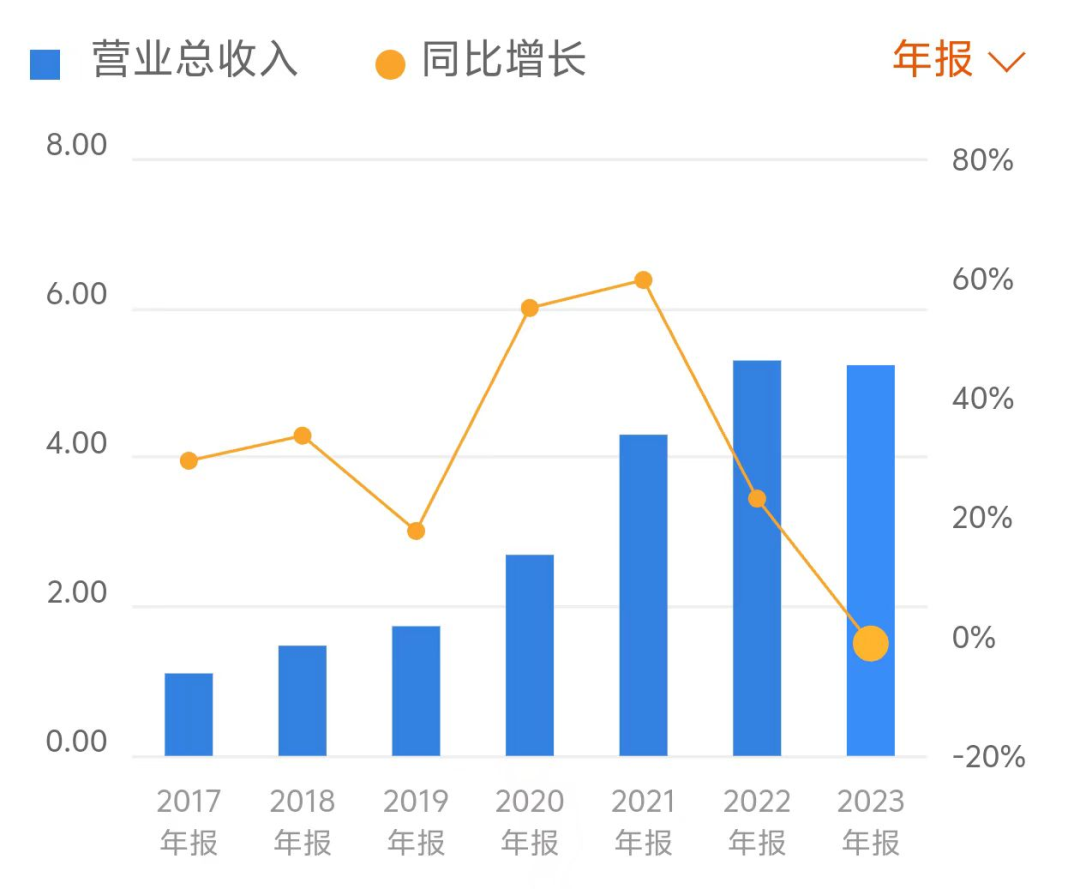

2014年西达本胺获批上市,只有PTCL这一个适应症;2019年新获批了乳腺癌适应症。因此,2014-2019这几年,西达本胺销售额一直在2亿元以下徘徊,2020年以后才有些许增长,2023年销售收入为4.67亿元。

(微芯生物近年收入,主要来自西达本胺)

西达本胺治疗PTCL的适用面很窄,可能限制了市场发挥。目前西达本胺每盒医保价格8232元,年治疗费用约为197000元。按西达本胺的PTCL适应症年度2亿元销售额计算,这款药目前覆盖患者约为1000人。

GLOBOCAN 2020年统计数据,中国每年新发非霍奇金性淋巴瘤患者约9万人,可粗略估算每年新增PTCL患者2万人。西达本胺的渗透率只有5%左右。

戈利昔替尼完全不同。在今年4月的2024年CSCO指南大会上,戈利昔替尼被列为CSCO淋巴瘤诊疗指南(2024版)Ⅱ级推荐用药,这是针对未上市药物最高级别的推荐,这种情况是不多见的,凸显了PTCL领域实在无好药可用的现状。

迪哲目前披露的戈利昔替尼临床数据:经IRC评估的客观缓解率达44.3%,完全缓解率达23.9%,两项指标均高于现有治疗方案近2倍。中位缓解持续时间长达20.7个月,现有疗法则普遍在12个月以下,而且对多种PTCL常见亚型都能起到缓解作用。

迪哲很希望戈利昔替尼能复制舒沃替尼的销售奇迹:2023年舒沃替尼8月获批,获批后第4天开出首张处方,并以超4000万元的销售额登顶罕见靶点新药上市首月销售记录;上市后7个月里,仅靠自费市场就实现了月均2500万元的销售额,基本是国内biotech销售能力的天花板。

此次戈利昔替尼的上市,迪哲早已摩拳擦掌。

虽然戈利昔替尼的定价尚未公布,但如果参照西达本胺进医保前每月2万元左右的治疗费用计算,戈利昔替尼渗透率只要能达到2%,2024年度实现5000万元的销售额完全不在话下。

更为关键的是,戈利昔替尼在PTCL领域的绝对话语权,很可能在医保谈判时具备优势。

迪哲能在短时间拿出舒沃替尼和戈利昔替尼两款全球独创的源头创新产品,而且面向的都是临床急迫的治疗需求,这在中国biotech企业中绝无仅有。迪哲肯定希望今年两款重磅单品都能谈判成功,最关键的是价格。

西达本胺首次医保谈判时仅降价11%,续约时又降了6%,降价幅度远低于同期医保谈判平均降幅,根本不用像PD-1那样狠命砍价。

▌这就是独创的价值。

戈利昔替尼如果能比照这样的降幅,迪哲几乎能坐着高铁把药卖到全国。下一步,如果市场渗透率开发到20%左右,戈利昔替尼将妥妥成为10亿级别的中国版“重磅炸弹品种”。

Biotech企业没什么秘密,一切都是凭实力说话。迪哲起步时也是一个无产品、无收入、无利润的“三无公司”,但还是那句话:

▌真正的创新总会被市场发现。

//////////

必须要赞一个!!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)