来源:Wind万得

虽然6月份LPR保持不变,但随着各地贷款利率的不断降低,银行净息差在不断收窄。尽管四大行自去年底下调存款利率后至今未变,但近期不少中小银行已再度下调。下半年三季度即将来临,存款利率是否还会继续下调,拭目以待。

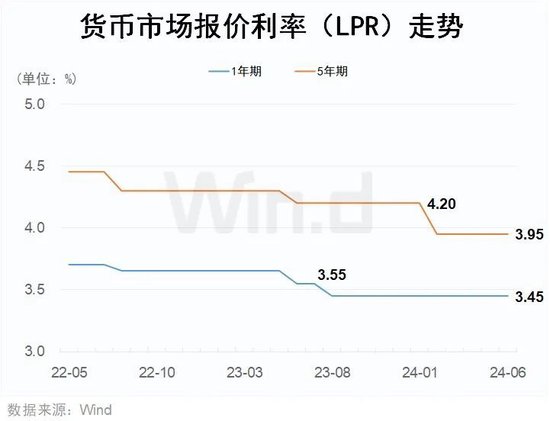

// 6月LPR保持不变 //

6月1年期LPR为3.45%,5年期LPR为3.95%。Wind数据显示,这是央行今年2月份将5年期LPR调降至3.95%后,连续4个月保持不变。而1年期LPR则是去年8月份调降后连续10个月保持不变。

近日,央行行长潘功胜在陆家嘴论坛上表示,进一步健全市场化的利率调控机制。持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

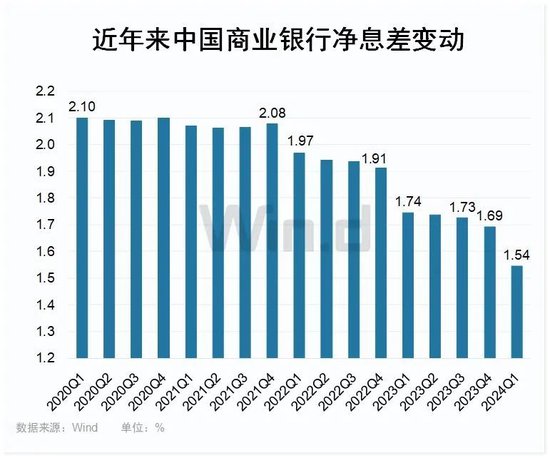

// 银行净息差在不断收窄 //

尽管LPR已数月未动,但各地房贷利率已在不断下调。“5·17”央行新政发布后,目前,在一线城市中,除了北京外,上海、广州、深圳房贷利率已下调至近年低位。包括吉林省、甘肃省、江西省、陕西省、湖北省、云南省、河北省、浙江省、江苏省、安徽省在内的多个省份则已官宣全面取消首套、二套房贷利率下限。部分地区首套和二套房贷利率降至3.15%。

部分一线、二线龙头城市来看,目前上海商贷首套利率在3.5%,二套利率在3.7%-3.9%之间。深圳和上海房贷利率基本一致,而南京更低,今年经过多轮下调,首套房贷最低利率能做到3.15%。

据贝壳研究院统计,2024年5月,国内百城首套主流房贷利率平均为3.45%,较上月下降12BP,较2023年同期回落55BP;二套主流房贷利率平均为3.90%,较上月下降26BP,较2023年同期回落101BP。国内百城二套平均利率自2019年以来首次进入“3字头”。

从房贷利率不断下降可见即使以最低的四大行5年期存款利率2%来算,房贷业务中,最新银行的净息差已收窄至1.5%,甚至更低。

Wind统计国家金融监管总局披露的数据显示,今年一季度,境内商业银行净息差降至历史低点1.54%,较去年末减少0.15个百分点,较去年同期的1.74%,下降0.2个百分点,连续9个季度下降。其中,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行、外资银行在今年一季度的净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%。

// 近期中小银行已开启下调存款利率 //

近期,市场关于银行下调存款利率的消息不断,中小银行特别是农村商业银行率先开启降息。

5月29日,广东澄海农商银行也发布公告表示将于6月1日起调整人民币存款挂牌利率。调整后,该行3年期、5年期定期存款利率分别较去年11月的执行利率下调了20个基点和25个基点。

此外,广西宾阳农商行、河南西平中原村镇银行、湖北京山农商行、湖北宜城农商行等多家中小银行近一个月以来下调人民币存款利率。

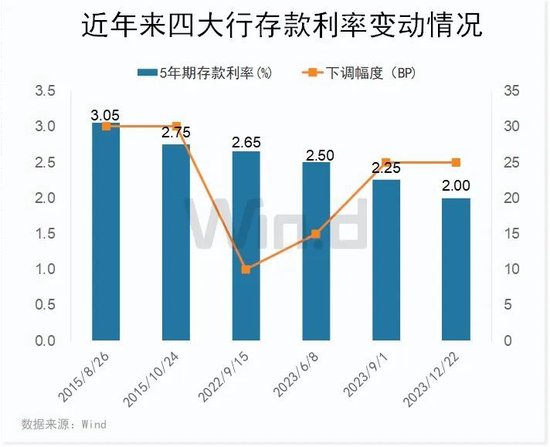

不过中农工建四大行自去年年底纷纷将5年期存款利率降至2%后,今年上半年以来保持未动。Wind数据显示,四大行5年期存款利率近年来各次变动均保持一致,去年共下调了3次存款利率,其中2次在下半年,1次在6月初,因此今年下半年四大行是否会随市场趋势再度下调存款利率值得关注。

苏商银行研究院高级研究员杜娟认为,部分银行近期密集调降存款利率,主要有两方面原因:一是应对净息差压力,银行有继续下调负债成本的需求和动力;二是在银行业存款利率下行的大趋势下,中小银行可以趁势缩小自身负债成本方面与大行之间的差距。

中央财经大学证券期货研究所研究员杨海平也表示,近期部分中小银行密集调降存款挂牌利率,是存款市场“国有大行带头调整、股份制银行快速跟进、其余银行陆续跟进”利率定价格局的体现。其根本目的仍然是在净息差持续承压的背景下,通过精细化地管理存款付息成本,维持合理的盈利空间。

// 三季度存款利率下调概率大 //

中国民生银行首席经济学家温彬发文指出,当前政策利率持稳,LPR再度单独调降的概率降低。自4月以来,银行通过多种措施推动负债成本下行,包括叫停“手工补息”、停止发售智能通知存款,以及中小银行补降存款利率等,以减轻对公存款成本偏高和存款定期化带来的负债端压力。为降低融资成本、维持银行净息差稳定,存款利率仍需进一步下调。预计最快在年中至三季度,存款利率的下调将为后续LPR报价打开一定下行空间。同时,结合国内外经济形势,政策性降息的实施条件正在逐步积累,三季度或将成为政策性降息的窗口期。

中信证券明明在中信证券2024年资本市场论坛上表示,下半年政策债券发行高峰阶段,央行或通过降准和OMO灵活操作对冲流动性影响;随着海外主要经济体渐次开启降息,国内货币政策空间打开,降成本和宽信用目标下,政策利率下调、存款利率下降、LPR下行仍将持续。

融360分析师表示,下调存款利率、压降高成本负债成为一种趋势,当前,3年期、5年期定期存款利率已出现“倒挂”,后续预计存款利率仍会迎来多轮调降,以压降存款成本、减缓银行息差缩窄压力。部分银行调整高成本的3年期以上的大额存单、定期存款、协定存款等产品发行计划(如压缩发行规模、暂停部分产品等),以及下架智能通知存款产品,不过,不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。

责任编辑:韦子蓉

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)