转自:前瞻产业研究院

行业主要上市公司:元力股份(300174);芝星炭业(832740);华辉环保(871487);宁科生物(600165);霏洋环保(872886);浦士达(836440)等。

本文核心数据:活性炭行业产业链;活性炭行业成本分析

活性炭行业产业链

活性炭的原材料主要包括林产“三剩物”(木质活性炭及竹活性炭)、煤(煤质活性炭)、椰壳果壳(椰壳果壳活性炭)以及磷酸等活化剂,另外,活性炭生产过程中各类专用设备也不可或缺;而活性炭行业的下游则包括食品医疗行业、水处理、化学工业、医药制造和空气净化等多个行业。

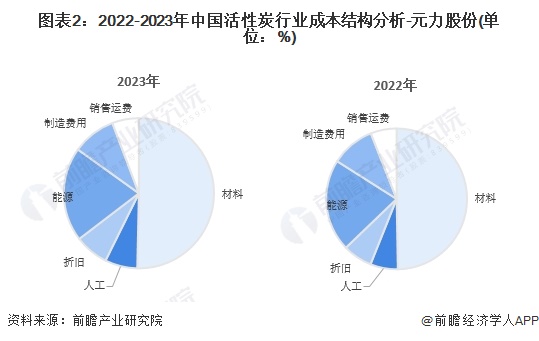

活性炭行业成本结构中原材料成本约90%

目前,我国活性炭行业成本结构主要由直接材料成本、能源、人工成本和制造费用组成。根据中国木质活性炭代表上市企业元力股份的成本结构披露,公司的活性炭产品生产成本主要有材料、人工、折旧、能源、制造费用、销售运费等。整体来看,直接材料占比最大,占比约为50%;此外能源成本的占比也不容小觑,占比约达20%。

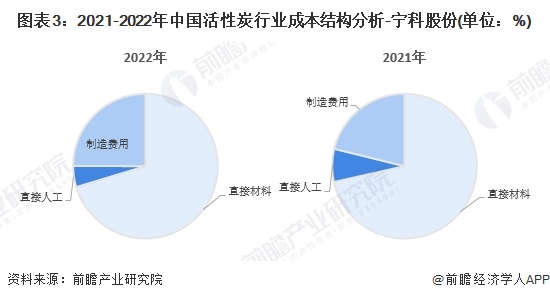

从煤质活性炭代表性上市企业宁科股份2022年活性炭制造的成本结构中,材料成本约占70%,制造费用约占25%,直接人工约占5%。

活性炭公司产品的主要原材料为木材、竹材、煤炭等,原材料价格变动对公司的经营业绩产生一定影响。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过与供应商达成长期合作、提前备货等方式降低原材料波动对经营带来的不利影响。

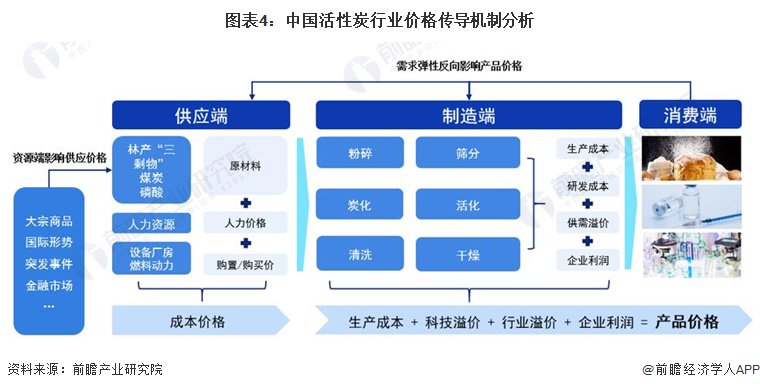

活性炭价格传导机制分析

活性炭产品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料成本、人力价格、设备厂房价格等,其中,木竹、煤炭和磷酸等原材料价格受大宗商品、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响活性炭产品市场定价。

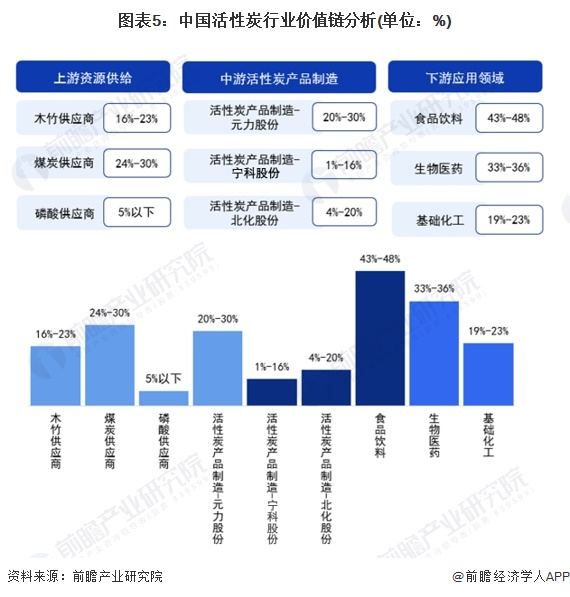

下游应用领域毛利率水平较高

我国活性炭成本结构中原材料占比较高,具体来看,上游木竹行业和煤炭行业原材料供应商的毛利率较高,木竹行业供应商毛利率整体保持在16%以上,煤炭企业毛利率整体保持在24%以上。

中游活性炭产品供应商活性炭行业毛利率整体在4%-30%之间波动,梯级分布较明显。整体来看元力股份活性炭产品毛利率整体在20%以上水平,毛利率较高;新日恒力和北化股份活性炭产品波动幅度较大。

下游应用领域制造商整体毛利率较高。中国食品饮料行业上市企业整体毛利率在43%-48%之间的水平波动;生物医药行业企业毛利率在33%-36%之间波动,基础化工行业上市企业毛利率19-23%。

更多本行业研究分析详见前瞻产业研究院《中国活性炭行业市场调研与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)