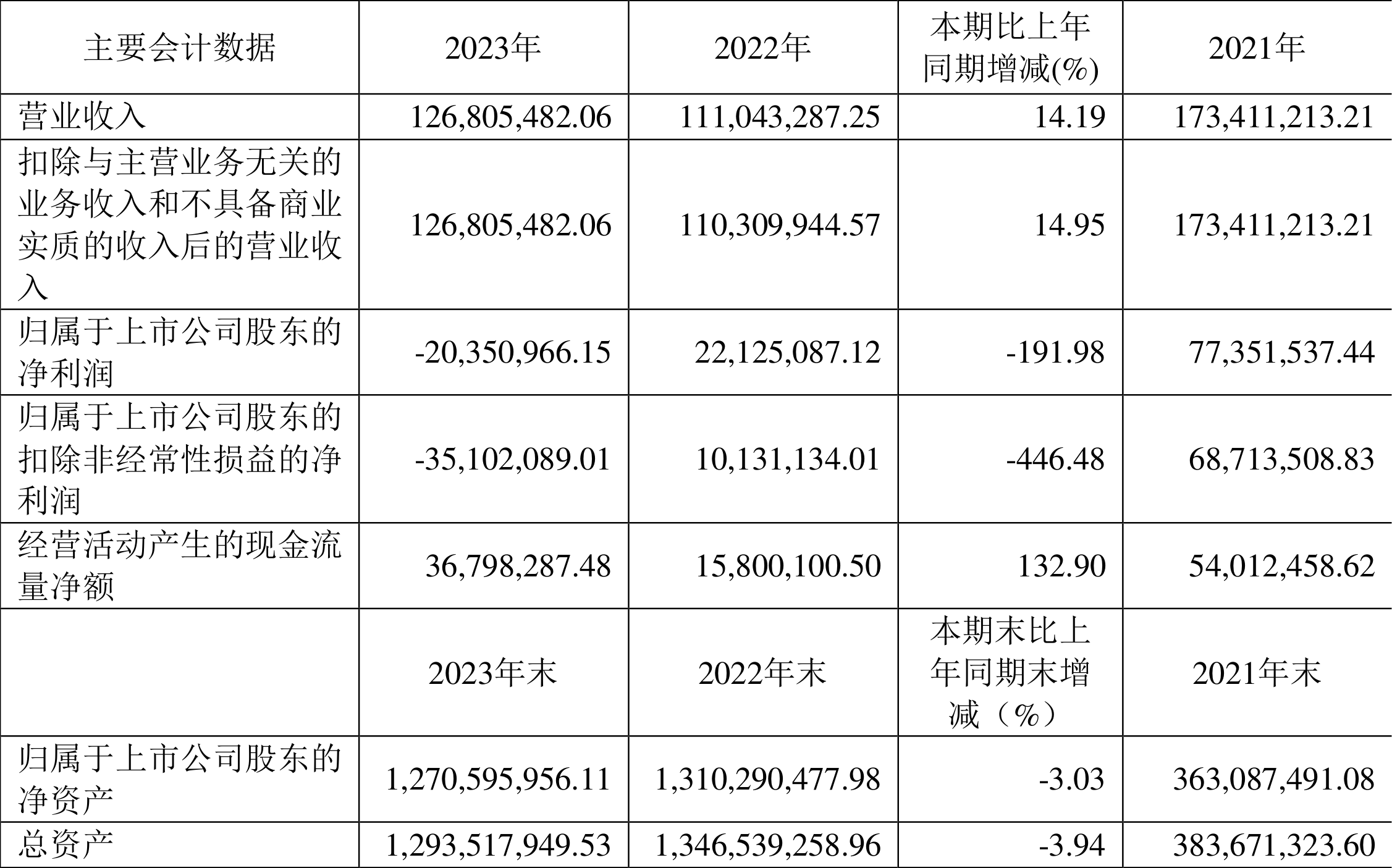

中证智能财讯 晶华微(688130)4月27日披露2023年年报。2023年,公司实现营业总收入1.27亿元,同比增长14.19%;归母净利润亏损2035.10万元,上年同期盈利2212.51万元;扣非净利润亏损3510.21万元,上年同期盈利1013.11万元;经营活动产生的现金流量净额为3679.83万元,同比增长132.90%;报告期内,晶华微基本每股收益为-0.31元,加权平均净资产收益率为-1.57%。公司2023年年度利润分配预案为:拟向全体股东每10股转4股

报告期内,公司合计非经常性损益为1475.11万元,其中委托他人投资或管理资产的损益为982.99万元。

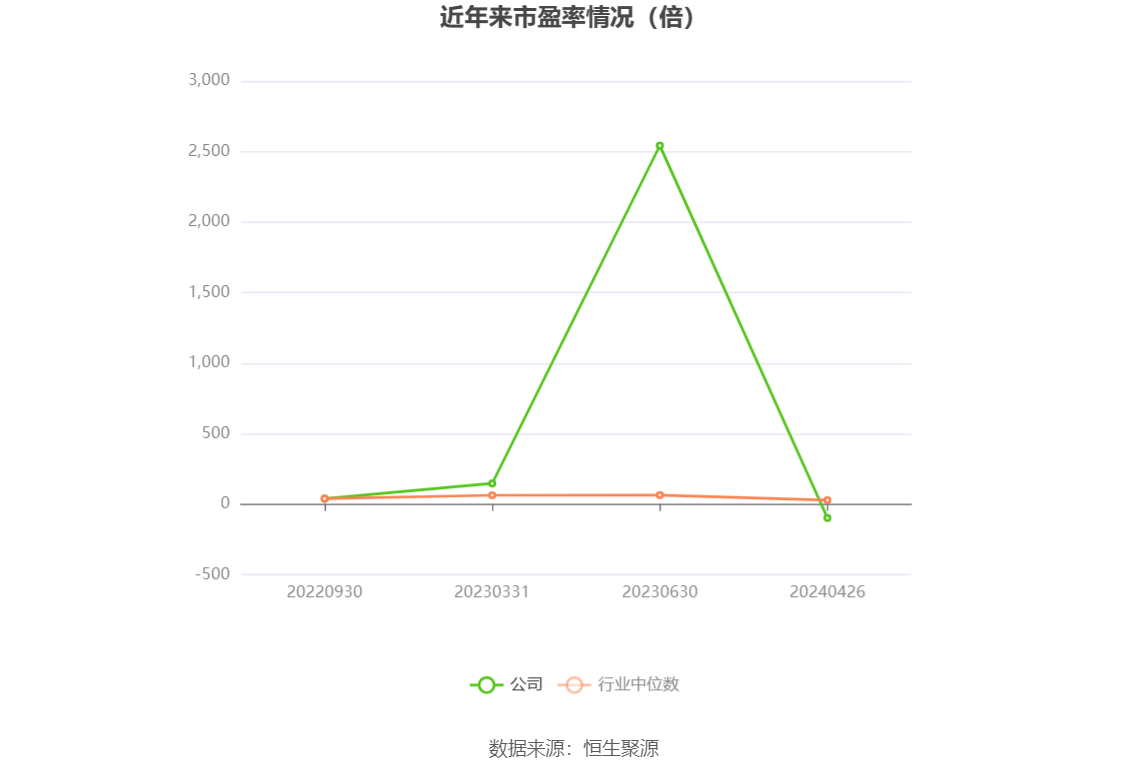

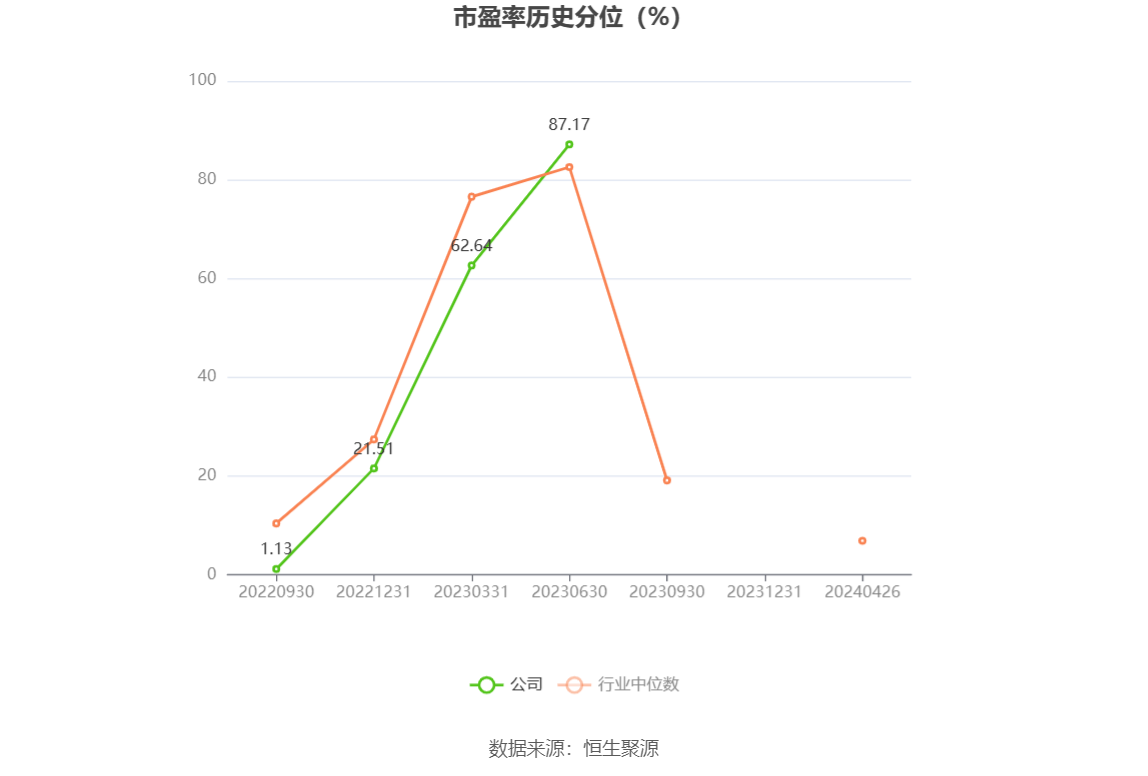

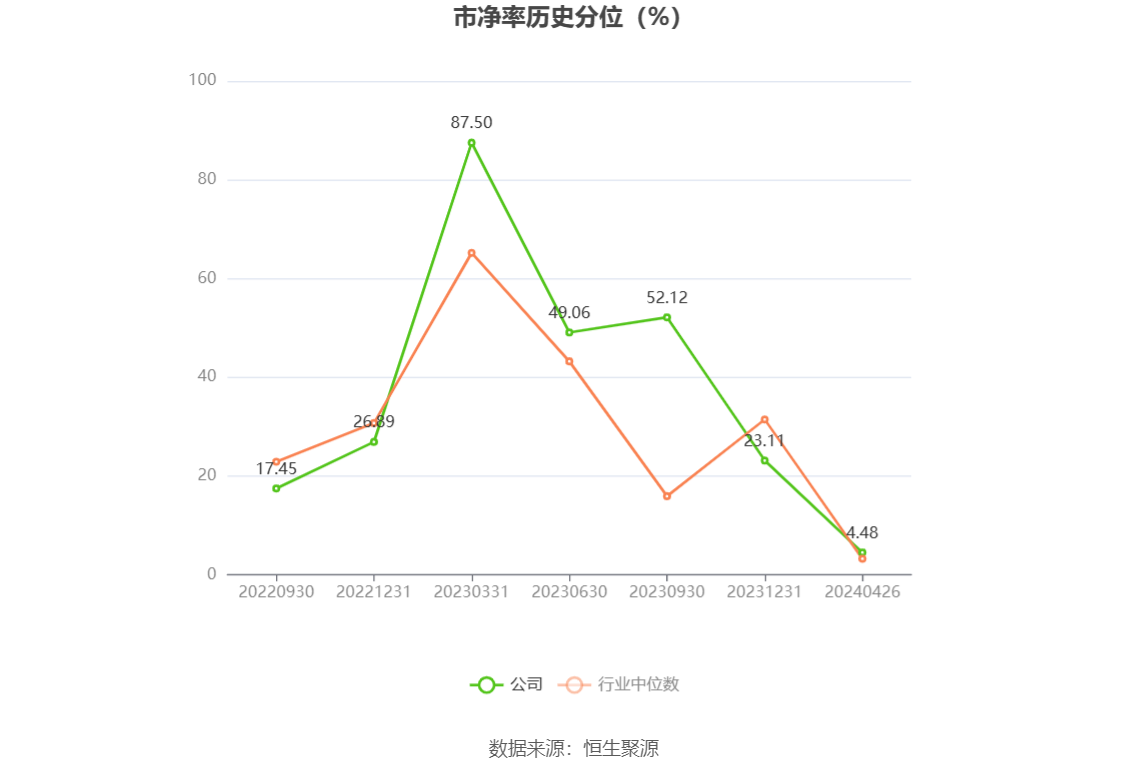

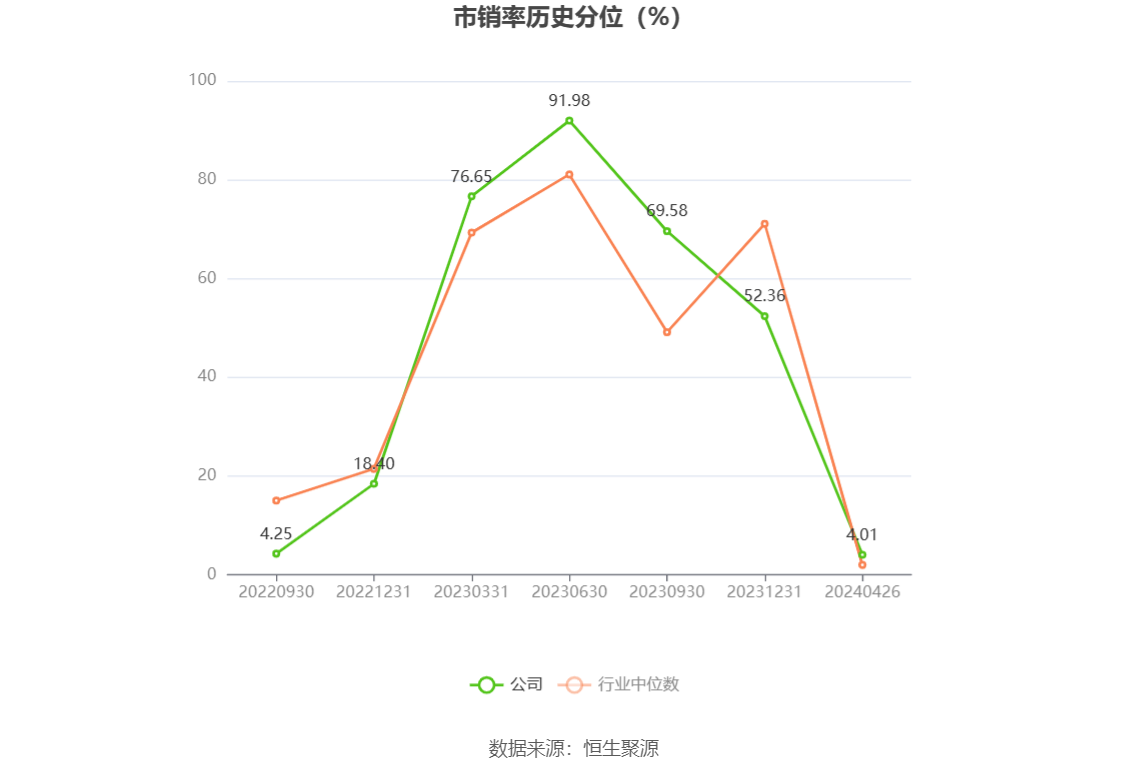

以4月26日收盘价计算,晶华微目前市盈率(TTM)约为-98.45倍,市净率(LF)约为1.58倍,市销率(TTM)约为15.8倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,晶华微近三年营业总收入复合增长率为-13.72%,在模拟芯片设计行业已披露2023年数据的28家公司中排名第28。近三年净利润复合年增长率为-158.80%,排名22/28。

资料显示,公司主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,其广泛应用于医疗健康、压力测量、工业控制、仪器仪表、智能家居等众多领域。

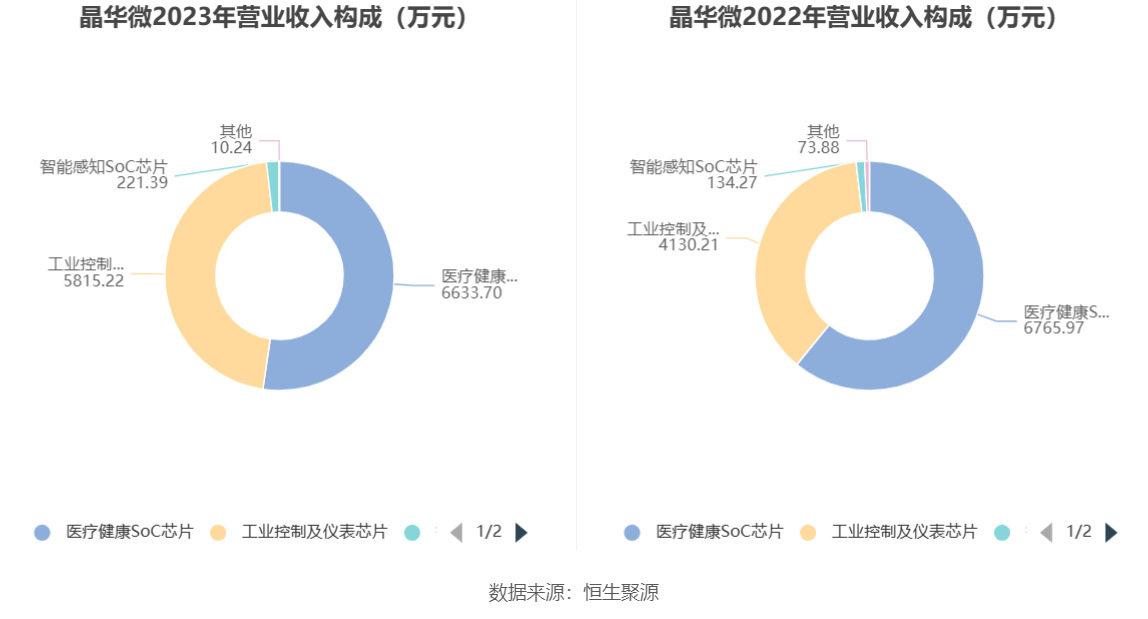

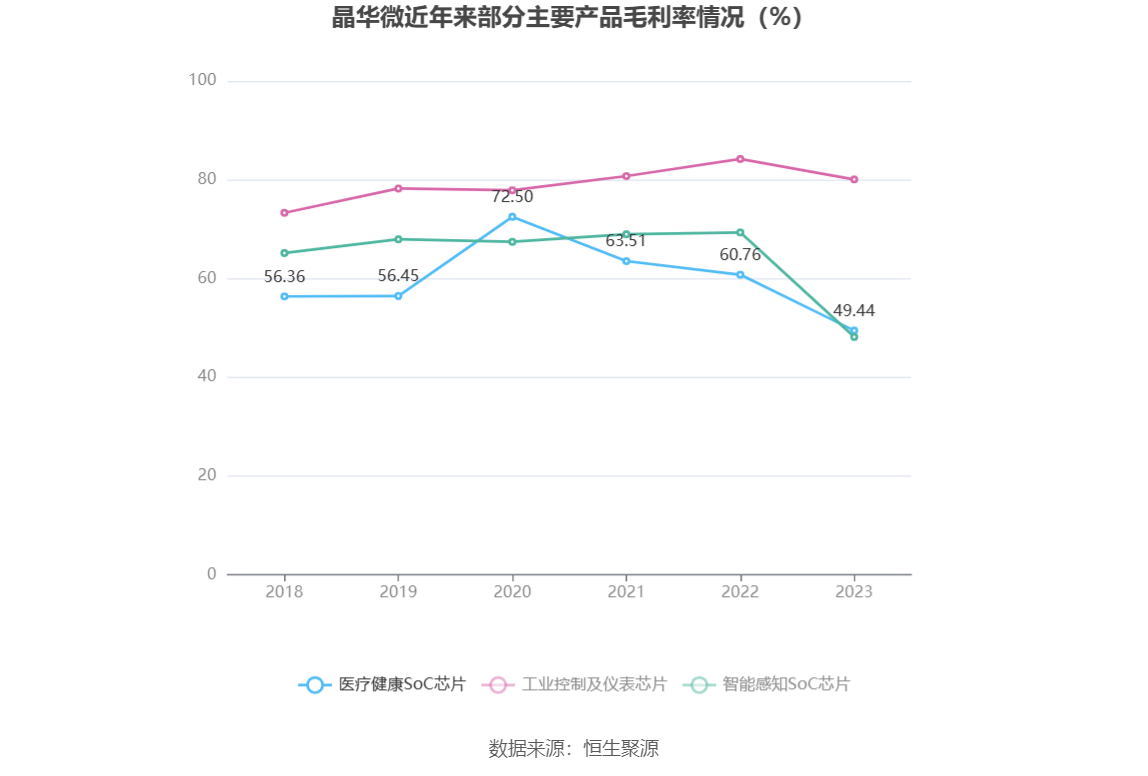

分产品来看,2023年公司主营业务中,医疗健康SoC芯片收入6633.70万元,同比下降1.95%,占营业收入的52.31%;工业控制及仪表芯片收入5815.22万元,同比增长40.80%,占营业收入的45.86%;智能感知SoC芯片收入221.39万元,同比增长64.88%,占营业收入的1.75%。

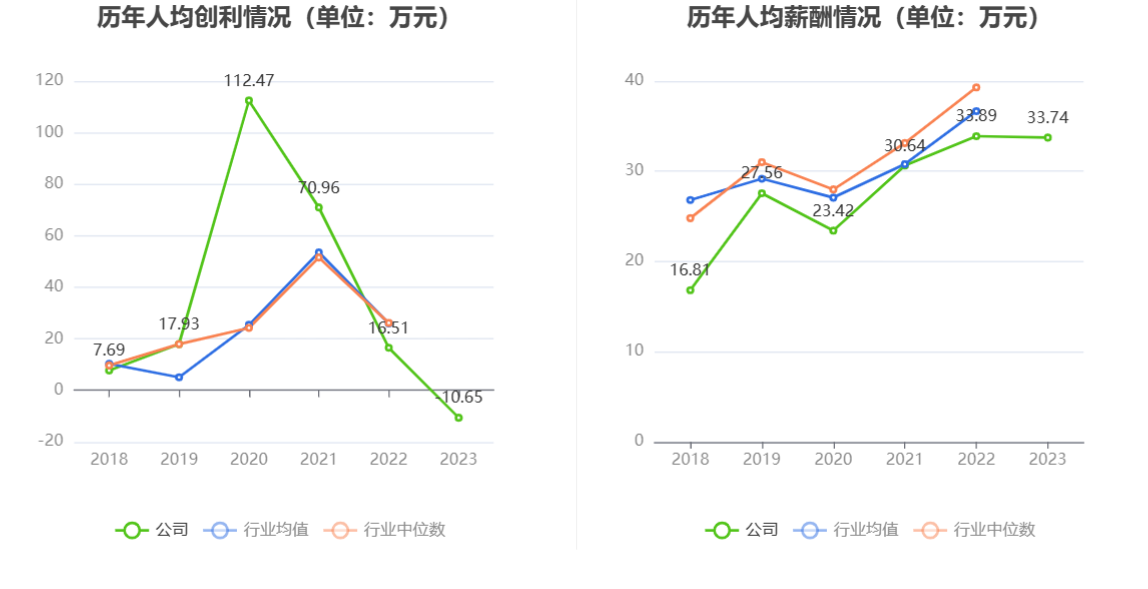

截至2023年末,公司员工总数为191人,人均创收66.39万元,人均创利-10.65万元,人均薪酬33.74万元,较上年同期分别下降19.88%、164.53%、0.45%。

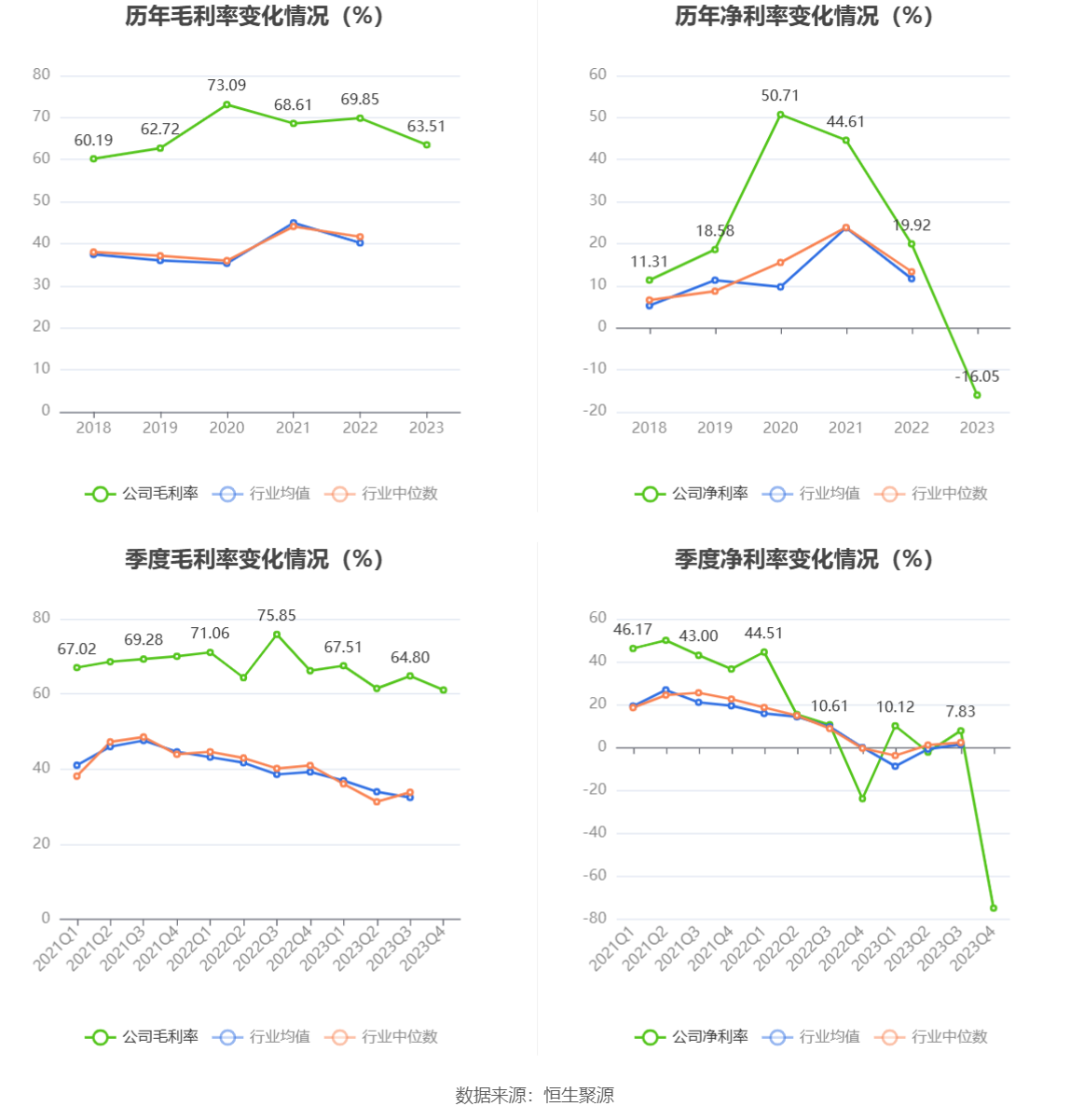

2023年,公司毛利率为63.51%,同比下降6.34个百分点;净利率为-16.05%,较上年同期下降35.97个百分点。从单季度指标来看,2023年第四季度公司毛利率为61.04%,同比下降5.15个百分点,环比下降3.76个百分点;净利率为-74.78%,较上年同期下降50.98个百分点,较上一季度下降82.61个百分点。

分产品看,医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片2023年毛利率分别为49.44%、80.07%、48.14%。

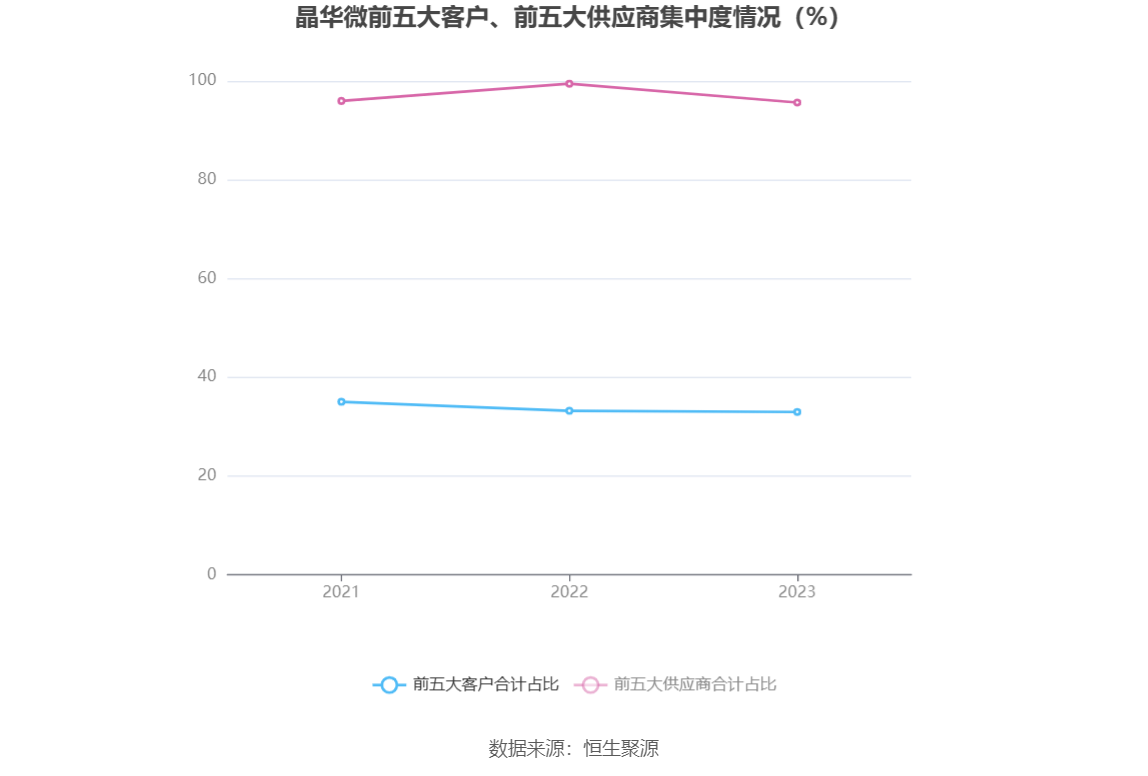

报告期内,公司前五大客户合计销售金额0.42亿元,占总销售金额比例为32.95%,公司前五名供应商合计采购金额0.34亿元,占年度采购总额比例为95.64%。

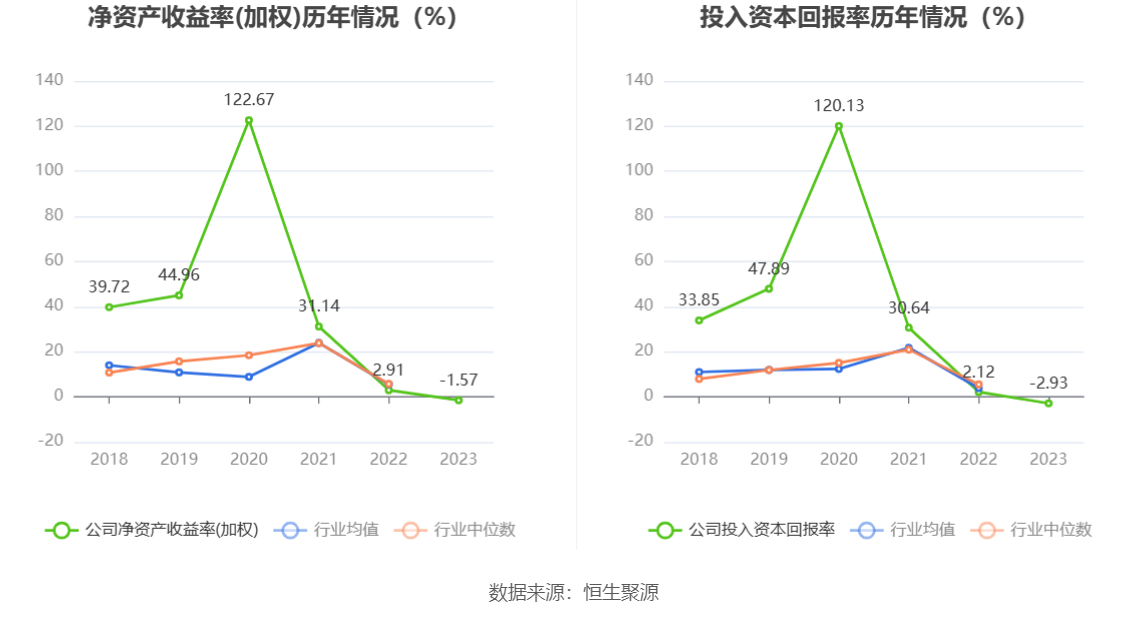

数据显示,2023年公司加权平均净资产收益率为-1.57%,较上年同期下降4.48个百分点;公司2023年投入资本回报率为-2.93%,较上年同期下降5.05个百分点。

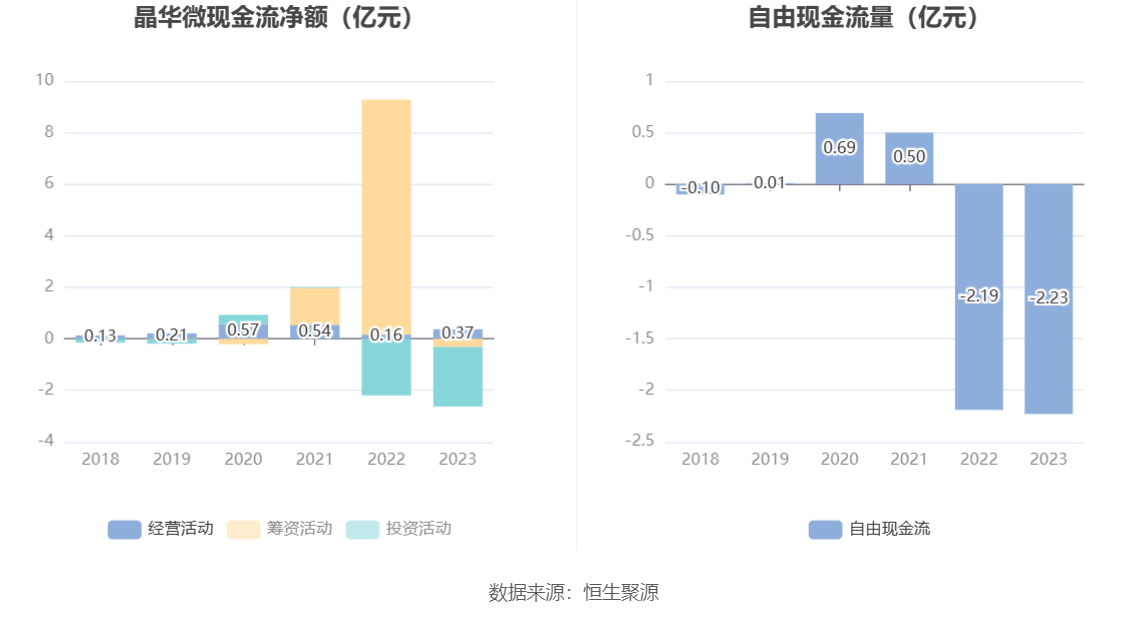

2023年,公司经营活动现金流净额为3679.83万元,同比增长132.90%;筹资活动现金流净额-3158.13万元,同比减少9.44亿元;投资活动现金流净额-2.31亿元,上年同期为-2.2亿元。

进一步统计发现,2023年公司自由现金流为-2.23亿元,上年同期为-2.19亿元。

2023年,公司营业收入现金比为127.60%,净现比为-180.82%。

营运能力方面,2023年,公司公司总资产周转率为0.10次,上年同期为0.13次(2022年行业平均值为0.43次,公司位居同行业34/34);固定资产周转率为35.68次,上年同期为40.34次(2022年行业平均值为18.04次,公司位居同行业5/34);公司应收账款周转率、存货周转率分别为11.80次、0.65次。

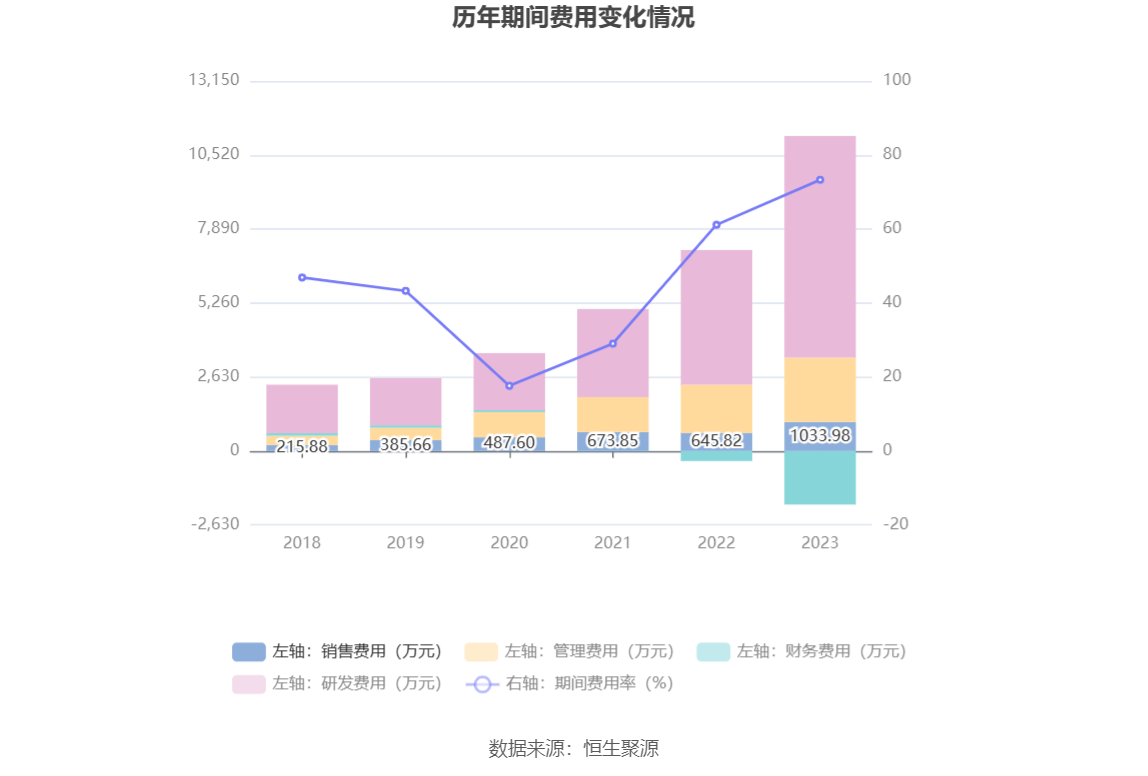

2023年,公司期间费用为9296.66万元,较上年同期增加2506.83万元;期间费用率为73.31%,较上年同期上升12.16个百分点。其中,销售费用同比增长60.1%,管理费用同比增长33.53%,研发费用同比增长64.58%,财务费用由去年同期的-354.89万元变为-1901.39万元。

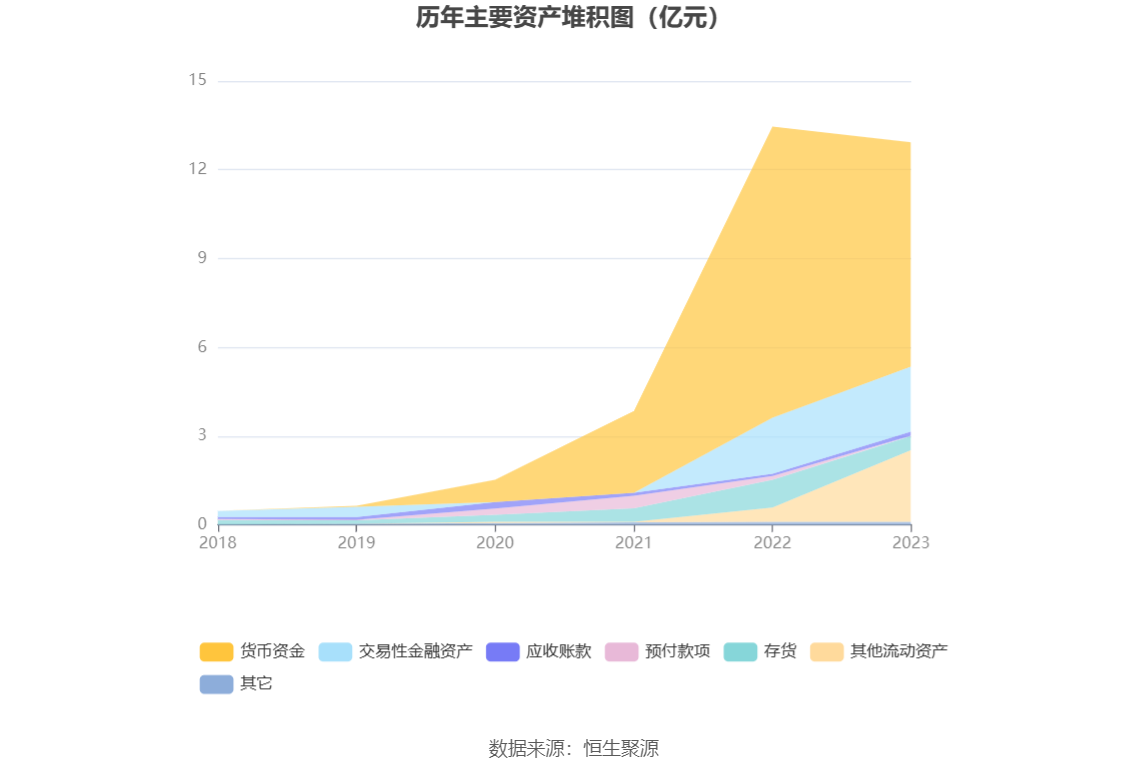

资产重大变化方面,截至2023年年末,公司其他流动资产较上年末增加406.79%,占公司总资产比重上升15.25个百分点;货币资金较上年末减少22.95%,占公司总资产比重下降14.45个百分点;存货较上年末减少50.41%,占公司总资产比重下降3.40个百分点;交易性金融资产较上年末增加16.06%,占公司总资产比重上升2.93个百分点。

负债重大变化方面,截至2023年年末,公司其他应付款(含利息和股利)较上年末减少97.99%,占公司总资产比重下降1.26个百分点;应付职工薪酬较上年末增加40.48%,占公司总资产比重上升0.43个百分点;一年内到期的非流动负债较上年末减少42.95%,占公司总资产比重下降0.06个百分点;应付账款较上年末增加91.72%,占公司总资产比重上升0.06个百分点,主要系本期末应付加工费增加。

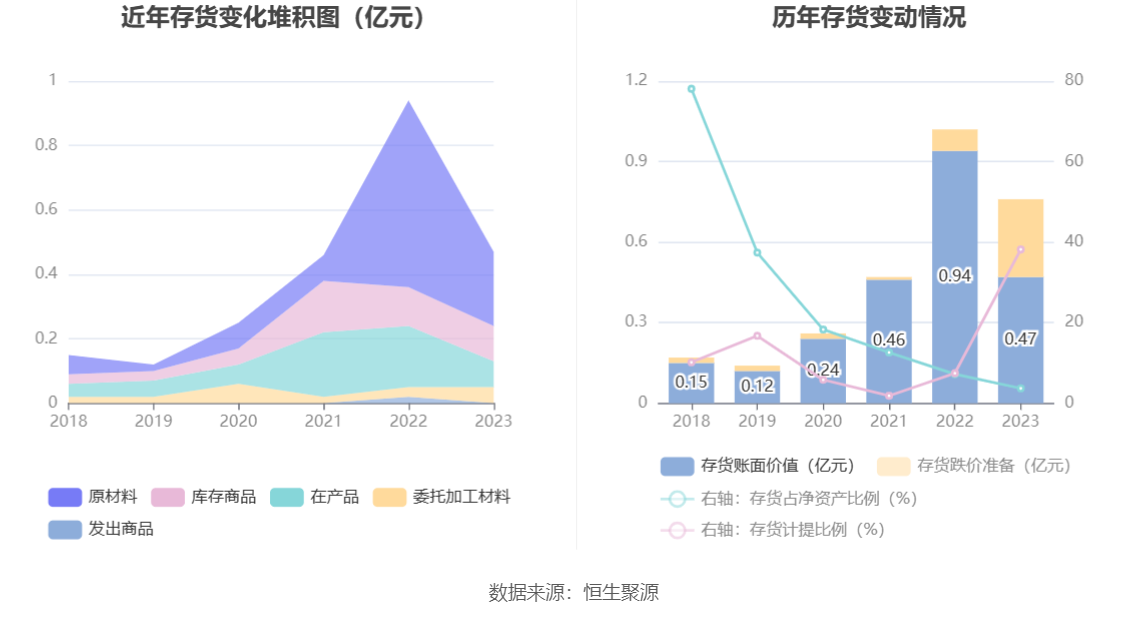

从存货变动来看,截至2023年年末,公司存货账面价值为4685.06万元,占净资产的3.69%,较上年末减少4763.41万元。其中,存货跌价准备为2894.44万元,计提比例为38.19%。

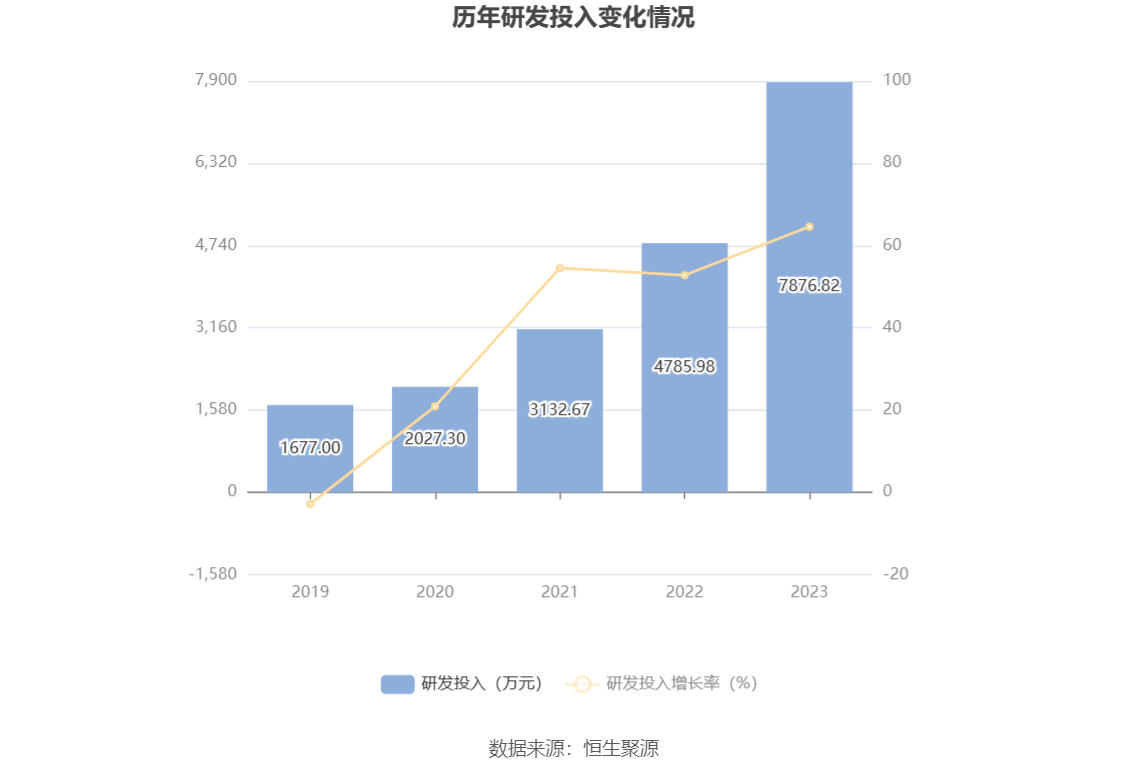

2023年全年,公司研发投入金额为7876.82万元,同比增长64.58%;研发投入占营业收入比例为62.12%,相比上年同期上升19.02个百分点。此外,公司全年研发投入资本化率为0。

年报称,2023年度,公司新申请发明专利11项,获得发明专利批准3项;新申请实用新型专利1项,获得实用新型发明专利批准1项;截至报告期末,公司累计获得发明专利批准22项,累计获得实用新型专利11项,累计获得软件著作权11项。

在偿债能力方面,公司2023年年末资产负债率为1.77%,相比上年末下降0.92个百分点;有息资产负债率为0.10%,相比上年末下降0.06个百分点。

2023年,公司流动比率为56.82,速动比率为54.74。

年报显示,2023年年末公司十大流通股东中,新进股东为石定钢、罗相春、金元顺安优质精选灵活配置混合型证券投资基金,取代了三季度末的何树新、樊友文、茸门新世纪1号私募证券投资基金。在具体持股比例上,邬凌云、袁茜持股有所上升,周岭松持股有所下降。

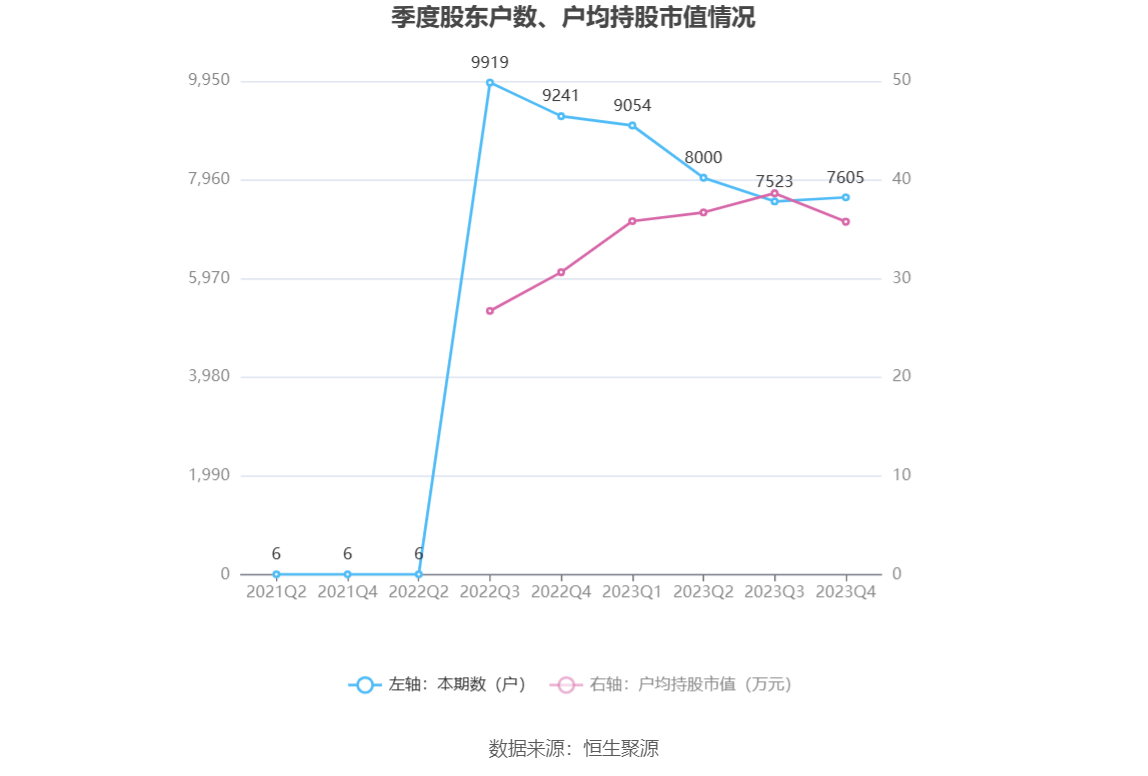

筹码集中度方面,截至2023年年末,公司股东总户数为7605户,较三季度末增长了82户,增幅1.09%;户均持股市值由三季度末的38.63万元下降至35.75万元,降幅为7.46%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)