来源:华尔街见闻

作者:高智谋

德银:日本央行的“无为而治”,可以被归咎于“善意的忽视”;法兴:日元触底前,可能会出现最后的、急剧的下跌。

在连续失守多个重要关口后,周六日元继续“自由落体”。截至发稿,美元兑日元盘中突破158关口,逼近158.3一线,不断刷新34年新低。

近期,日本央行一系列“无为而治”的行为,很是让交易员们感到“哭笑不得”。在发布了一份史上最简短的声明后,他们就......没影了——

如同一个“局外人”一般,冷眼旁观日元自由坠落,丝毫没有提振日元的举动,仿佛不介意走上津巴布韦的老路。

如此“躺平”的行径,让那些还持有日元的投资者们胆战心惊、度日如年,大家都在猜测,接下来,还会发生什么?日元会不会彻底崩盘?

接下来,我们将分享两篇外资大行关于日元的最新观点,其中一篇来自德意志银行的 Geroge Saravelos,另一篇来自法国兴业银行(21.630, -0.67, -3.00%)的 Kit Juckes。

德银:日本央行的“无为而治”,可以被归咎于“善意的忽视”

德意志银行的 Geroge Saravelos 认为,日本银行的无作为,可以被归咎于一种“善意的忽视”。

他表示,日元的走弱对日本并非坏事,旅游业蓬勃发展,日经指数利润率上升,出口商竞争力增强。而且,日本并没有通胀问题,核心消费者价格指数约为2%,近几个月一直在下降。此外,负实际利率对于整合政府资产负债表来说,具有很大的吸引力。

至于让日元走强,Saravelos认为,日本人需要解除他们的套利交易。为了使这一点更有意义,日本银行需要加快步伐,像其他中央银行在疫情后所做的那样加息。如果日本银行的通胀预测在其预测时间段内远超2%,这将是改变政策反应的最明显信号。

接下来,让我们具体看看德意志银行的外汇策略师,是如何将日本银行的无作为简单归咎于“善意的忽视”:

论崩盘

日元今天再次跌至历史新低,这是日本银行会议后的情况。我们认为这种情况是合理的,也标志着市场终于意识到日本正对日元实行一种善意的忽视政策。

长期以来,我们一直认为,外汇干预是没有可信度的。从可信度的角度来看,财政部长昨晚的表态总体来说是积极

如果市场变得混乱,外汇干预的可能性不可完全排除,但值得注意的是,日央行行长在今天的新闻发布会上淡化了日元的重要性,并表示没有加息的紧迫性。

在此背景下,我们将从以下几点描述当前日元崩盘的情况:

1.对日本来说,日元疲软并不是那么糟糕。

旅游业蓬勃发展,日经指数利润率上升,出口商竞争力增强。确实,进口商品成本上升。但是,增长情况良好,政府正在通过补贴帮助抵消部分成本,而且核心通胀并未加速。更重要的是,日本凭借其正净国际投资头寸,拥有大量外国资产。

因此,日元走弱带来了外国债券和股票的巨额资本收益,最直观的例子是,政府养老金基金(GPIF)在过去两年的利润超过了前二十年的总和。

2.日本并没有通胀问题。

日本的核心CPI约为2%,近几个月一直在下降。排除一次性影响,昨晚公布的东京消费者价格指数为1.7%。

的确,通胀可能会因汇率走弱和工资增长而再次加速。但是,与美联储和欧洲央行的后疫情加息周期相比,通胀的起点完全不同。

因此,通胀带来的压力较小,加息的紧迫性也较低。最明显的证据是,日本消费者信心接近周期性高点。

3.负实际利率非常有利。

对于整合政府资产负债表来说,维持负实际利率非常有吸引力。正如我们去年所证明的,这通过2000万亿美元的套利交易创造了财政空间,同时为日本富裕的选民群体创造了资产收益。

这促进了我们过去一年一直强调的国内资本外流,这是日元走弱的一个关键因素,也使日本的广义基本收支成为全球最弱之一。削弱日元的不是投机者,而是日本人自己。

Saravelos 补充称,最重要的是,要让日元走强,日本人需要解除他们的套利交易。但为了让这一点有意义,日本银行需要加快步伐,像其他中央银行在疫情后所做的那样加息。

时间会告诉我们,日本银行是否行动太慢,是否在制造政策失误。如果日本银行的通胀预测在其预测时间段内远超2%,这将是改变政策反应的最明显信号。但目前尚未出现这种情况,日本人正在享受这一过程。

法兴:日元触底前,可能会出现最后的、急剧的下跌

法国兴业银行外汇策略师Kit Juckes的观点则更具操作性。

他认为,日元的下跌已变得无序,这表明在触底前可能会出现最后的急剧下跌。

他补充称,未来几个季度美元/日元的收益差距将大幅缩小。然而,目前美国收益率正在上升,而日本收益率仍然受到非常低的短期利率的支撑,这些低短期利率为做空日元交易提供了正向收益,使杠杆交易社区在过去几个月保持乐观。

具体如下:

日元的下跌已变得无序,这表明在触底前可能会出现最后的、可能急剧的下跌。

正如普遍预期的那样,日本银行在今天的政策会议上没有改变利率,尽管他们确实将通胀预测上调了。对2025/26财年的预测显示,核心通胀率(不包括食品和能源)为2.1%,实际GDP增长为1%。

日本,和大多数国家一样,长期来看,债券收益率往往高于名义GDP增长。在此基础上,未来几个季度美元/日元的收益差距将大幅缩小。

然而,目前美国收益率正在上升,而日本收益率仍然受到非常低的短期利率的支撑。这些低短期利率为做空日元交易提供了正向收益,使杠杆交易社区在过去几个月保持乐观。

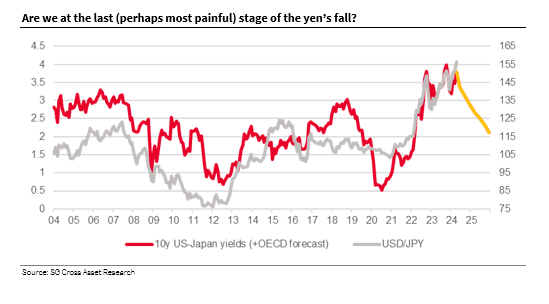

图表显示了过去20年美元/日元汇率与美日收益差额的关系,利用经济合作与发展组织(OECD)对收益的预测将收益图表延伸。

这些只是预测,但它们相当好地框定了问题,特别是考虑到日元目前被低估的程度,无论从任何基本的长期估值来看。

如果美元/日元的购买力平价现在在90中期水平,即使经过美国的例外论和日本化调整后公允价值仍然约为110。只要收益差距较大且不断扩大,美元/日元仍然面临上行压力,最终会回到110左右。

这里的风险在于,除非日本的决策者采取更加积极的行动(进行干预和货币政策),否则美元/日元的上涨势头可能以过度飙升告终。

风险提示及免责条款

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:尉旖涵

热门推荐

福耀科技大学公布学费、招生人数等 收起福耀科技大学公布学费、招生人数等

- 2025年03月23日

- 01:02

- APP专享

- 扒圈小记

3,366

3,366

恭喜饺子!票房破200亿!中国影史首位

- 2025年03月23日

- 04:09

- APP专享

- 扒圈小记

- 3,256

联想集团杨元庆:中国企业“走出去” 要扎根“中国制造”这个大本营

- 2025年03月22日

- 07:23

- APP专享

- 北京时间

- 2,076

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 15:00:55

【俄总统新闻秘书:俄美总统将在必要时开展接触】俄罗斯总统新闻秘书佩斯科夫日前在接受俄媒采访时说,俄罗斯总统普京和美国总统特朗普商定在必要时继续开展接触。全俄国家电视广播公司电视节目主持人扎鲁宾23日在社交平台发布了相关采访视频。佩斯科夫表示,俄美总统商定在必要时继续开展接触。此外,双方团队已建立联系,以便就最紧迫问题迅速交换信息。他说,两国元首日前通话是在一种“绝对信任、坦诚、建设性的工作氛围”中进行的。 -

趋势起航今天 14:30:54

土耳其内政部23日宣布,伊斯坦布尔市长埃克雷姆·伊马姆奥卢已被暂停职务。 -

趋势起航今天 14:00:52

【胡塞武装称成功袭击以色列本-古里安国际机场】胡塞武装发言人叶海亚·萨雷亚当地时间23日下午发表讲话称,胡塞武装通过“巴勒斯坦2”型高超音速导弹袭击了以色列本-古里安国际机场,并成功实现目标,导致机场空中交通中断半小时。此外,胡塞武装还称,通过导弹和无人机袭击了美国“哈里·杜鲁门”号航空母舰。以色列国防军23日发表声明说,当天早上拦截了一枚自也门射向以色列的导弹,以空军在导弹进入以领空前将其成功拦截。社交媒体画面显示,大批民众在早高峰时段前往紧急避难所躲避。据以色列媒体报道,本-古里安国际机场一度暂停所有航班起降。 -

趋势起航今天 13:30:50

【宝马香港打吡大赛2025盛大举行 入场旅客人数创打吡新高】年度马坛盛事“宝马香港打吡大赛2025”于2025年3月23日在香港沙田马场举行。作为四岁马竞赛生涯的重要实力里程碑,这项赛事不仅展现了赛驹的潜力与实力,更被纳入香港旅游发展局“盛汇超级三月”的焦点世界级盛事之一,今天共吸引近7.2万人入场观赛。其中沙田马场入场人数超过6.1万人,内地及海外旅客入场人数逾9,000人,两者均创下历来打吡大赛的新高。 -

趋势起航今天 13:00:51

【四川眉山市市场监督管理局:对千禾味业(sh603027)产品抽查23批次 均符合国家标准】四川省眉山市市场监督管理局23日发布通告,近期,该局监测到千禾味业(sh603027)相关产品被媒体送检事件后,立即组织对该公司成品库房、商场超市在售的相关产品进行监督抽检,共计23批次。经检测,结果符合企业标示的酿造酱油国家标准(GB/T 18186)。 -

趋势起航今天 12:30:47

【马克·古尔曼:苹果公司致力于为手表添加摄像头】科技记者马克·古尔曼表示,苹果公司正在探索为其智能手表添加摄像头和视觉智能功能,这将推动该公司进入人工智能可穿戴设备市场。马克·古尔曼称,苹果公司正在开发包含摄像头的新版AppleWatch。与未来的AirPods一样,这将帮助设备看到外部世界,并利用人工智能提供相关信息。这些型号距离上市可能还有至少几代的时间,但它们已经在路线图上了。 -

趋势起航今天 12:00:45

【佩斯科夫:俄总统暂停打击乌能源设施的命令仍有效】俄罗斯总统新闻秘书佩斯科夫当地时间3月23日表示,普京总统关于暂停打击乌克兰能源设施的命令仍然有效。如乌克兰未能停止对俄能源设施的打击,俄美两国领导人或因此重新接触。佩斯科夫称,俄美领导人同意在必要时继续接触。佩斯科夫还表示,即将于3月24日在沙特阿拉伯举行的俄美会谈不会轻松。他说,两国将主要讨论俄总统是否同意恢复黑海粮食协议倡议这一议题。佩斯科夫同时指出,此前在落实该倡议时,“我们履行了所有义务,但对我们的义务从未履行过。”佩斯科夫还表示,俄美在解决俄乌冲突问题上还有很长的路要走,没有必要对前景过于乐观。 -

趋势起航今天 11:30:44

【我国海301井刷新北部湾海中凹陷油气日产纪录】位于我国北部湾盆地的海301井获高产油气流,这口井在两个不同层系测试时,分别实现了日产1108立方米、167立方米油当量,刷新北部湾海中凹陷油气日产纪录,展现出良好的勘探开发潜力。 -

趋势起航今天 11:00:41

【美国参议员现身中国发展高层论坛】中国发展高层论坛年会23日开幕,正在访华的美国参议员戴安斯出现在现场。 (玉渊谭天) -

趋势领涨今天 10:44:02

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】