中证智能财讯 铭利达(301268)4月26日披露2023年年报。2023年,公司实现营业总收入40.70亿元,同比增长26.42%;归母净利润3.20亿元,同比下降20.68%;扣非净利润2.84亿元,同比下降15.48%;经营活动产生的现金流量净额为7976.42万元,同比增长242.81%;报告期内,铭利达基本每股收益为0.8元,加权平均净资产收益率为13.70%。公司2023年年度利润分配预案为:拟向全体股东每10股派2.5元(含税)。

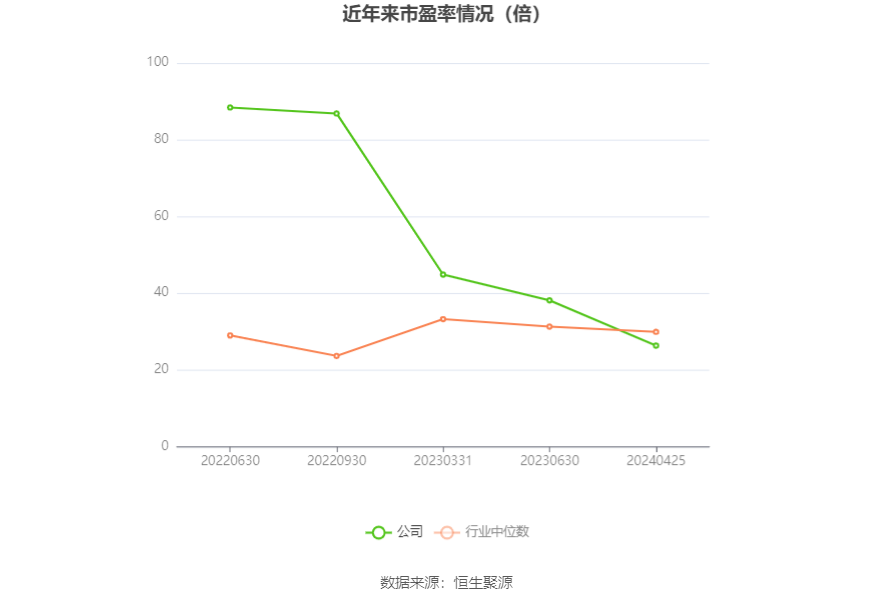

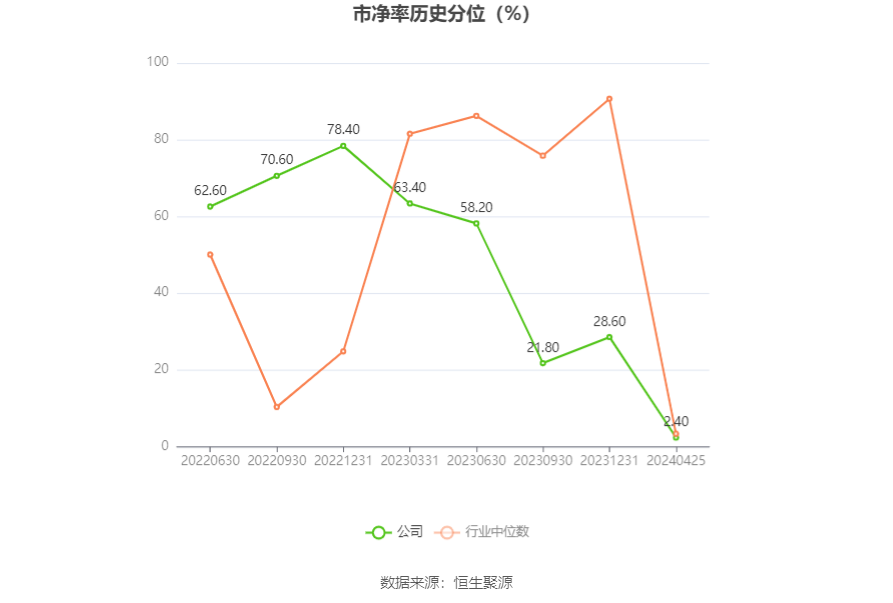

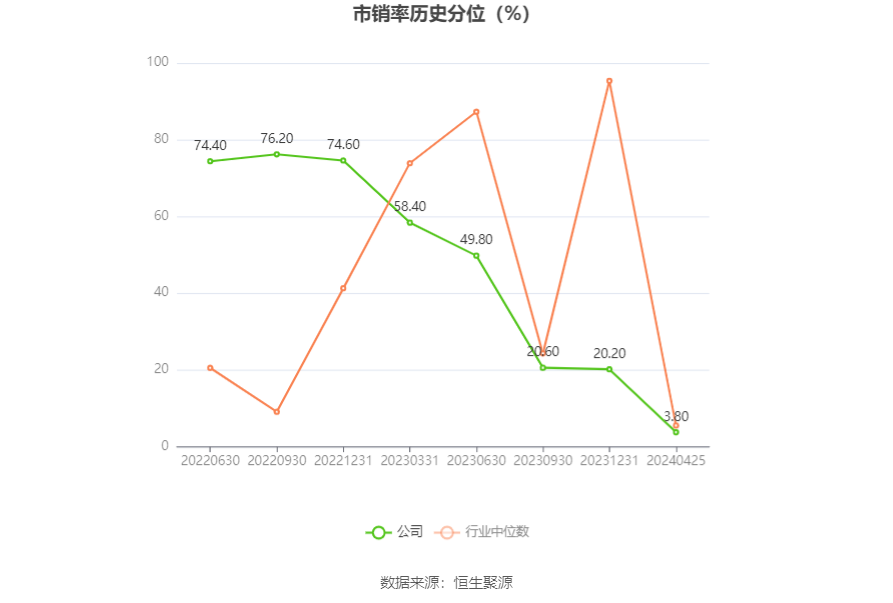

以4月25日收盘价计算,铭利达目前市盈率(TTM)约为26.37倍,市净率(LF)约为3.27倍,市销率(TTM)约为2.07倍。

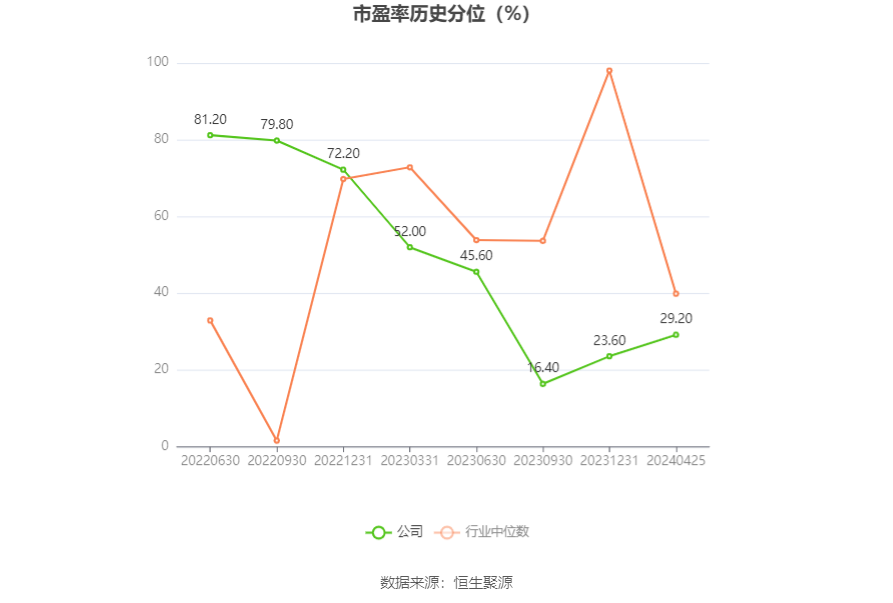

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,铭利达近三年营业总收入复合增长率为38.96%,在金属制品行业已披露2023年数据的59家公司中排名第3。近三年净利润复合年增长率为23.27%,排名12/59。

年报称,公司专业从事精密结构件及模具的设计、研发、生产及销售,以产品研发、模具设计和工艺设计与创新为核心,以精密压铸、精密注塑、型材加工和五金冲压技术为基础,为国内外优质客户提供多类型、一站式的精密结构件产品。从涉及行业来看,公司产品的应用领域主要包括光伏、储能、安防、新能源汽车以及消费电子,其中光伏、储能和新能源汽车为清洁能源应用领域,预期未来一段较长的周期都将保持较高的成长性和增长空间,同步将带动结构件行业领域的持续快速发展,安防经过多年的发展,目前已处于行业的成熟期,消费类电子,尤其如加热不燃烧烟等新型消费品等应用领域方兴未艾,也处于行业快速发展阶段。

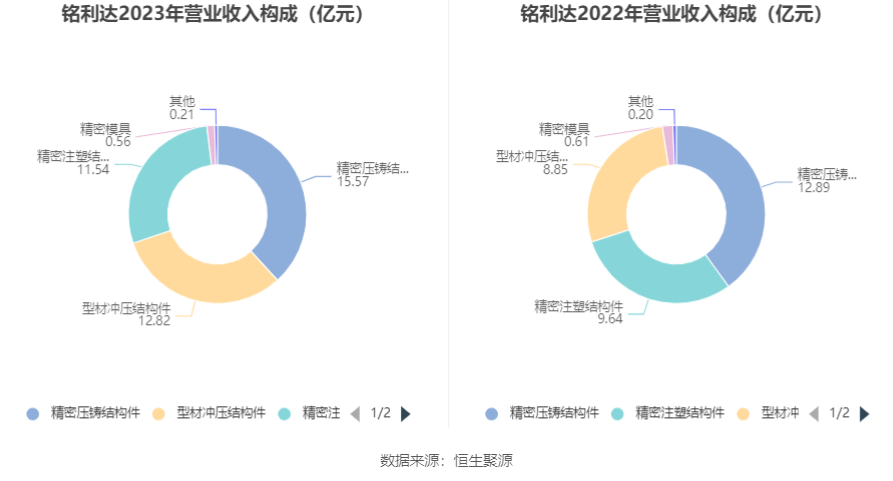

分产品来看,2023年公司主营业务中,精密压铸结构件收入15.57亿元,同比增长20.81%,占营业收入的38.26%;型材冲压结构件收入12.82亿元,同比增长44.75%,占营业收入的31.49%;精密注塑结构件收入11.54亿元,同比增长19.70%,占营业收入的28.35%。

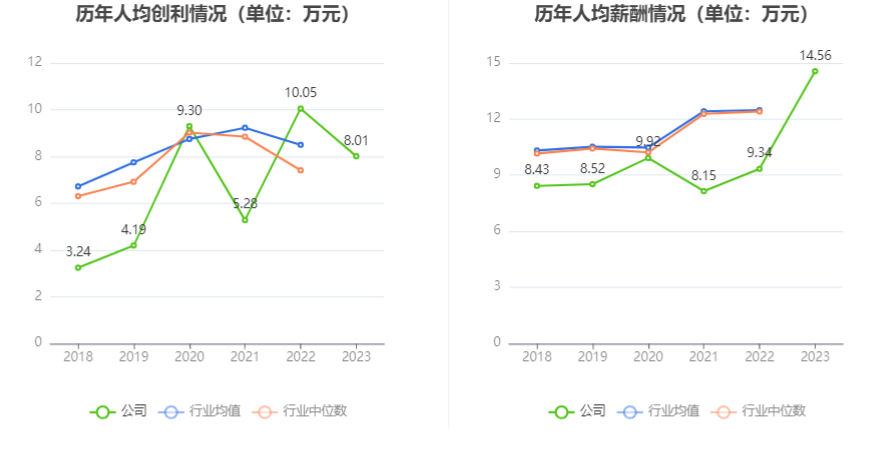

截至2023年末,公司员工总数为3989人,人均创收102.02万元,人均创利8.01万元,人均薪酬14.56万元,较上年同期分别变化27.03%、-20.31%、55.87%。

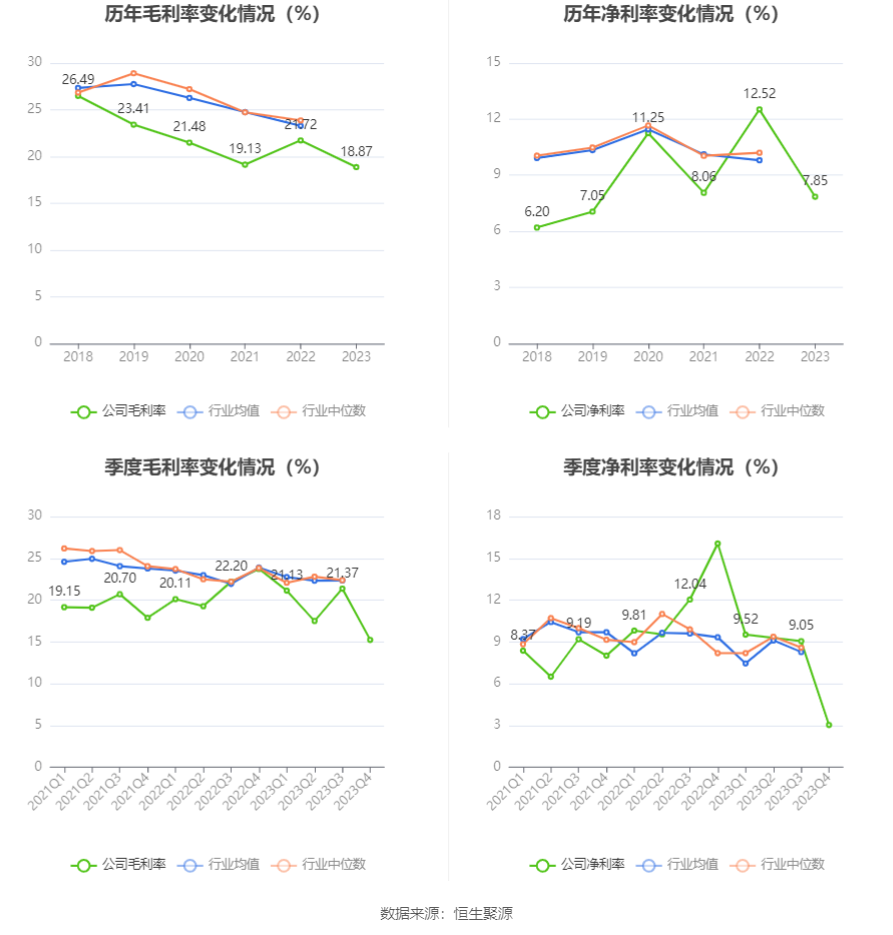

2023年,公司毛利率为18.87%,同比下降2.85个百分点;净利率为7.85%,较上年同期下降4.67个百分点。从单季度指标来看,2023年第四季度公司毛利率为15.23%,同比下降8.49个百分点,环比下降6.14个百分点;净利率为3.03%,较上年同期下降13.03个百分点,较上一季度下降6.02个百分点。

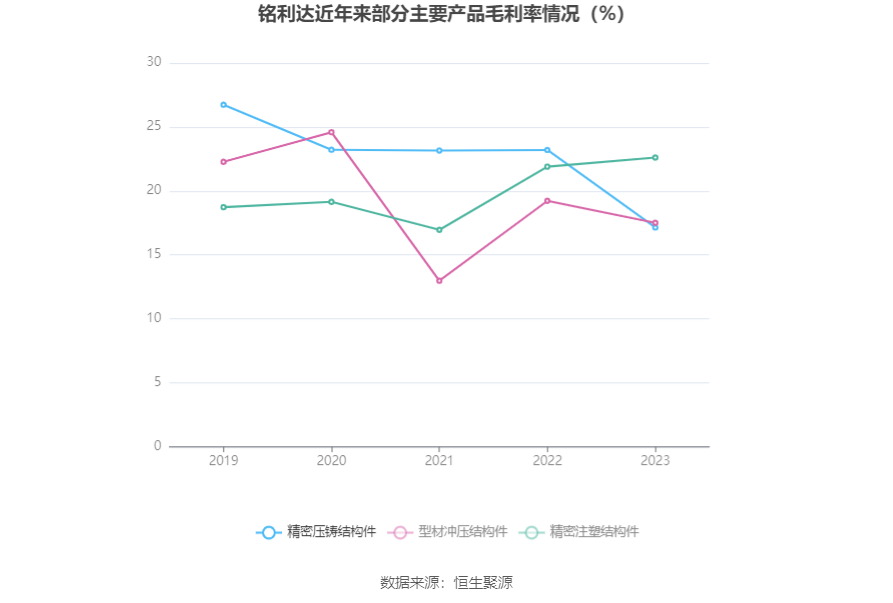

分产品看,精密压铸结构件、型材冲压结构件、精密注塑结构件2023年毛利率分别为17.14%、17.51%、22.61%。

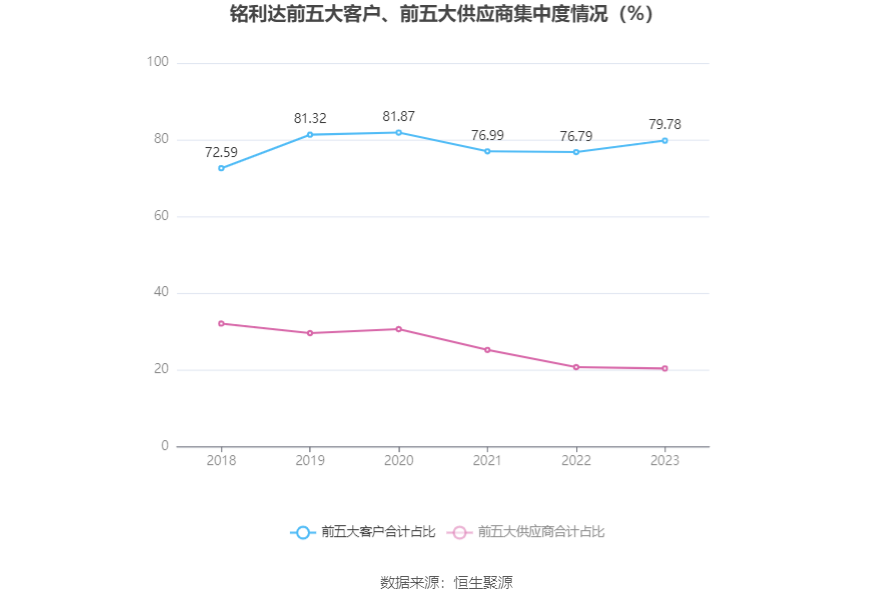

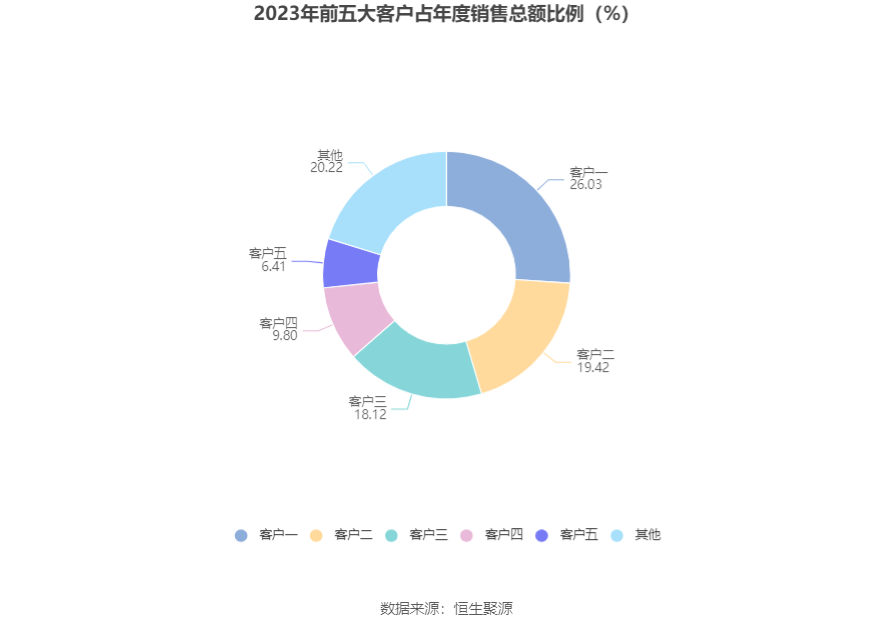

报告期内,公司前五大客户合计销售金额32.47亿元,占总销售金额比例为79.78%,公司前五名供应商合计采购金额5.61亿元,占年度采购总额比例为20.41%。

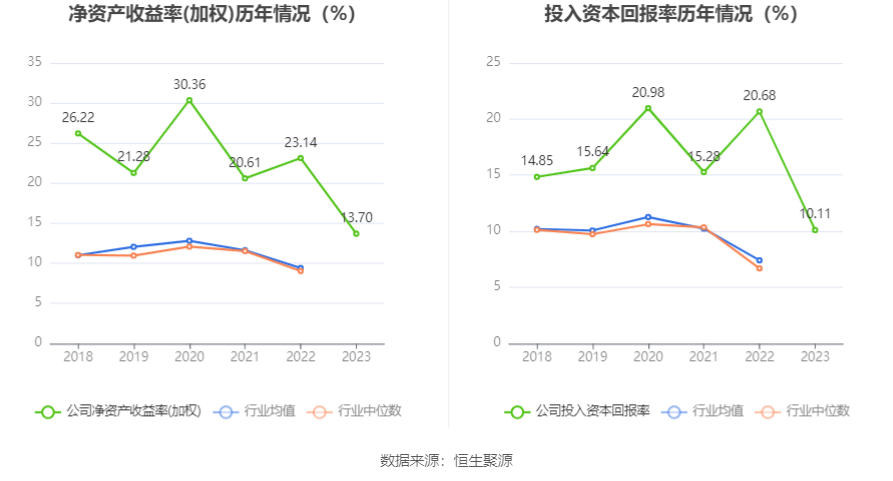

数据显示,2023年公司加权平均净资产收益率为13.70%,较上年同期下降9.44个百分点;公司2023年投入资本回报率为10.11%,较上年同期下降10.57个百分点。

2023年,公司经营活动现金流净额为7976.42万元,同比增长242.81%;筹资活动现金流净额8.52亿元,同比减少3.18亿元;投资活动现金流净额-6.23亿元,上年同期为-5.76亿元。

进一步统计发现,2023年公司自由现金流为-3.37亿元,上年同期为-0.80亿元。

2023年,公司营业收入现金比为91.97%,净现比为24.96%。

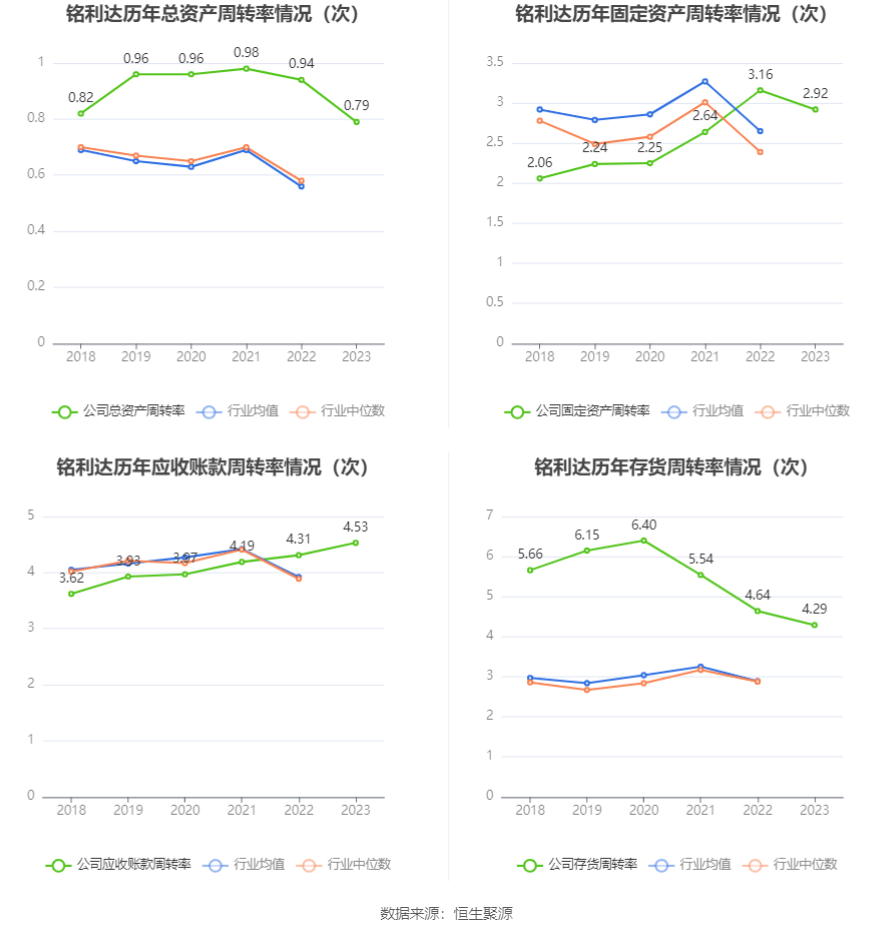

营运能力方面,2023年,公司公司总资产周转率为0.79次,上年同期为0.94次(2022年行业平均值为0.56次,公司位居同行业8/78);固定资产周转率为2.92次,上年同期为3.16次(2022年行业平均值为2.65次,公司位居同行业29/78);公司应收账款周转率、存货周转率分别为4.53次、4.29次。

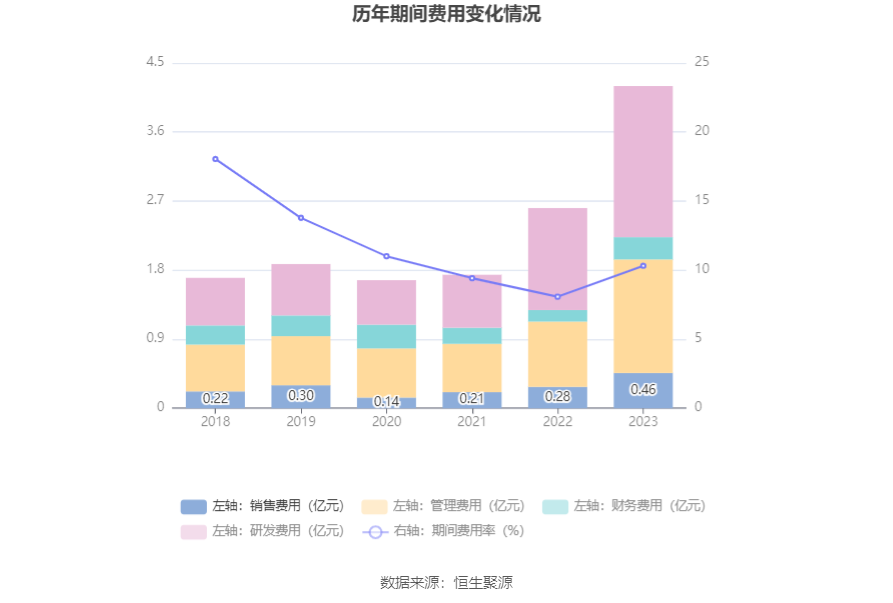

2023年,公司期间费用为4.20亿元,较上年同期增加1.60亿元;期间费用率为10.32%,较上年同期上升2.24个百分点。其中,销售费用同比增长60.94%,管理费用同比增长74.89%,研发费用同比增长48.72%,财务费用同比增长100.65%。

资产重大变化方面,截至2023年年末,公司应收账款较上年末减少17.04%,占公司总资产比重下降6.48个百分点;交易性金融资产较上年末增加151.54%,占公司总资产比重上升3.03个百分点;固定资产较上年末增加10.13%,占公司总资产比重下降2.37个百分点;货币资金较上年末增加34.92%,占公司总资产比重上升2.15个百分点。

负债重大变化方面,截至2023年年末,公司应付账款较上年末减少37.45%,占公司总资产比重下降13.24个百分点;长期借款较上年末增加283.00%,占公司总资产比重上升2.33个百分点;应付票据较上年末增加52.85%,占公司总资产比重上升1.32个百分点;一年内到期的非流动负债较上年末减少56.22%,占公司总资产比重下降1.08个百分点。

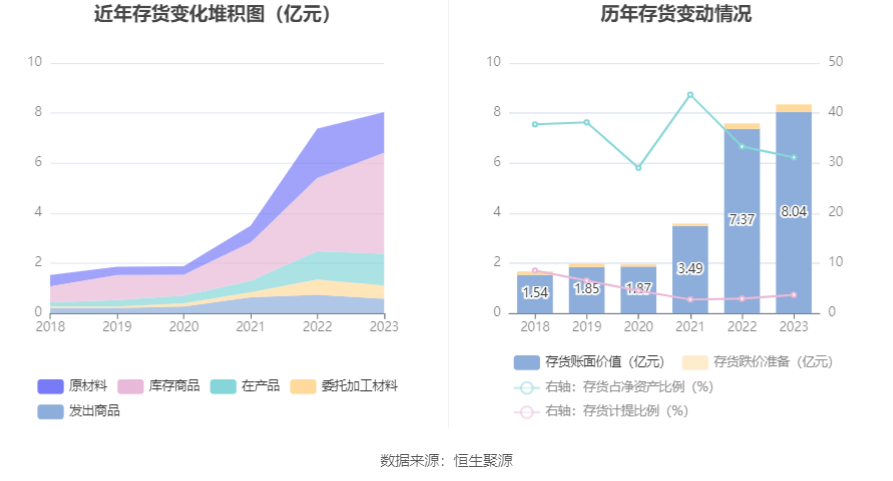

从存货变动来看,截至2023年年末,公司存货账面价值为8.04亿元,占净资产的31.15%,较上年末增加6611.8万元。其中,存货跌价准备为3097.32万元,计提比例为3.71%。

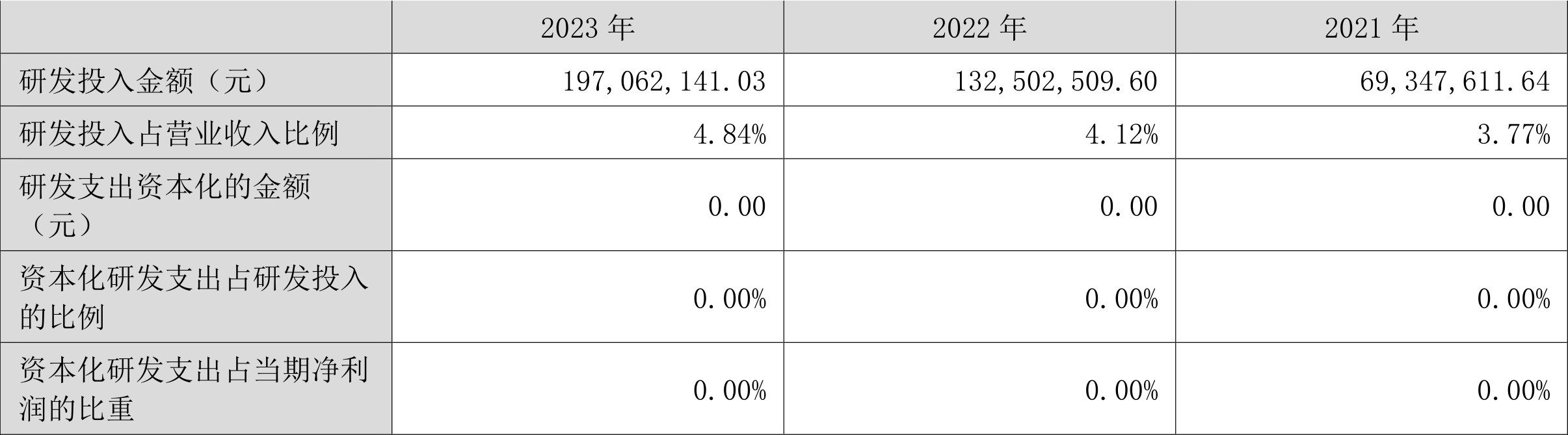

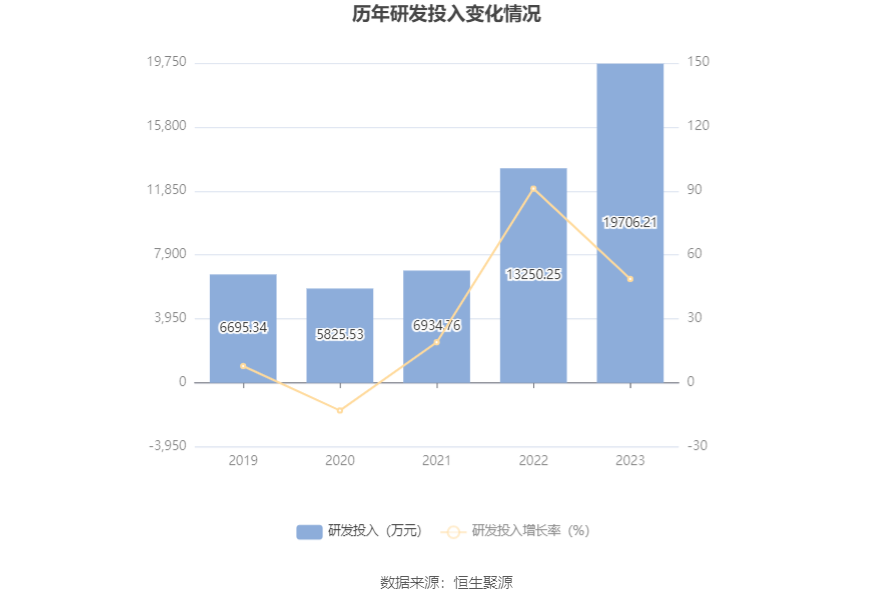

2023年全年,公司研发投入金额为1.97亿元,同比增长48.72%;研发投入占营业收入比例为4.84%,相比上年同期上升0.72个百分点。此外,公司全年研发投入资本化率为0。

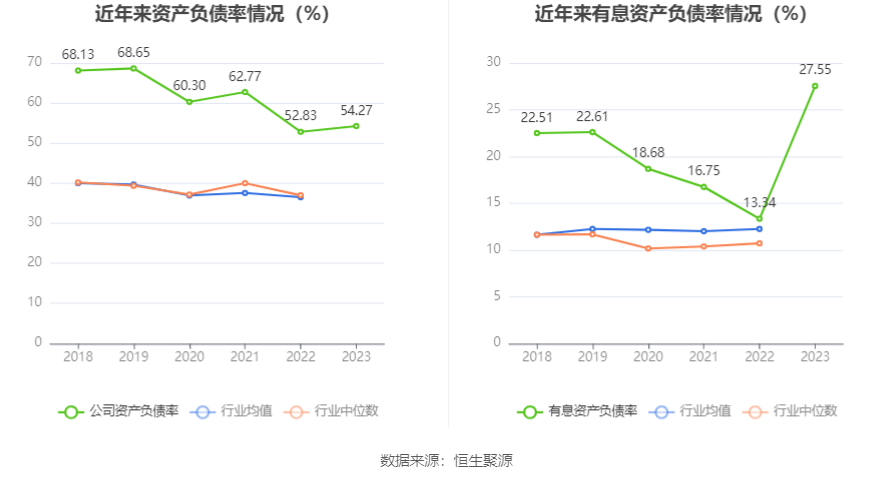

在偿债能力方面,公司2023年年末资产负债率为54.27%,相比上年末上升1.44个百分点;有息资产负债率为27.55%,相比上年末上升14.21个百分点。

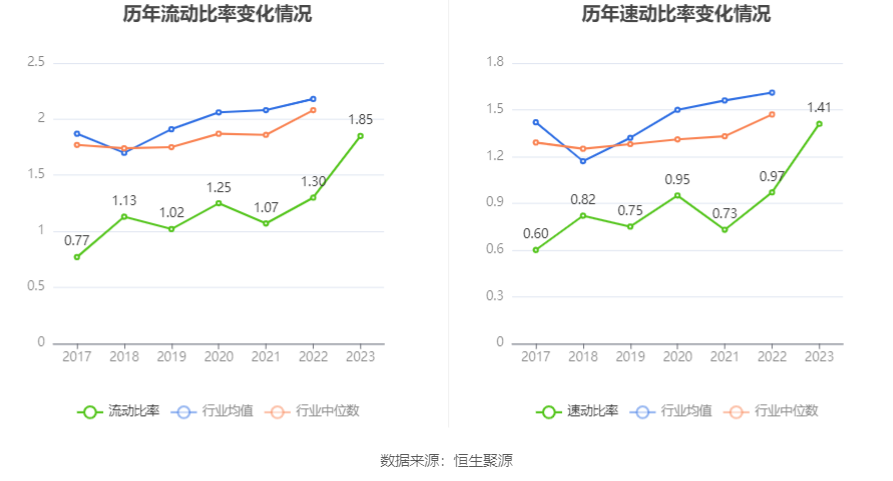

2023年,公司流动比率为1.85,速动比率为1.41。

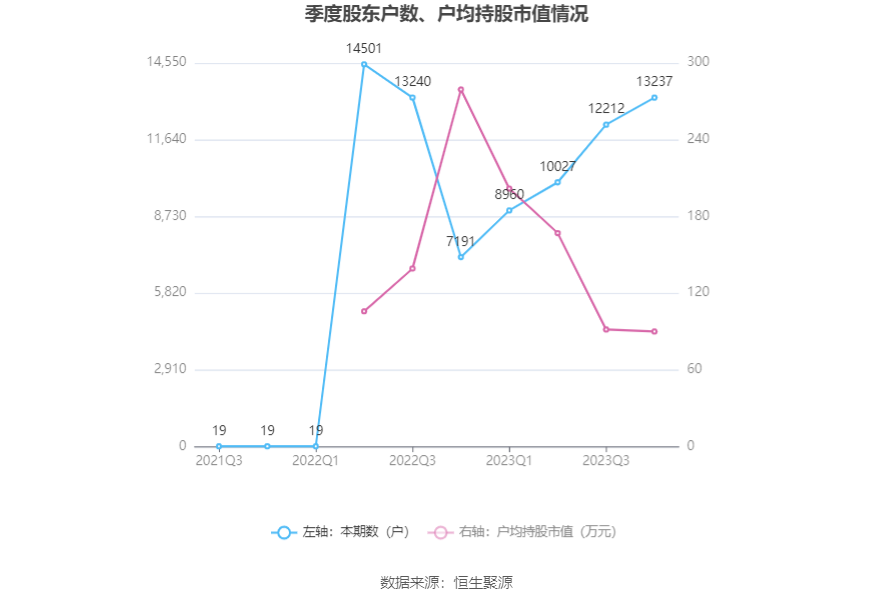

年报显示,2023年年末公司十大流通股东中,新进股东为张贤明,取代了三季度末的陶晓海。在具体持股比例上,傅丽萍持股有所上升,杭州剑智股权投资合伙企业(有限合伙)、王淑华持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为1.32万户,较三季度末增长了1025户,增幅8.39%;户均持股市值由三季度末的91.68万元下降至90.14万元,降幅为1.68%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)