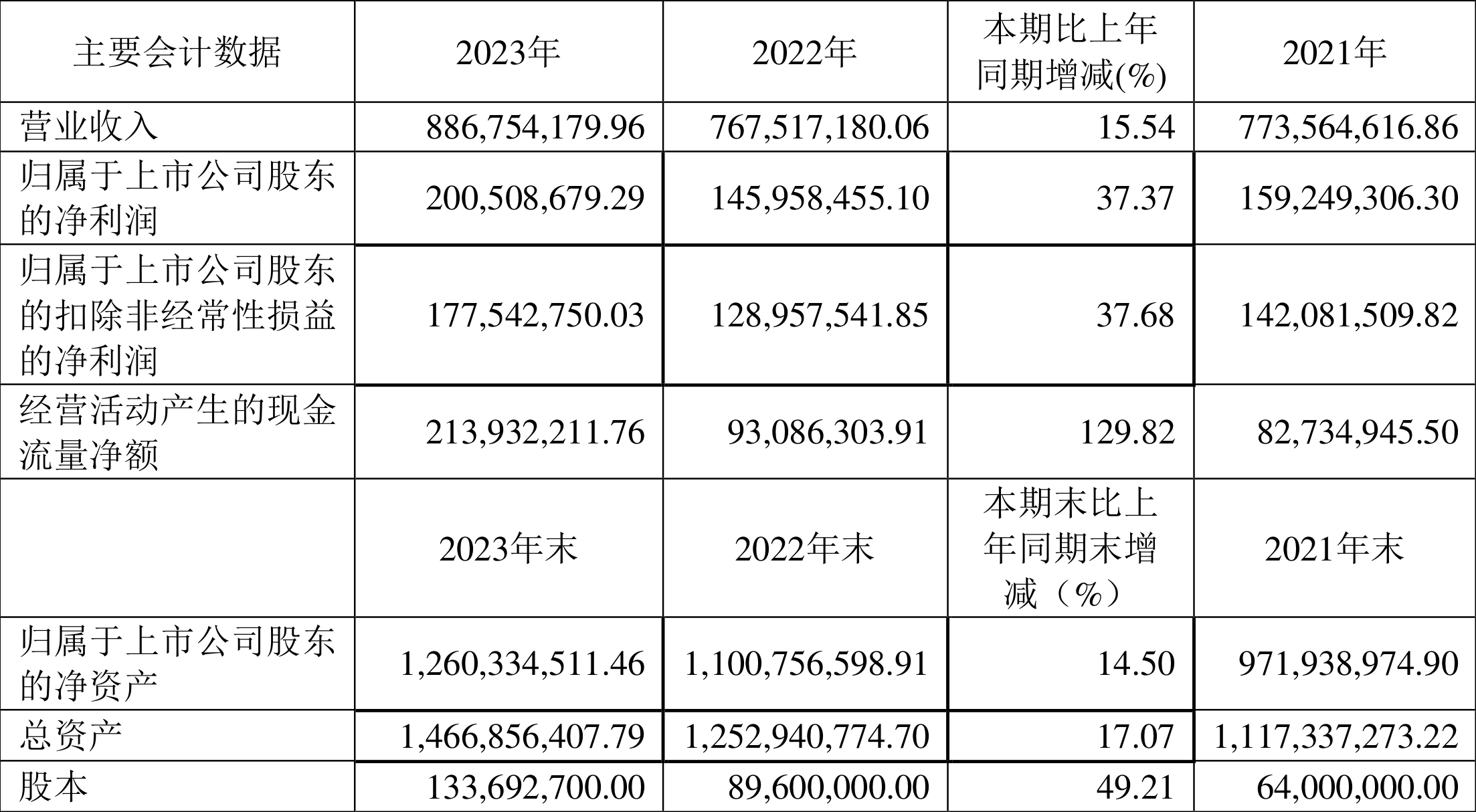

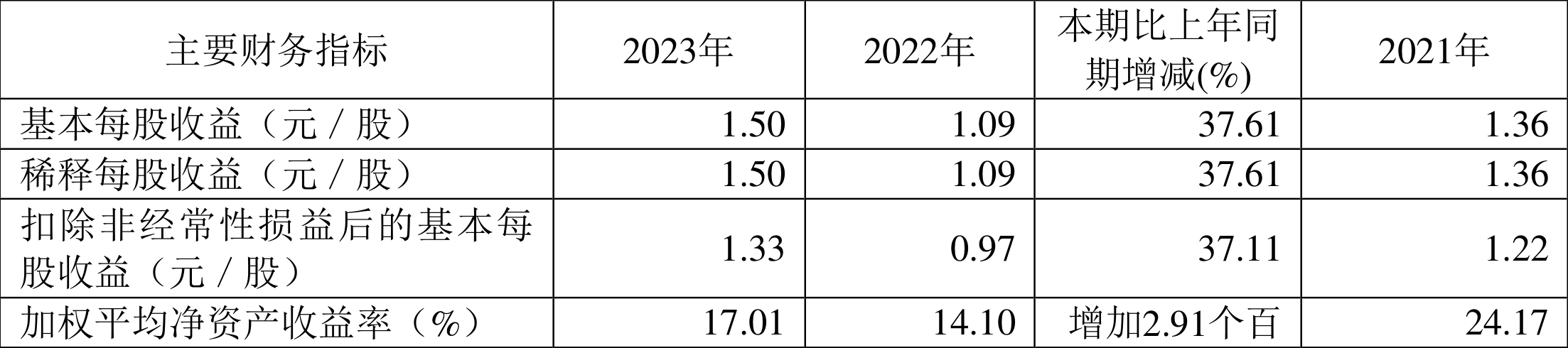

中证智能财讯 力芯微(688601)4月16日披露2023年年报。2023年,公司实现营业总收入8.87亿元,同比增长15.54%;归母净利润2.01亿元,同比增长37.37%;扣非净利润1.78亿元,同比增长37.68%;经营活动产生的现金流量净额为2.14亿元,同比增长129.82%;报告期内,力芯微基本每股收益为1.5元,加权平均净资产收益率为17.01%。公司2023年年度利润分配预案为:拟向全体股东每10股派6元(含税)。

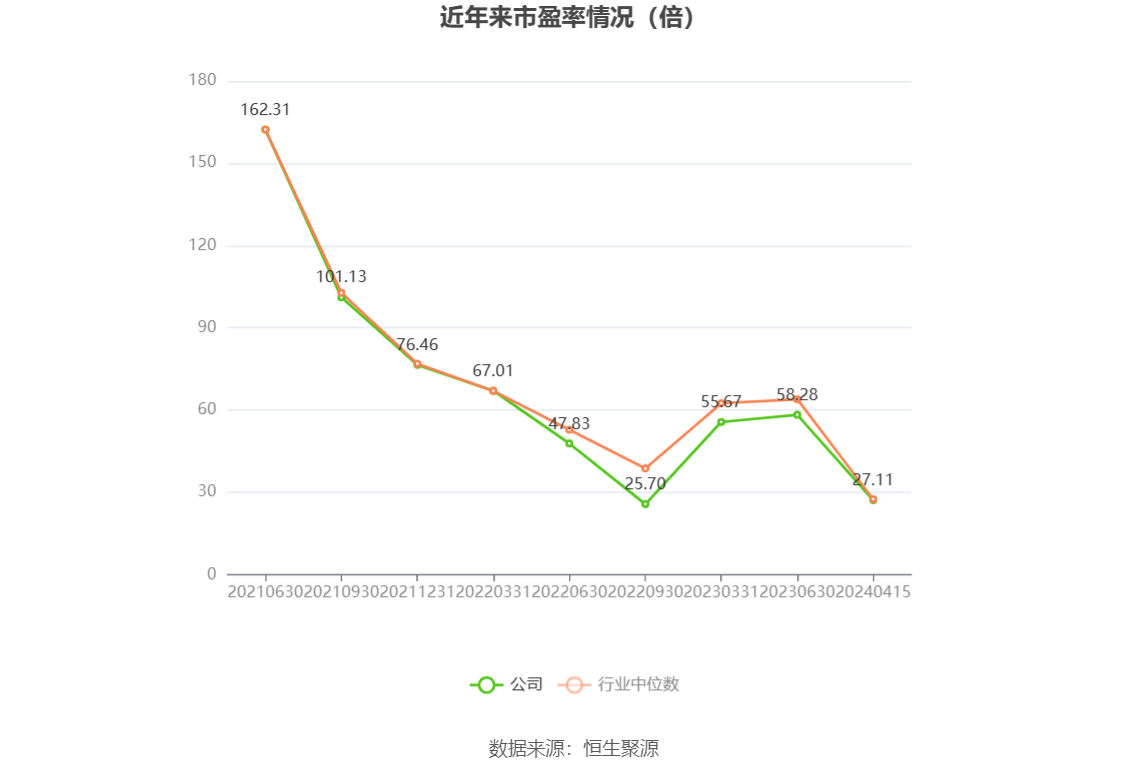

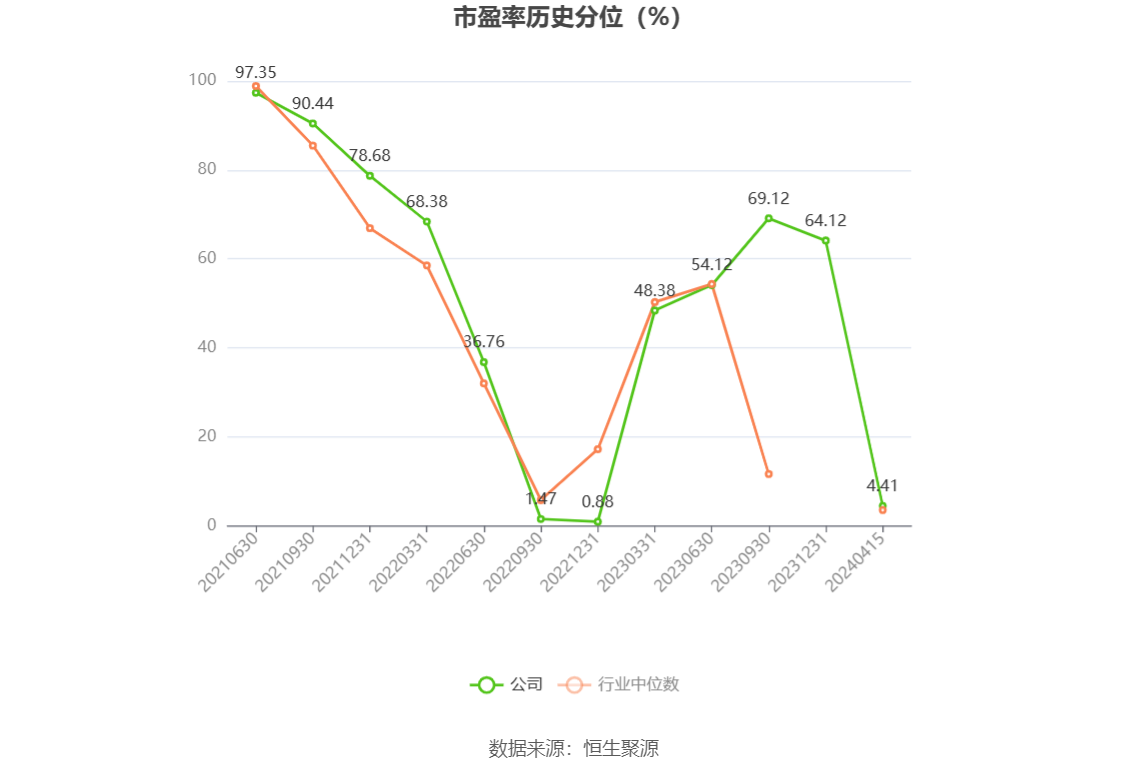

以4月15日收盘价计算,力芯微目前市盈率(TTM)约为27.11倍,市净率(LF)约为4.31倍,市销率(TTM)约为6.13倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,力芯微近三年营业总收入复合增长率为17.77%,在模拟芯片设计行业已披露2023年数据的14家公司中排名第9。近三年净利润复合年增长率为44.14%,排名4/14。

年报显示,报告期内,本公司始终专注于模拟芯片的研发与销售。我们致力于通过提供高性能、高可靠性的电源管理芯片,为客户打造卓越的电源管理方案。同时,我们也在信号链芯片、高精度霍尔芯片等其他类别上不断扩展和完善产品线,以满足市场的多元化需求。在智能组网延时管理单元方面,我们亦积极扩大销售规模,以更好地服务于广大客户。

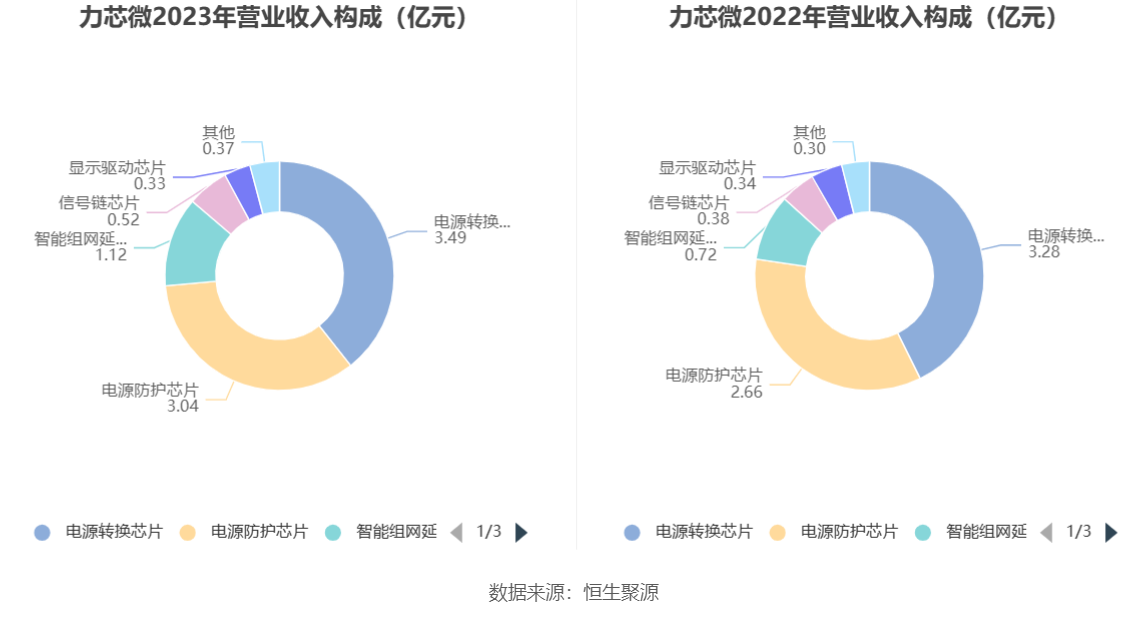

分产品来看,2023年公司主营业务中,电源转换芯片收入3.49亿元,同比增长6.51%,占营业收入的39.38%;电源防护芯片收入3.04亿元,同比增长14.34%,占营业收入的34.28%;智能组网延时管理单元收入1.12亿元,同比增长54.23%,占营业收入的12.58%。

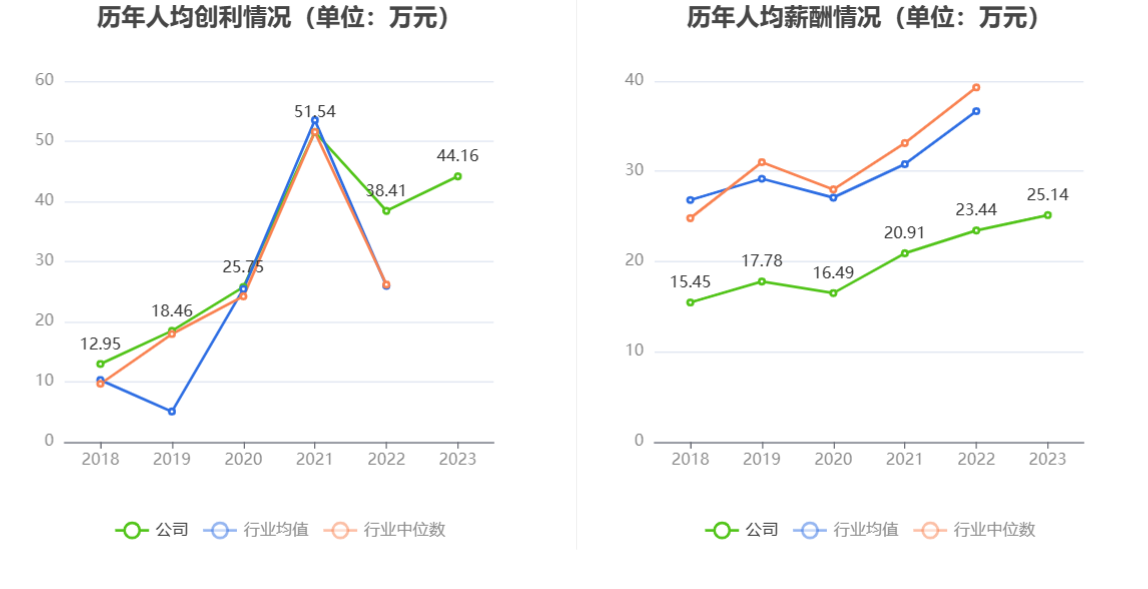

截至2023年末,公司员工总数为454人,人均创收195.32万元,人均创利44.16万元,人均薪酬25.14万元,较上年同期分别变化-3.30%、14.98%、7.27%。

2023年,公司毛利率为43.47%,同比下降1.16个百分点;净利率为23.55%,较上年同期上升3.77个百分点。从单季度指标来看,2023年第四季度公司毛利率为45.31%,同比上升3.25个百分点,环比上升1.12个百分点;净利率为33.96%,较上年同期上升37.53个百分点,较上一季度上升14.24个百分点。

分产品看,电源转换芯片、电源防护芯片、智能组网延时管理单元2023年毛利率分别为43.94%、43.14%、40.10%。

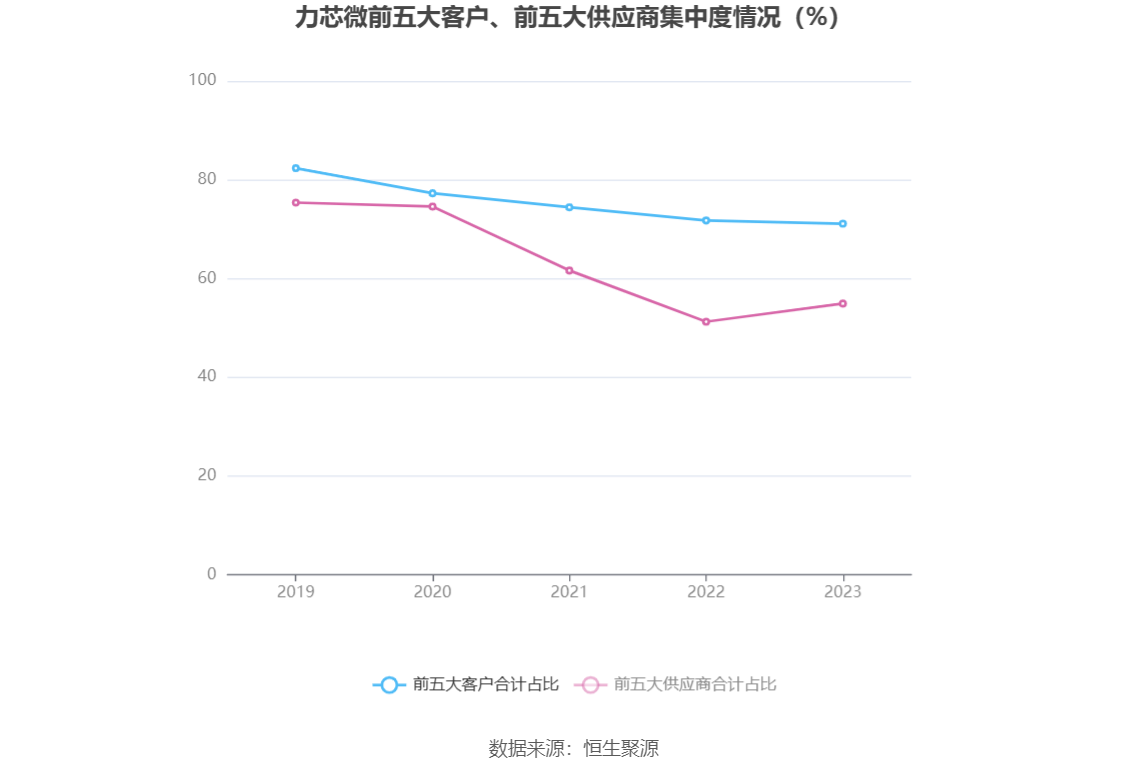

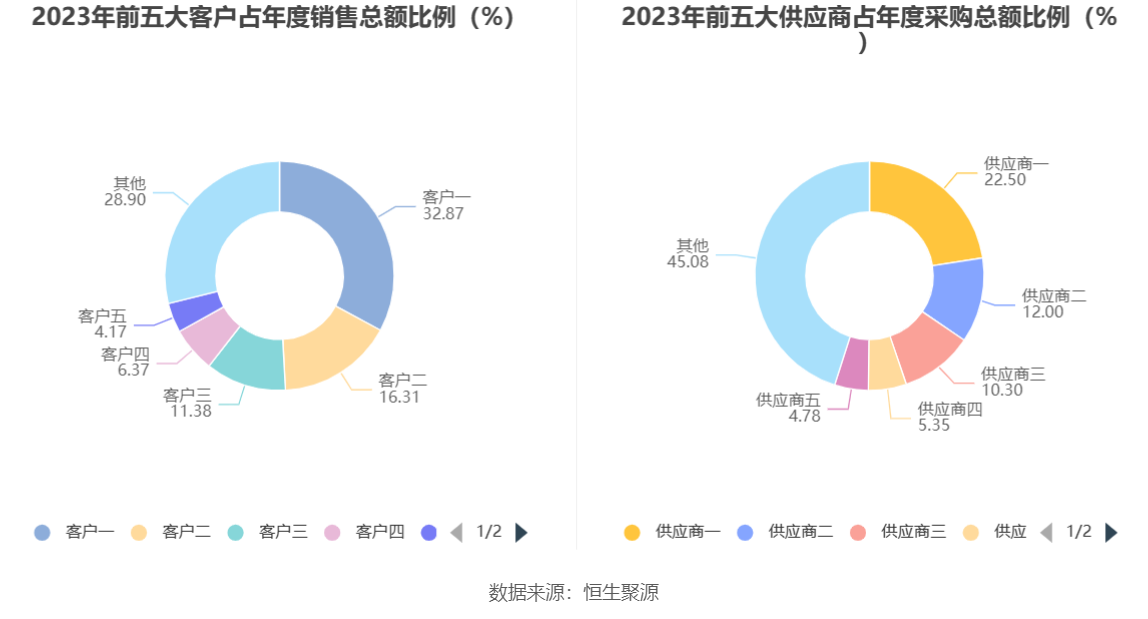

报告期内,公司前五大客户合计销售金额6.30亿元,占总销售金额比例为71.10%,公司前五名供应商合计采购金额2.95亿元,占年度采购总额比例为54.92%。

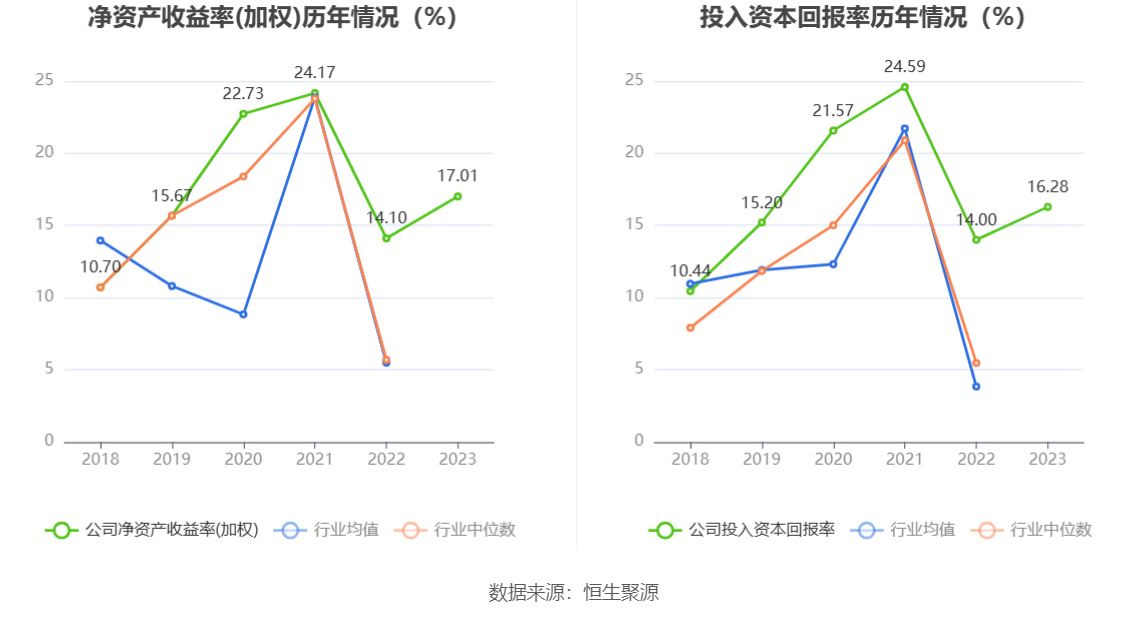

数据显示,2023年公司加权平均净资产收益率为17.01%,较上年同期增长2.91个百分点;公司2023年投入资本回报率为16.28%,较上年同期增长2.28个百分点。

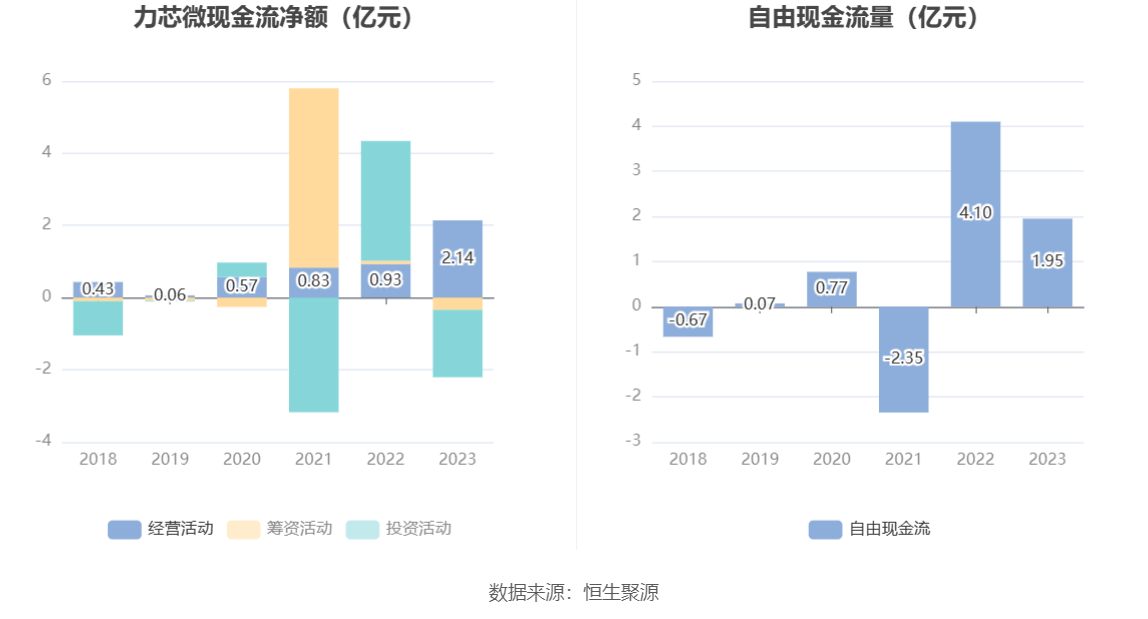

2023年,公司经营活动现金流净额为2.14亿元,同比增长129.82%;筹资活动现金流净额-3358.19万元,同比减少4292.68万元;投资活动现金流净额-1.87亿元,上年同期为3.32亿元。

进一步统计发现,2023年公司自由现金流为1.95亿元,相比上年同期下降52.49%。

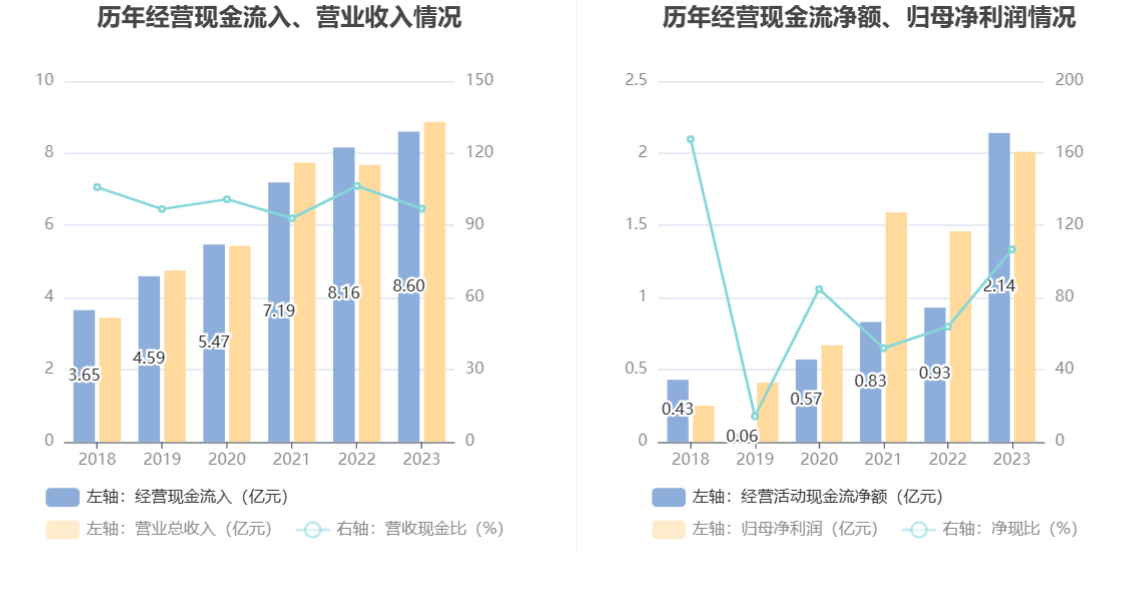

2023年,公司营业收入现金比为96.96%,净现比为106.69%。

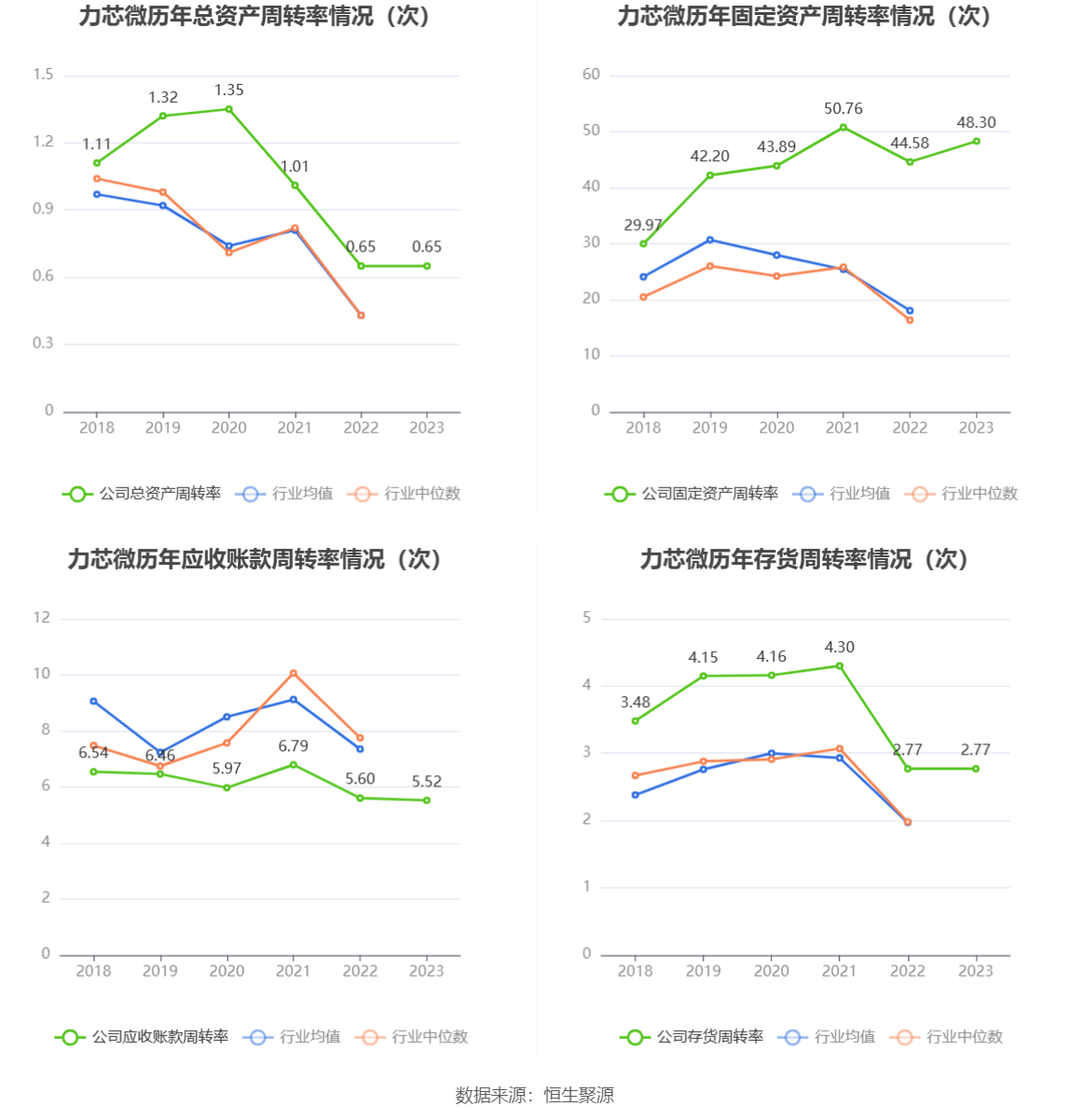

营运能力方面,2023年,公司公司总资产周转率为0.65次,上年同期为0.65次(2022年行业平均值为0.43次,公司位居同行业6/34);固定资产周转率为48.30次,上年同期为44.58次(2022年行业平均值为18.04次,公司位居同行业2/34);公司应收账款周转率、存货周转率分别为5.52次、2.77次。

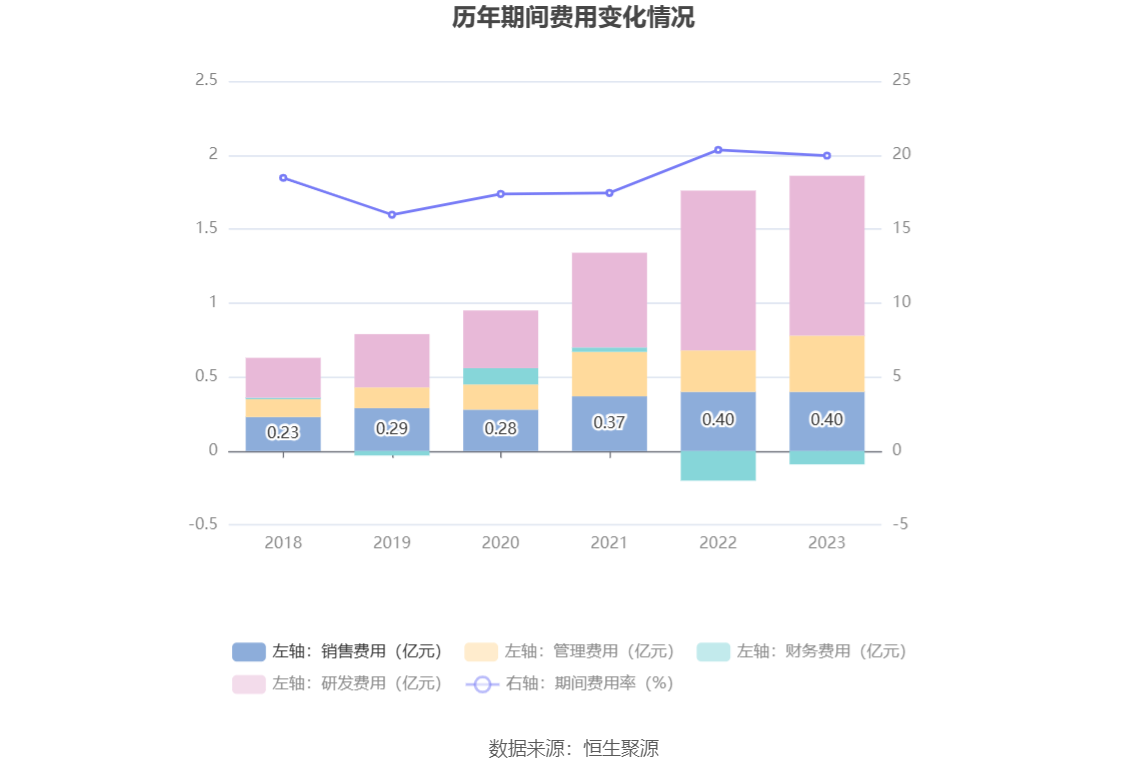

2023年,公司期间费用为1.77亿元,较上年同期增加2078.06万元;但期间费用率为19.96%,较上年同期下降0.39个百分点。其中,销售费用同比增长1.61%,管理费用同比增长33.27%,研发费用同比下降0.35%,财务费用由去年同期的-1969.87万元变为-863.14万元。

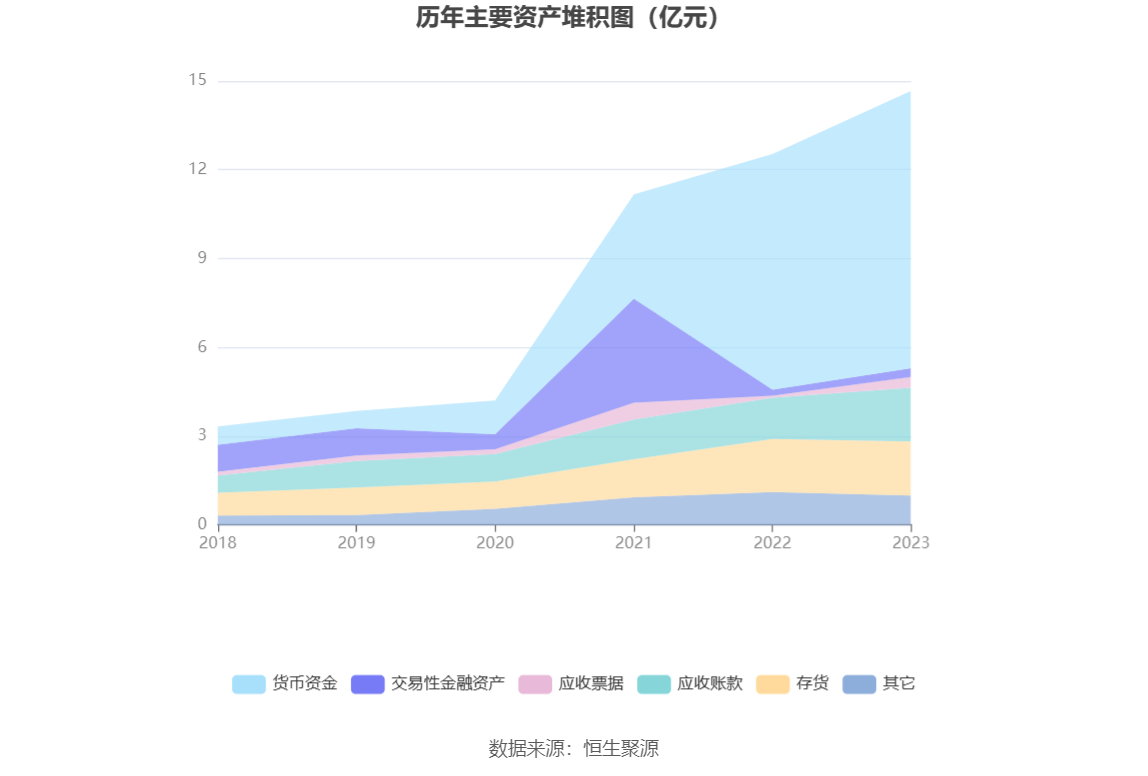

资产重大变化方面,截至2023年年末,公司预付款项较上年末减少83.77%,占公司总资产比重下降2.36个百分点;存货较上年末增加1.67%,占公司总资产比重下降1.88个百分点;应收票据较上年末增加395.21%,占公司总资产比重上升1.86个百分点;其他非流动金融资产较上年末增加279.95%,占公司总资产比重上升1.39个百分点。

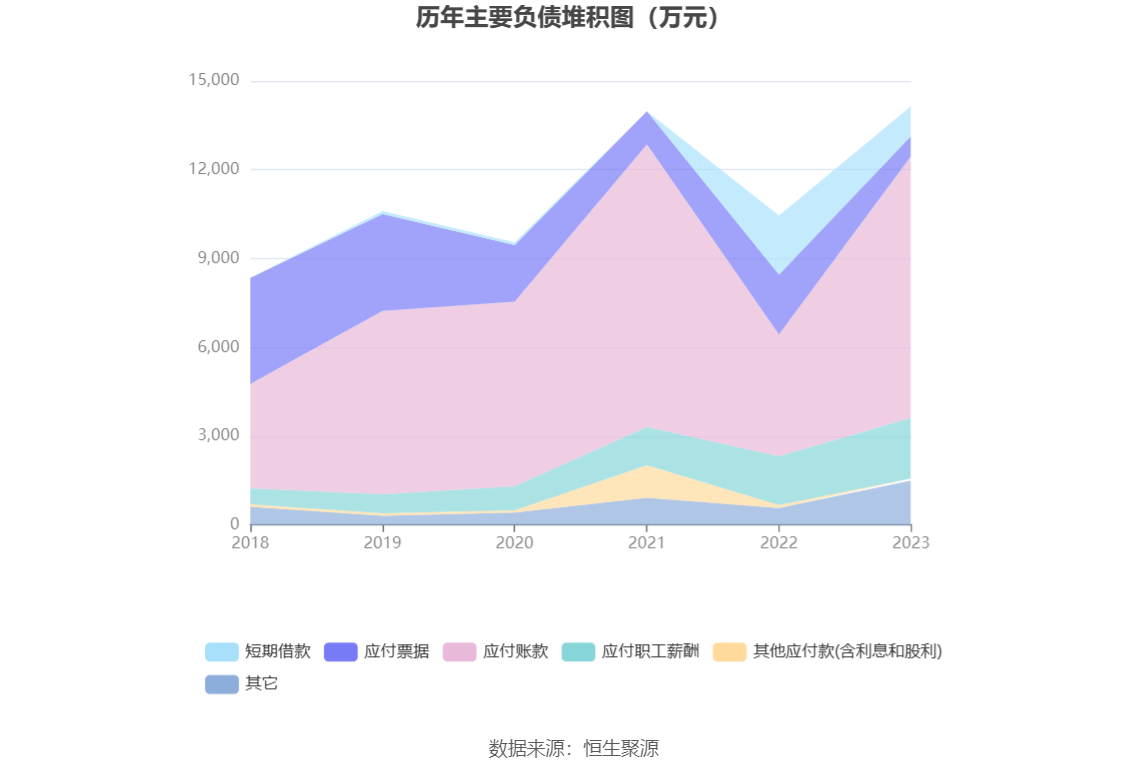

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加115.16%,占公司总资产比重上升2.75个百分点;应付票据较上年末减少66.19%,占公司总资产比重下降1.15个百分点;短期借款较上年末减少49.85%,占公司总资产比重下降0.92个百分点;长期递延收益较上年末增加922.89%,占公司总资产比重上升0.31个百分点。

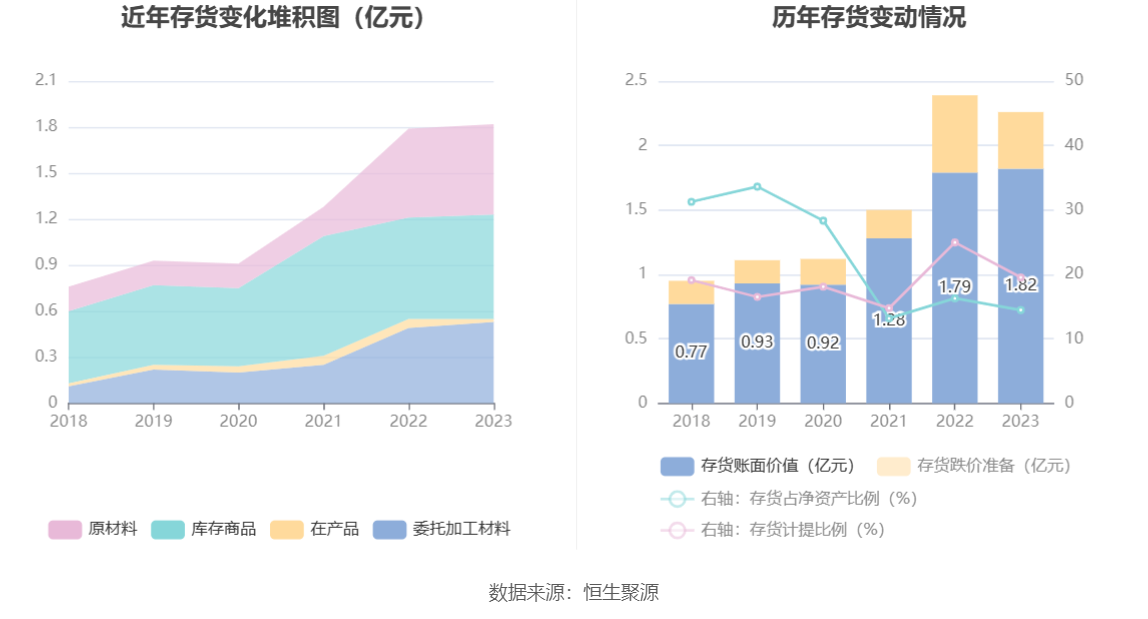

从存货变动来看,截至2023年年末,公司存货账面价值为1.82亿元,占净资产的14.46%,较上年末增加299.85万元。其中,存货跌价准备为4420.26万元,计提比例为19.52%。

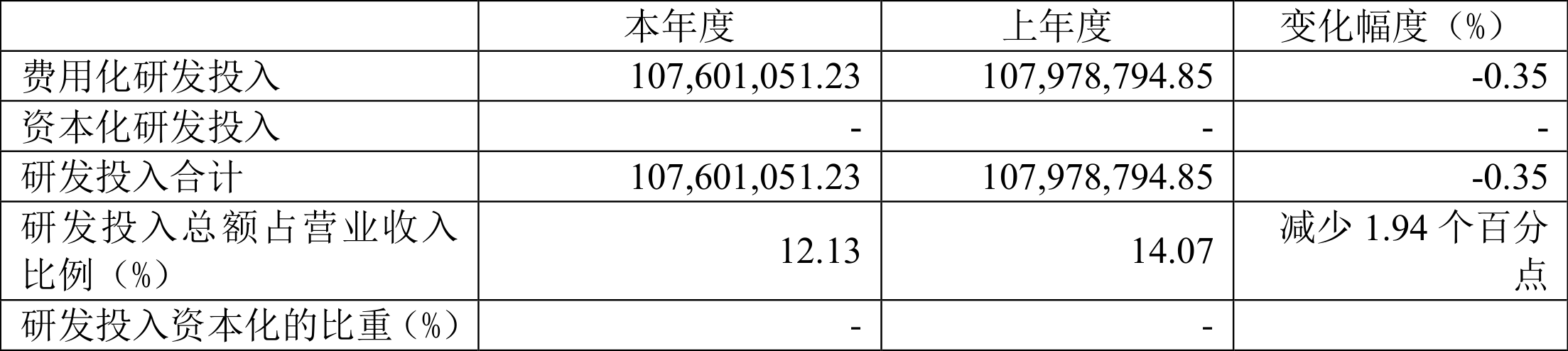

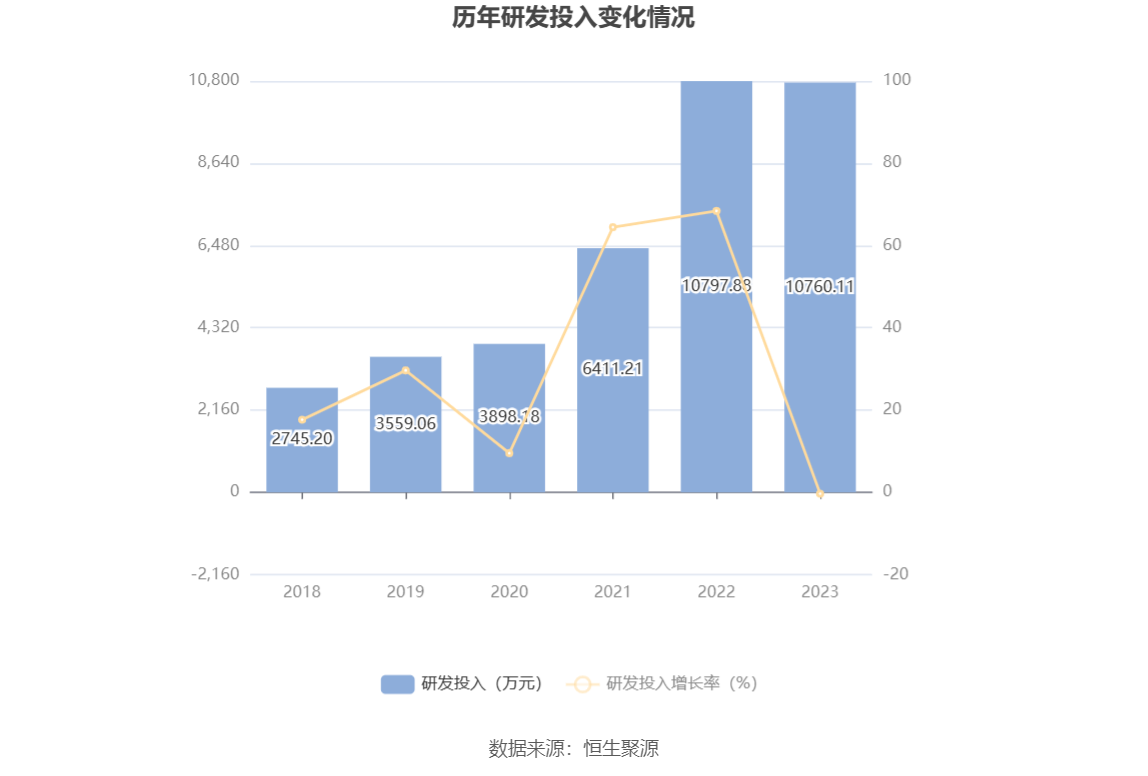

2023年全年,公司研发投入金额为1.08亿元,同比下降0.35%;研发投入占营业收入比例为12.13%,相比上年同期下降1.94个百分点。

年报显示,报告期内,公司新增专利技术申请36件(其中发明专利22件),共获得了26件知识产权项目(其中发明专利14件)。截至2023年12月31日,公司累计获得知识产权项目授权148件(其中发明专利61件、实用新型30件、外观设计专利1件,软件著作权6件、集成电路布图设计专有权50件)。

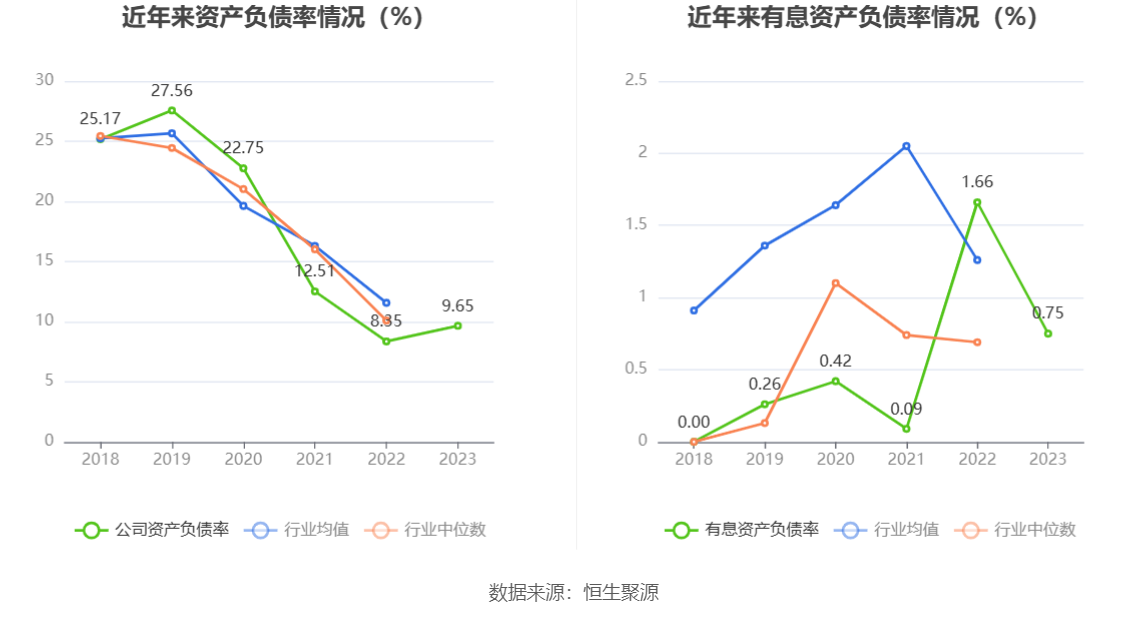

在偿债能力方面,公司2023年年末资产负债率为9.65%,相比上年末上升1.30个百分点;有息资产负债率为0.75%,相比上年末下降0.91个百分点。

2023年,公司流动比率为10.24,速动比率为8.89。

年报显示,2023年年末公司十大流通股东中,新进股东为香港中央结算有限公司、兴全合润混合型证券投资基金、中国工商银行股份有限公司-兴全绿色投资混合型证券投资基金(LOF),取代了三季度末的华夏行业景气混合型证券投资基金、张敬兵、永兴达控股集团有限公司。在具体持股比例上,中国人民财产保险股份有限公司-传统-收益组合持股有所上升,无锡创业投资集团有限公司、华夏优势增长混合型证券投资基金、信澳先进智造股票型证券投资基金、国联安中证全指半导体产品与设备交易型开放式指数证券投资基金持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为8292户,较三季度末增长了755户,增幅10.02%;户均持股市值由三季度末的79.47万元上升至84.47万元,增幅为6.29%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)