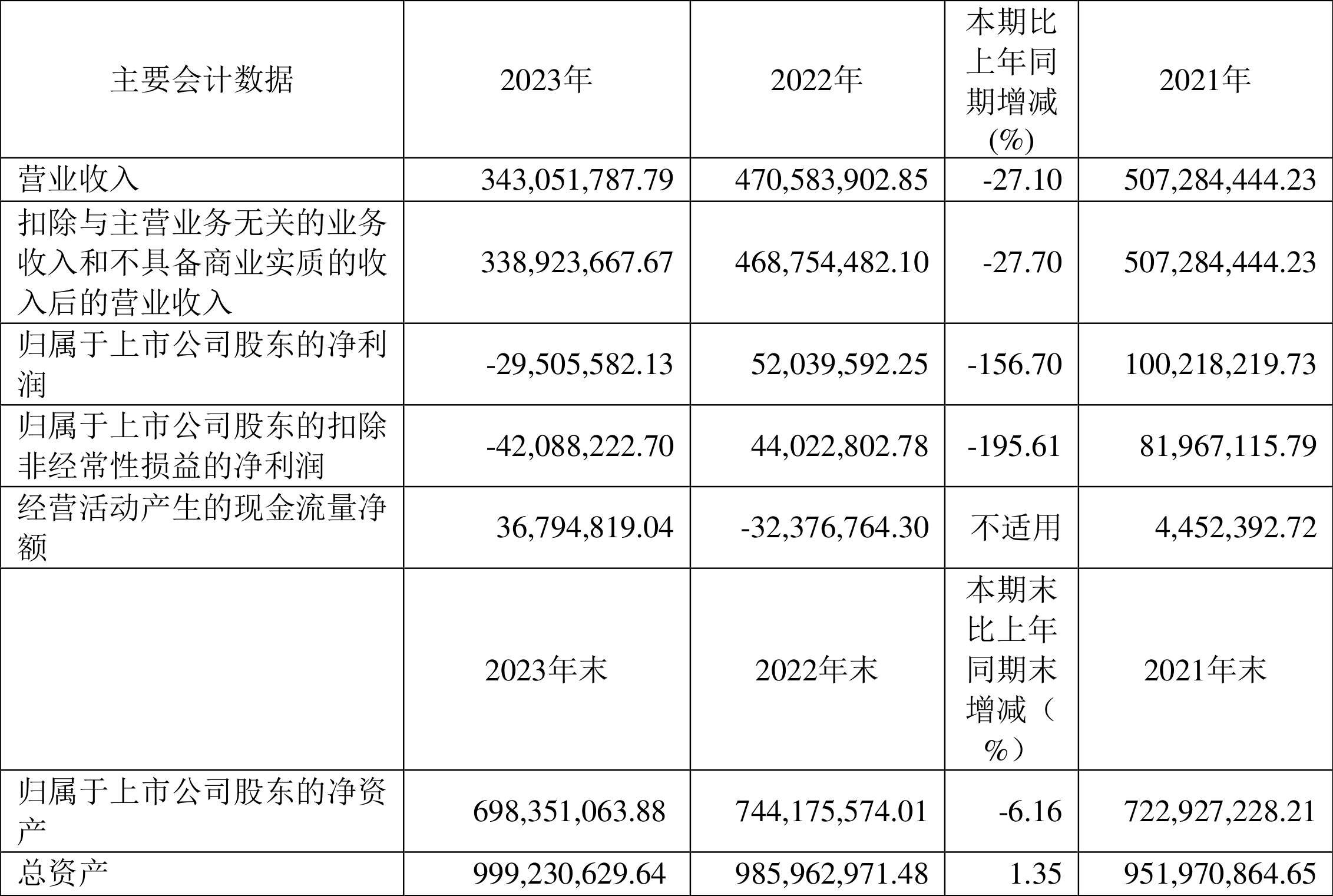

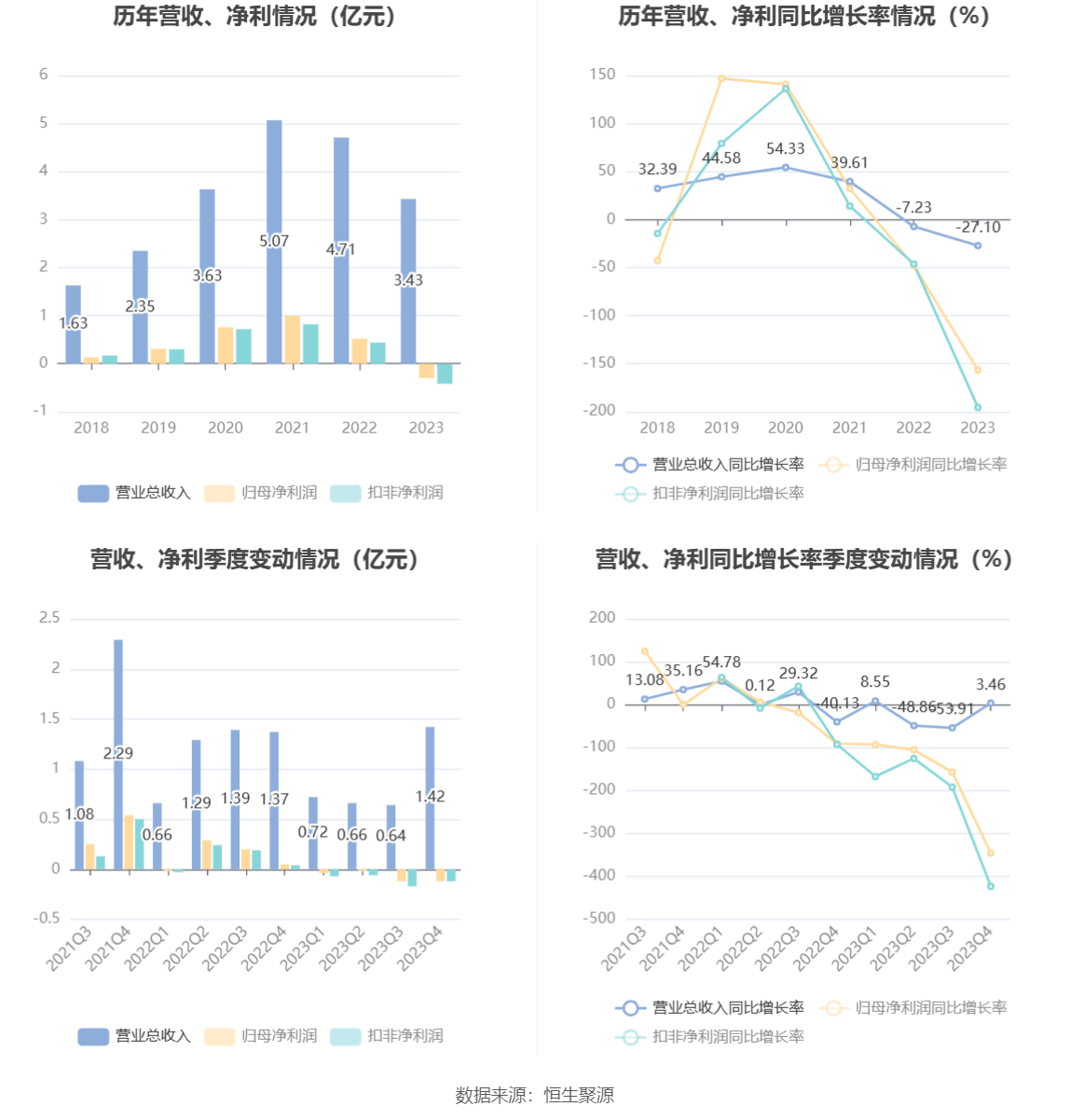

中证智能财讯 和达科技(688296)4月12日披露2023年年报。2023年,公司实现营业总收入3.43亿元,同比下降27.10%;归母净利润亏损2950.56万元,上年同期盈利5203.96万元;扣非净利润亏损4208.82万元,上年同期盈利4402.28万元;经营活动产生的现金流量净额为3679.48万元,上年同期为-3237.68万元;报告期内,和达科技基本每股收益为-0.27元,加权平均净资产收益率为-4.09%。

报告期内,公司合计非经常性损益为1258.26万元,其中计入当期损益的政府补助为1426.61万元。

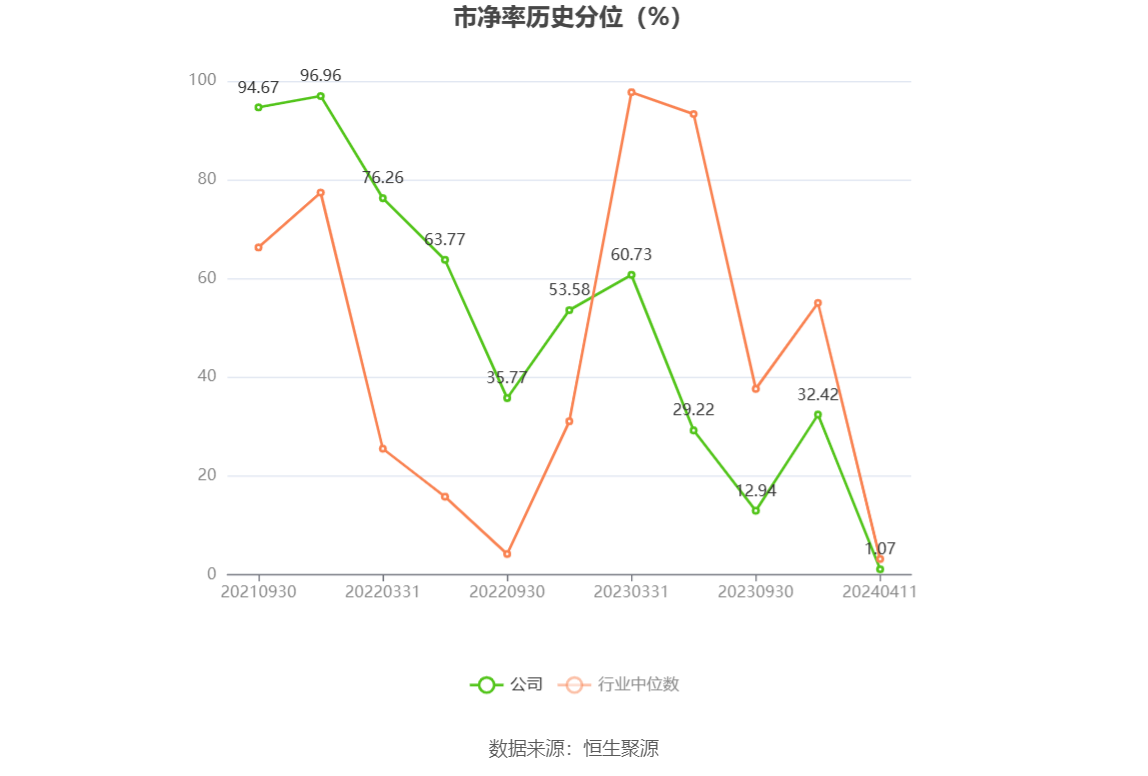

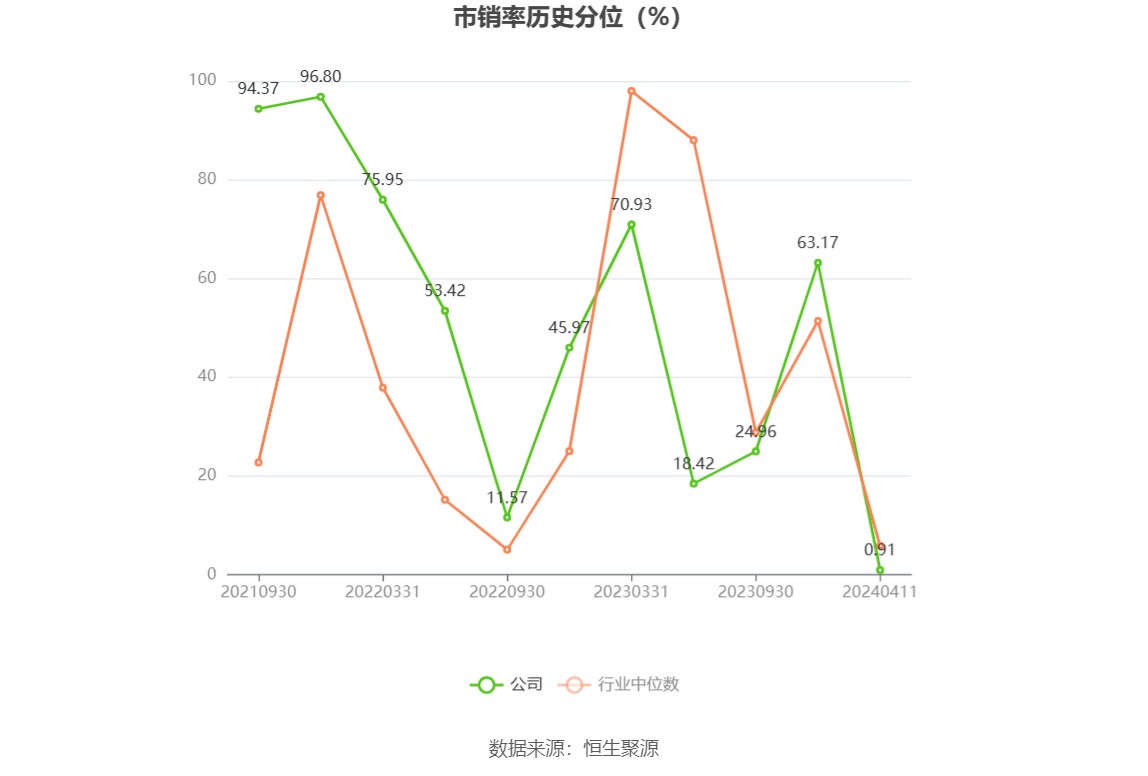

以4月11日收盘价计算,和达科技目前市盈率(TTM)约为-36.39倍,市净率(LF)约为1.54倍,市销率(TTM)约为3.13倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,和达科技近三年营业总收入复合增长率为-1.90%,在垂直应用软件行业已披露2023年数据的33家公司中排名第26。近三年净利润复合年增长率为-173.05%,排名29/33。

年报显示,公司核心业务之一是向水务行业专业提供智慧物联系列产品,具体产品包括智能遥测终端、物联户表远程采集传输模块、渗漏预警仪等,用于水务工况数据的采集、传输;核心业务之二是专业提供智慧水务系列的水务管理系统,具体产品包括水务物联网平台、网格化管理平台、生产调度系统、计量管理系统、分区控漏系统、渗漏预警云平台、在线水力模型等,用于水务工况数据的存储、处理以及智能分析;核心业务之三是向水务行业客户提供咨询、设计、培训、信息安全、合同节水及托管运营服务。

分产品来看,2023年公司主营业务中,智能感传终端收入1.54亿元,同比下降3.35%,占营业收入的44.77%;整体解决方案收入1.24亿元,同比下降42.17%,占营业收入的36.18%;水务管理系统收入0.37亿元,同比下降46.33%,占营业收入的10.68%。

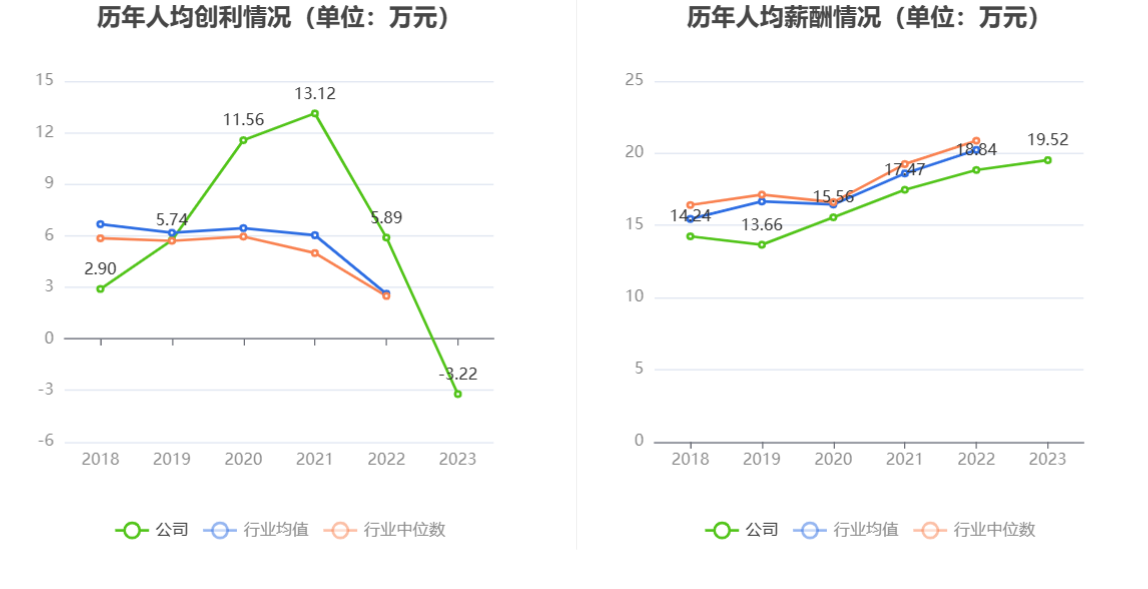

截至2023年末,公司员工总数为915人,人均创收37.49万元,人均创利-3.22万元,人均薪酬19.52万元,较上年同期分别变化-29.57%、-154.78%、3.60%。

2023年,公司毛利率为32.13%,同比下降6.61个百分点;净利率为-10.37%,较上年同期下降21.22个百分点。从单季度指标来看,2023年第四季度公司毛利率为30.20%,同比下降3.11个百分点,环比下降0.77个百分点;净利率为-8.97%,较上年同期下降11.39个百分点,较上一季度上升12.70个百分点。

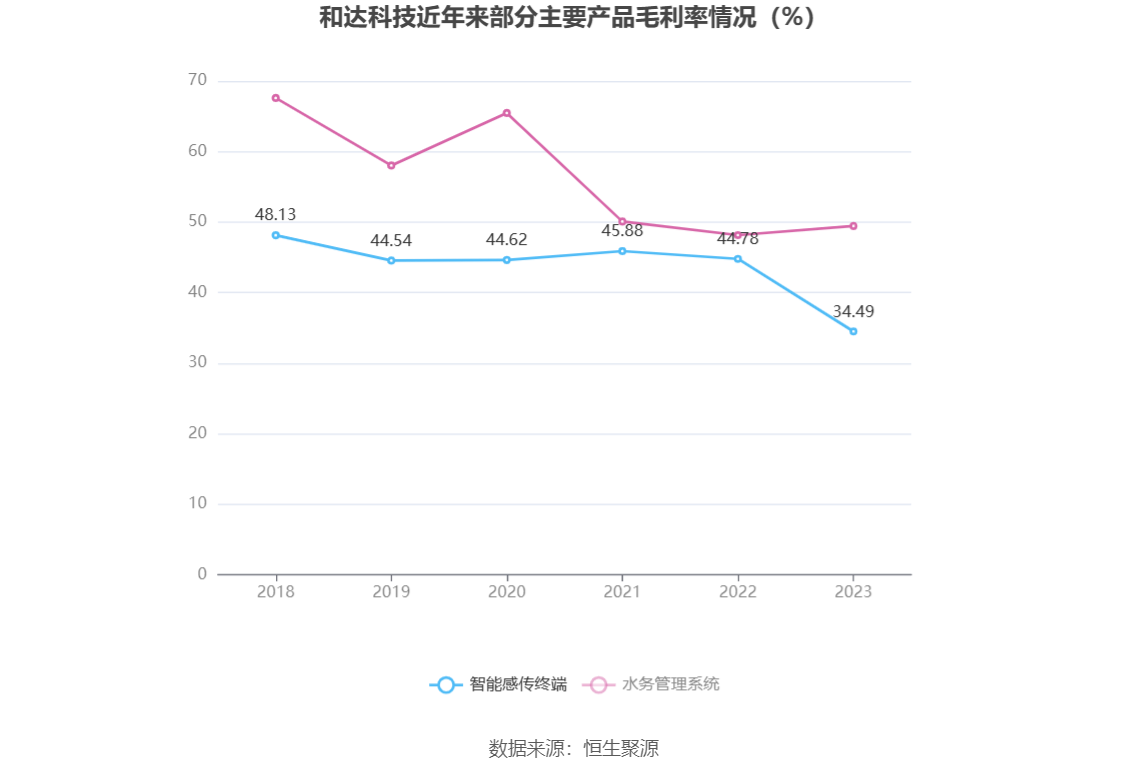

分产品看,智能感传终端、整体解决方案、水务管理系统2023年毛利率分别为34.49%、25.40%、49.44%。

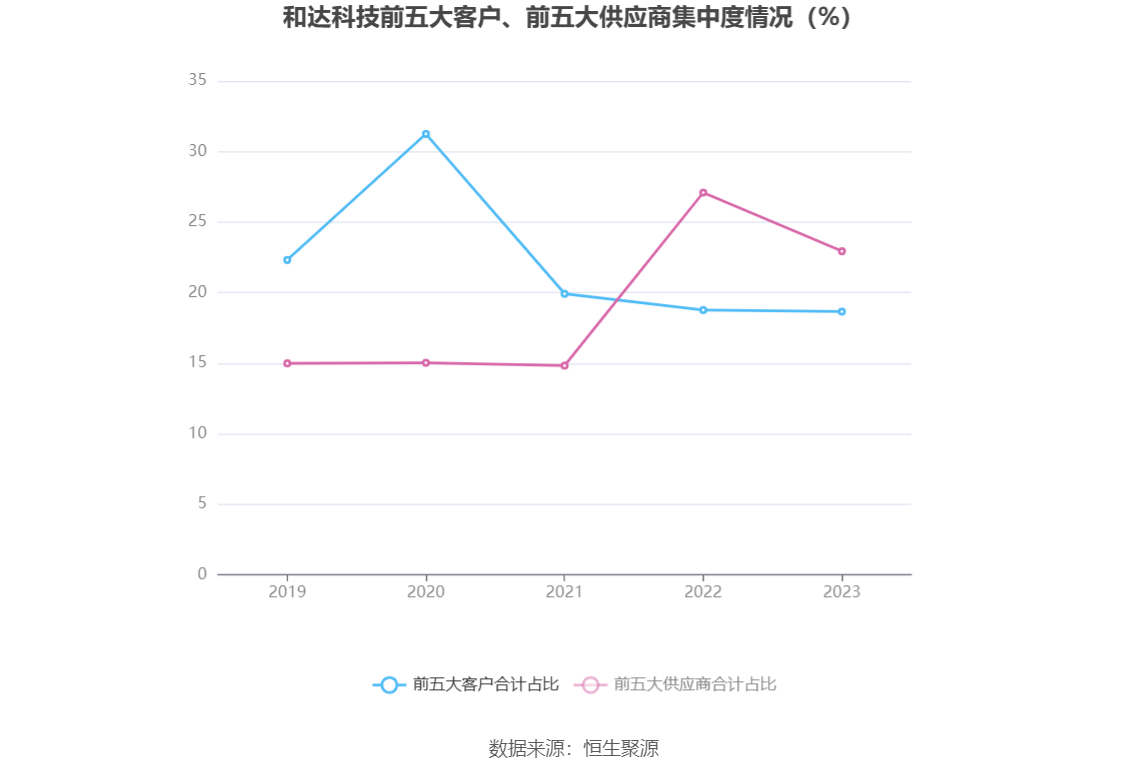

报告期内,公司前五大客户合计销售金额0.64亿元,占总销售金额比例为18.65%,公司前五名供应商合计采购金额0.38亿元,占年度采购总额比例为22.93%。

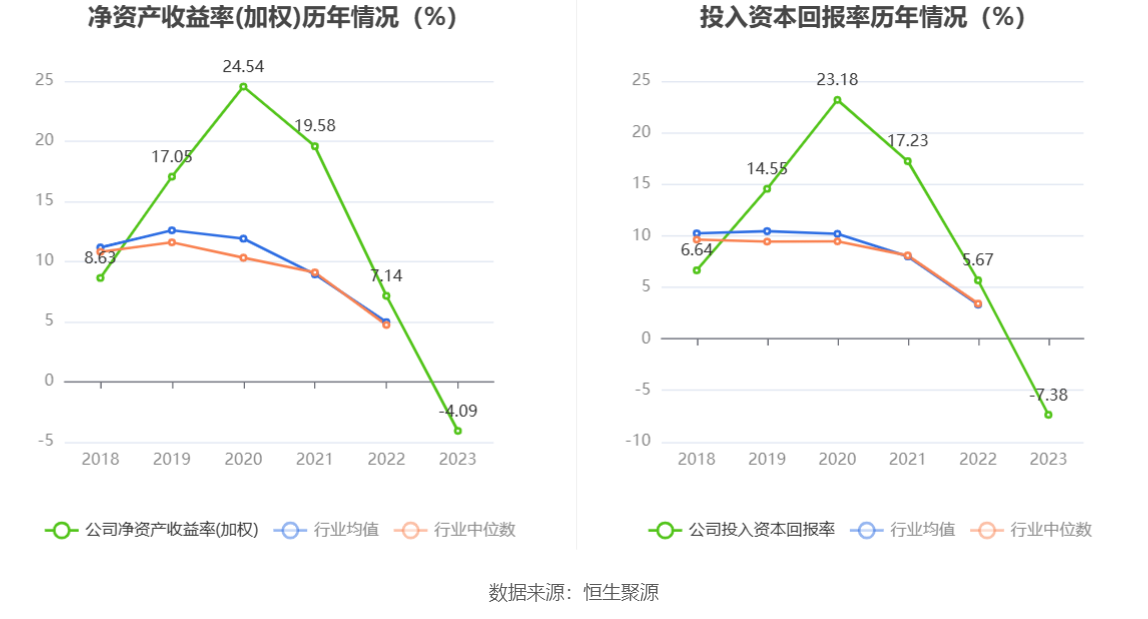

数据显示,2023年公司加权平均净资产收益率为-4.09%,较上年同期下降11.23个百分点;公司2023年投入资本回报率为-7.38%,较上年同期下降13.05个百分点。

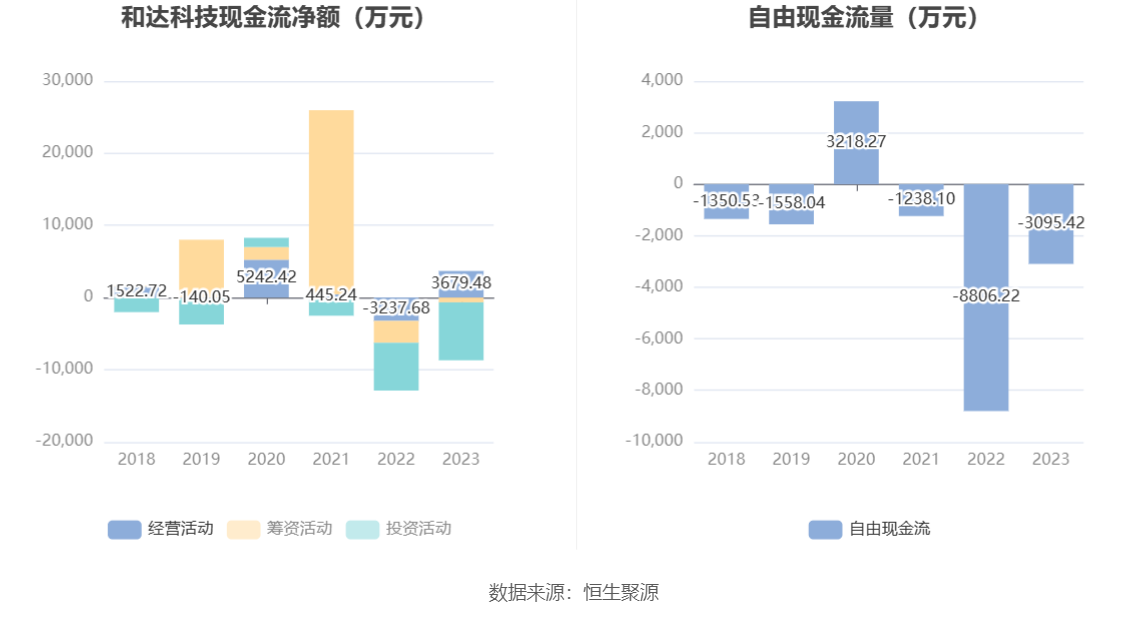

2023年,公司经营活动现金流净额为3679.48万元,同比增加6917.16万元;筹资活动现金流净额-666.53万元,同比增加2365.64万元;投资活动现金流净额-8032.59万元,上年同期为-6624.03万元。

进一步统计发现,2023年公司自由现金流为-3095.42万元,上年同期为-8806.22万元。

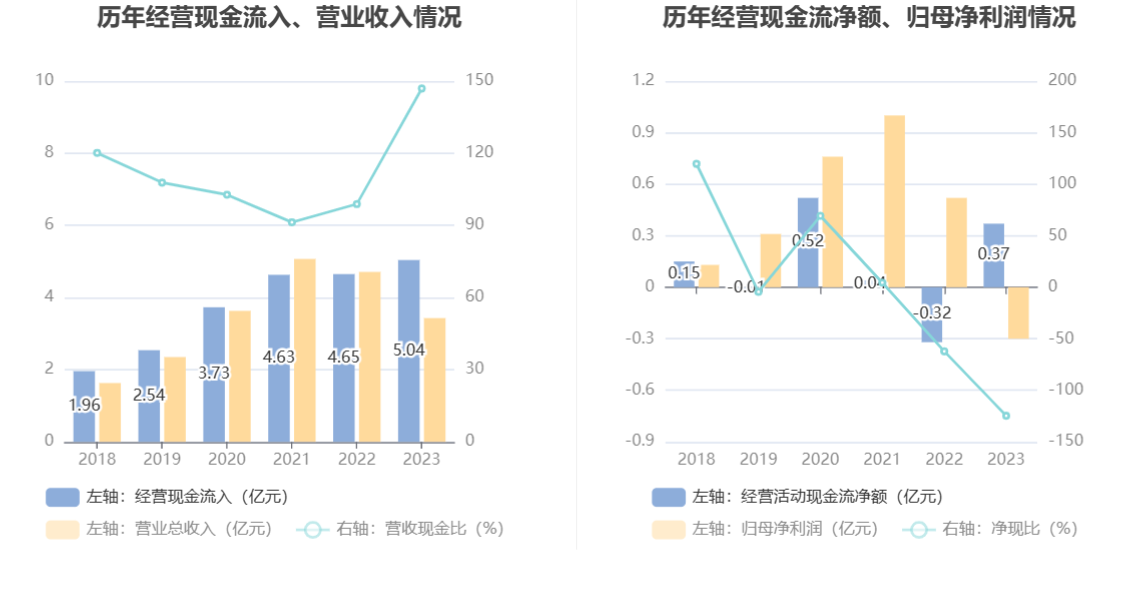

2023年,公司营业收入现金比为146.94%,净现比为-124.70%。

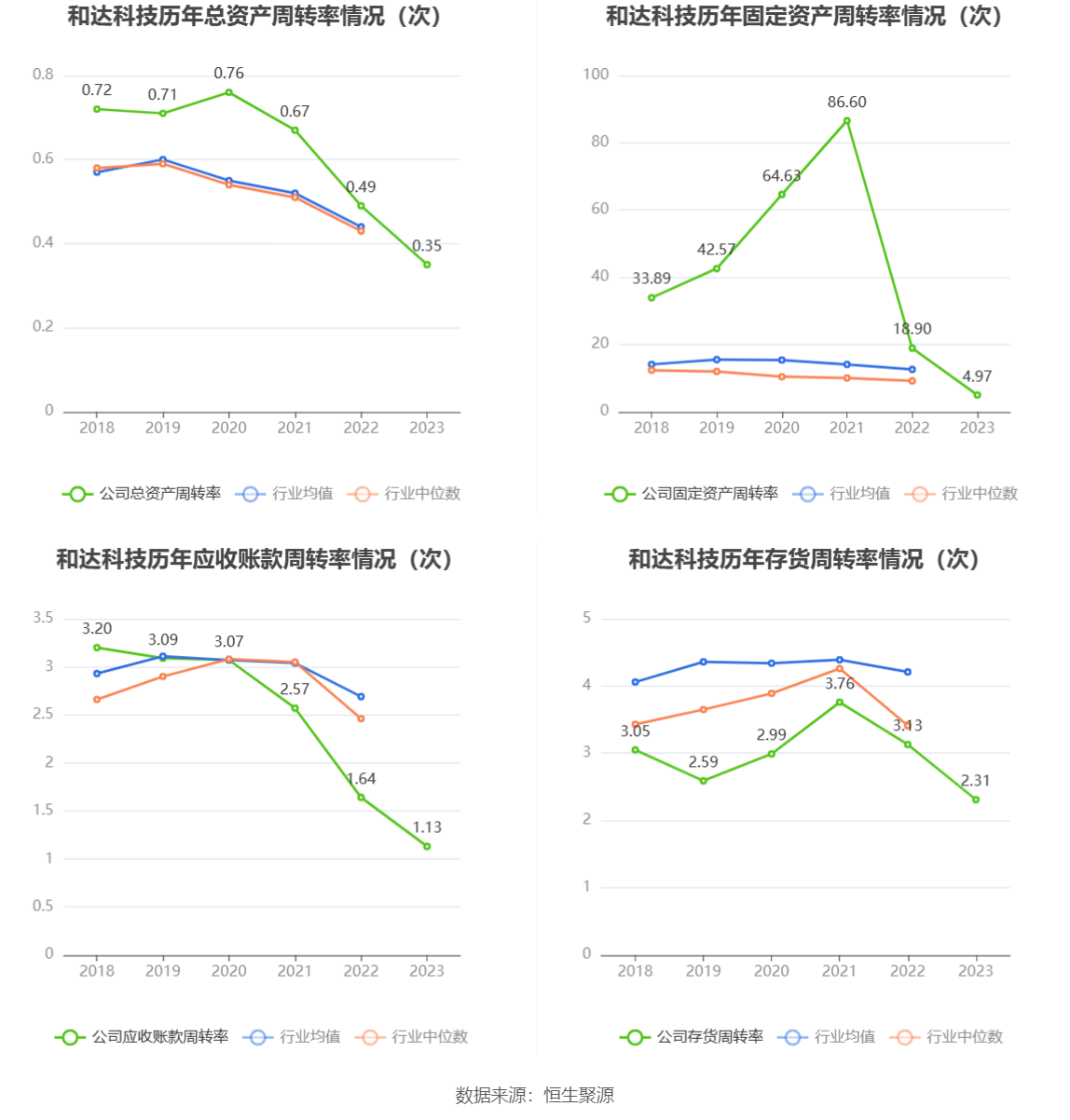

营运能力方面,2023年,公司公司总资产周转率为0.35次,上年同期为0.49次(2022年行业平均值为0.44次,公司位居同行业41/103);固定资产周转率为4.97次,上年同期为18.90次(2022年行业平均值为12.57次,公司位居同行业31/103);公司应收账款周转率、存货周转率分别为1.13次、2.31次。

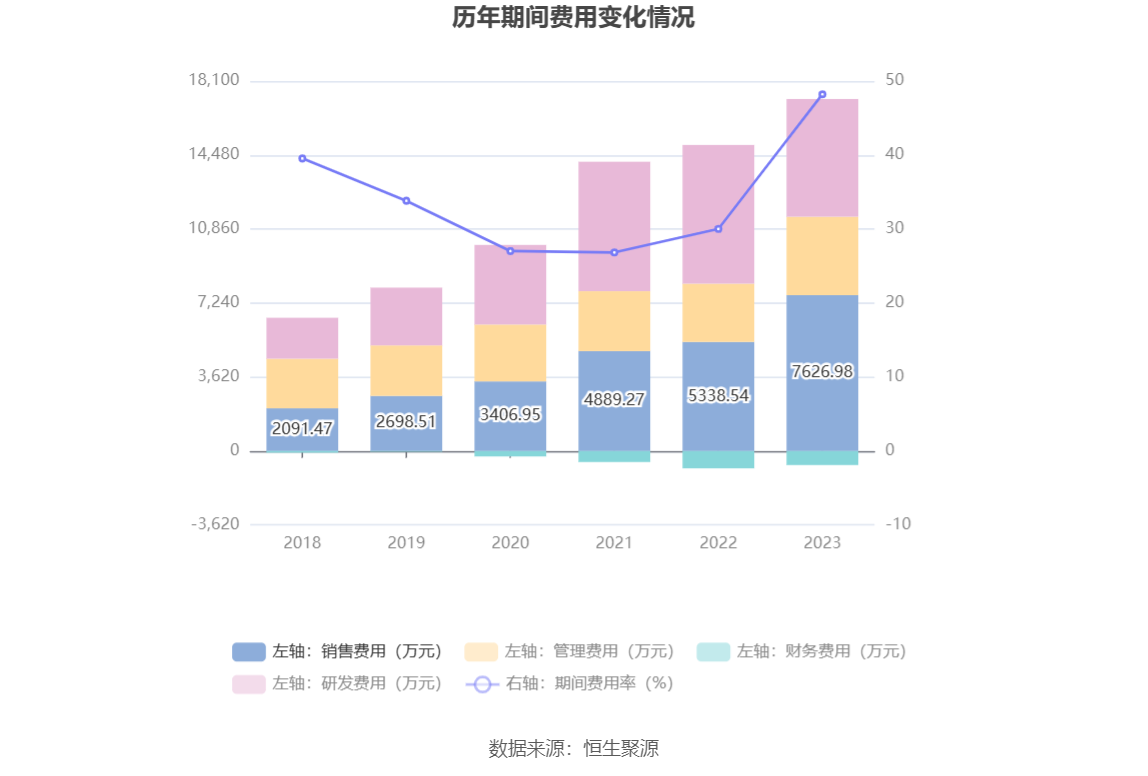

2023年,公司期间费用为1.65亿元,较上年同期增加2409.70万元;期间费用率为48.21%,较上年同期上升18.19个百分点。其中,销售费用同比增长42.87%,管理费用同比增长34.61%,研发费用同比下降15.12%,财务费用由去年同期的-845.55万元变为-684.48万元。

资产重大变化方面,截至2023年年末,公司货币资金较上年末减少15.50%,占公司总资产比重下降5.62个百分点;固定资产较上年末增加115.00%,占公司总资产比重上升4.98个百分点;应收账款较上年末减少12.76%,占公司总资产比重下降4.57个百分点;长期股权投资较上年末增加168.92%,占公司总资产比重上升2.60个百分点。

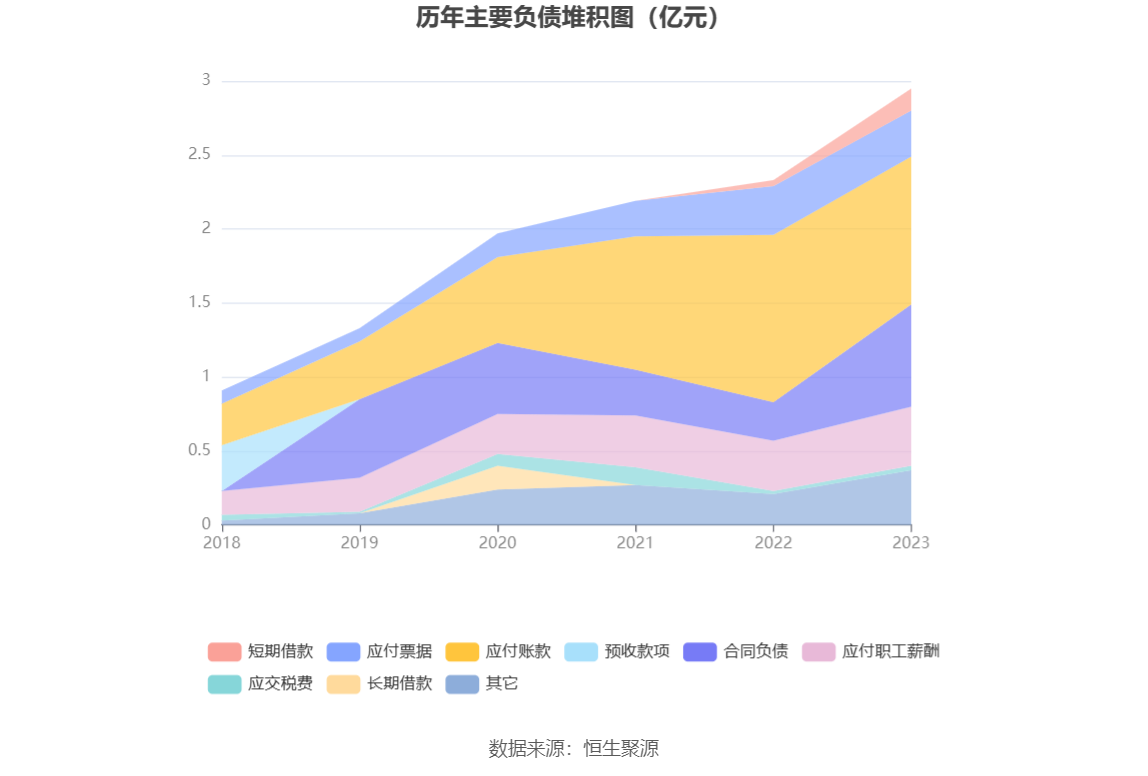

负债重大变化方面,截至2023年年末,公司合同负债较上年末增加166.71%,占公司总资产比重上升4.30个百分点;应付账款较上年末减少11.46%,占公司总资产比重下降1.44个百分点;短期借款较上年末增加283.79%,占公司总资产比重上升1.13个百分点;租赁负债较上年末增加347.82%,占公司总资产比重上升0.63个百分点。

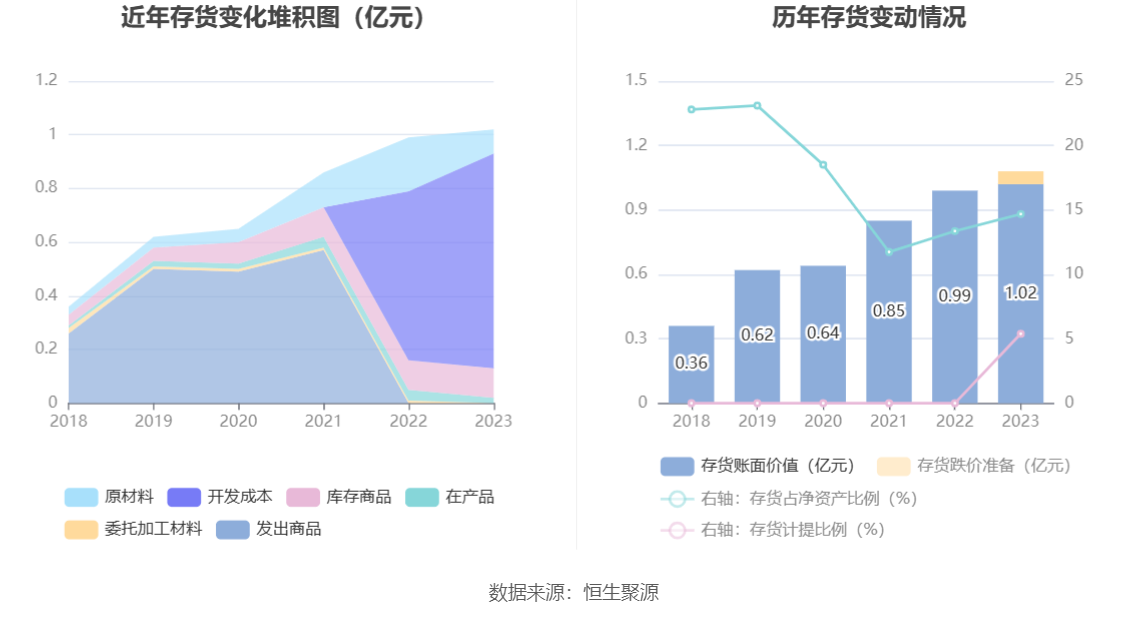

从存货变动来看,截至2023年年末,公司存货账面价值为1.02亿元,占净资产的14.68%。其中,存货跌价准备为584.08万元,计提比例为5.39%。

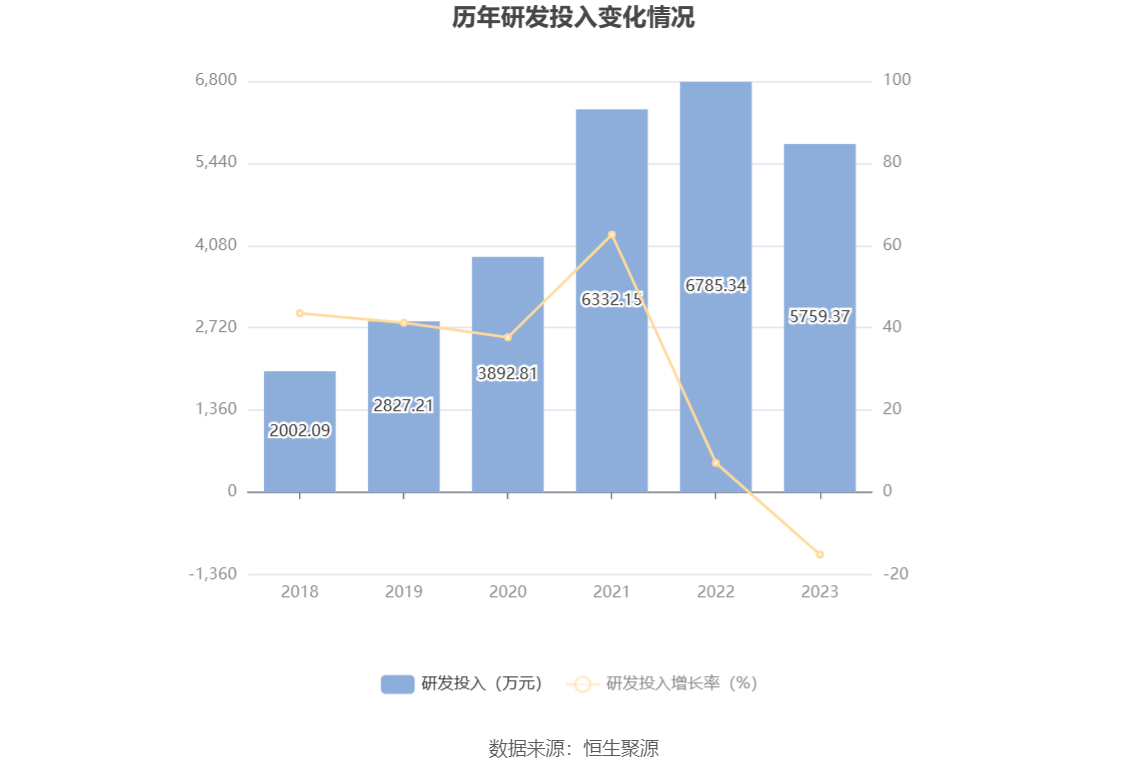

2023年全年,公司研发投入金额为5759.37万元,同比下降15.12%;研发投入占营业收入比例为16.79%,相比上年同期上升2.37个百分点。此外,公司全年研发投入资本化率为0。

年报显示,公司共计获得现行有效的专利及软件授权294项,其中发明专利20项,实用新型专利43项,外观专利19项,软件著作权212项。报告期内,公司新增发明专利8项,软件著作权30项,实用新型专利4项,外观专利2项。其中“一种管道节点的渗漏定位方法及智能消火栓”发明专利已投入市场应用,实现了消防栓的水压远程监测,降低了消防栓的管理、维护成本;同时在火情发生时可以快速定位消防栓,辅助决策消防栓布局的合理性,提高消防队救火的成功率。

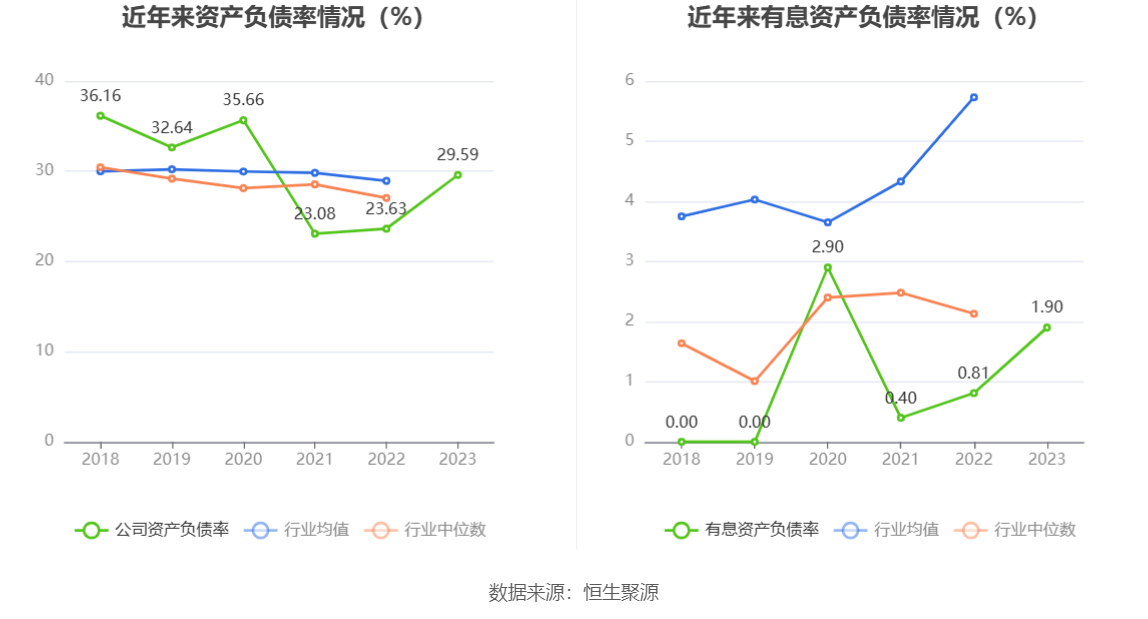

在偿债能力方面,公司2023年年末资产负债率为29.59%,相比上年末上升5.96个百分点;有息资产负债率为1.90%,相比上年末上升1.09个百分点。

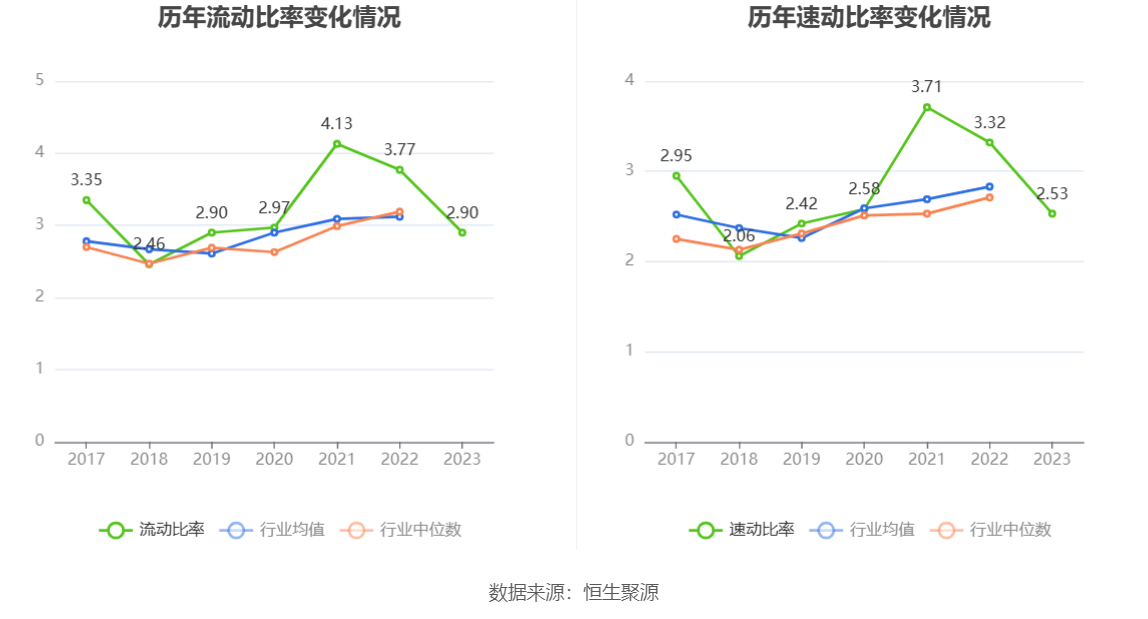

2023年,公司流动比率为2.90,速动比率为2.53。

年报显示,2023年年末公司十大流通股东中,新进股东为浦泓瑞福私募证券投资基金、中信证券股份有限公司、清淙睿智一号私募证券投资基金,取代了三季度末的宁波梅山保税港区子今投资管理合伙企业(有限合伙)-宁波梅山保税港区宜安创业投资合伙企业(有限合伙)、博道成长智航股票型证券投资基金、华夏银行股份有限公司-华夏智胜先锋股票型证券投资基金(LOF)。在具体持股比例上,绍兴市公用事业集团有限公司、上海建元股权投资基金管理合伙企业(有限合伙)-上海建元股权投资基金合伙企业(有限合伙)、鹏华弘嘉灵活配置混合型证券投资基金、株洲南方阀门股份有限公司持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为4260户,较三季度末下降了768户,降幅15.27%;户均持股市值由三季度末的34.05万元上升至45.30万元,增幅为33.04%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)