转自:前瞻产业研究院

行业主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);银禧科技(300221.SZ);铂力特(688333.SH);银邦股份(300337.SZ);悦安新材(688786.SH)等

本文核心数据:市场规模、竞争格局、产销规模

行业概况

1、定义

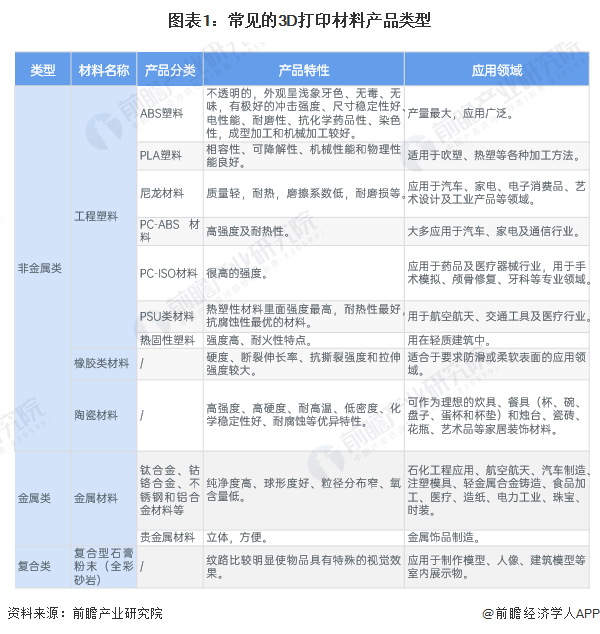

可用作3D打印材料的产品众多,主要包括非金属类、金属类、复合类材料等。

2、产业链剖析:中游产品类型丰富

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

从产业链生态图谱来看,上游环节相关企业有宝钢集团(有色金属)、海南橡胶(橡胶加工)和宝硕型材(塑料加工);中游相关企业有悦安新材(金属材料)、华曙高科(非金属材料)以及银邦股份(复合材料);下游主要应用在宝马(汽车)、迈瑞医疗(医疗健康)等领域的企业。

行业发展历程

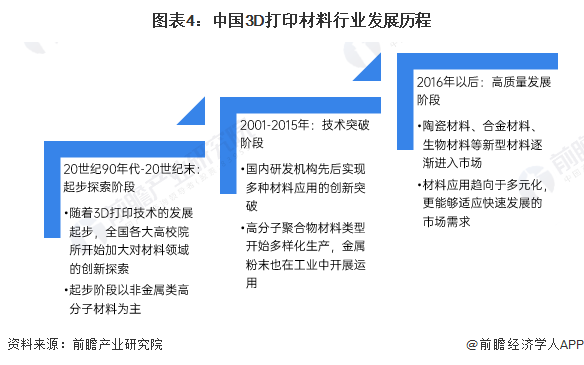

3D打印材料是3D打印技术发展的重要物质基础,材料技术是3D打印技术的核心,直接影响着3D打印的发展进程。3D打印材料的发展随着3D打印技术发展,不断实现创新突破,从最开始的高分子材料逐渐向多元化、高性能、智能化等方向发展突破。历经21世纪初期的快速发展,目前我国3D打印材料行业正迈入高质量发展阶段。

行业政策背景

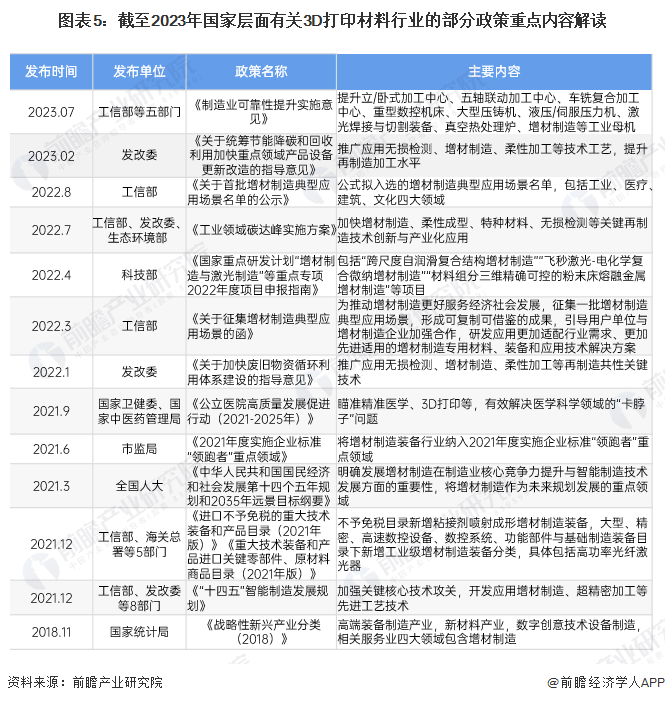

我国高度重视3D打印产业发展,2018年11月,国家统计局印发《战略新兴产业分类(2018年)》,将3D打印设备制造纳入战略新兴产业,2021年6月,将增材制造装备行业纳入2021年度实施企业标准“领跑者”重点领域。此外,我国还制定了相关政策推广3D打印技术在医疗、建筑、再制造等领域的应用。

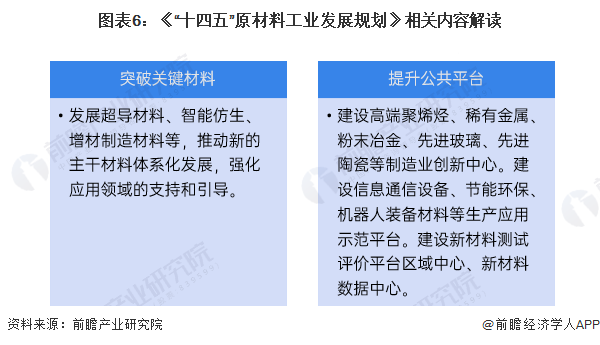

《“十四五”原材料工业发展规划》,明确提出到2025年,关键材料保障能力得到提升,公共服务能力得到明显改善,新建10个以上新材料平台。

产业发展现状

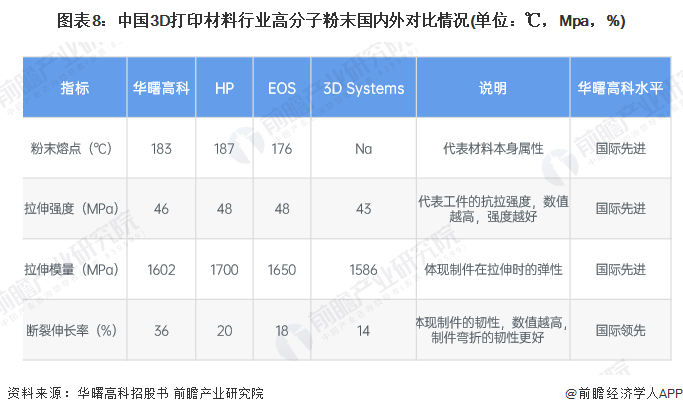

1、国内部分企业技术水平可比肩国际龙头

依据铂力特招股说明书,其生产的钛合金粉末相关技术指标与德国TLS的钛合金粉末基本相当。反映国内3D打印材料金属材料已经达到出口标准,在国内国际均具有竞争力。

依据华曙高科招股说明书(申报稿),其生产的高分子粉末与同行业可比上市公司同类产品对比,热变形温度、拉伸强度、拉伸模量、弯曲强度和弯曲模量等关键性能指标相近,处于国际先进水平,断裂伸长率优于同类产品,达到国际领先水平。

整体来看,我国3D打印材料发展迅速,国内外产品在特定领域如钛合金粉末和高分子粉末等,达到一致水平,甚至国内企业拥有领先优势。

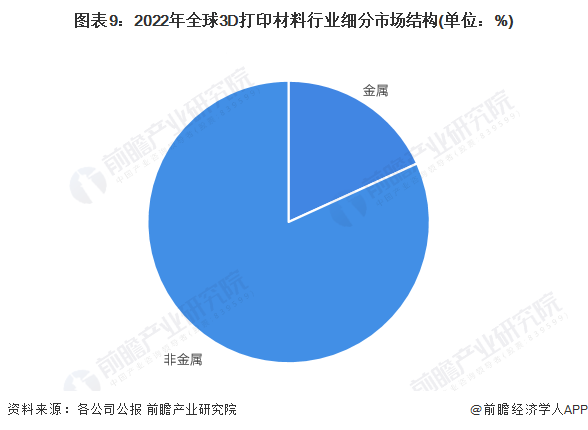

2、非金属材料占据主要市场份额

国内的3D打印材料细分市场结构大致与全球结构相仿,依据Wohler's Associates数据,2022年非金属3D打印材料占比超过80%,其中应用最广泛的为聚合物材料,占3D打印材料市场的比重高达59%。

3、3D打印材料市场规模超过80亿元

3D打印材料行业是3D打印产业的重要基础,根据CCID数据,2021年中国3D打印产业规模达到261.5亿元。初步统计2023年超过340亿元,3D打印材料占3D打印产业总规模的总比重在20%-30%之间,初步测算2023年中国3D打印材料行业市场规模超过80亿元。

行业竞争格局

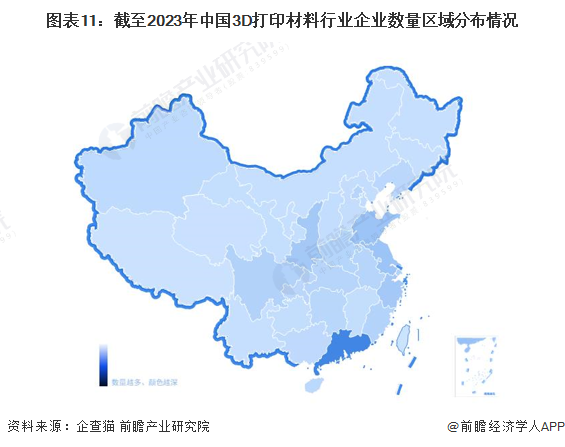

1、区域竞争格局

根据企查猫查询数据显示,目前中国3D打印材料注册企业主要分布在广东省。其次为山东、江苏等沿海城市;陕西省的3D打印材料企业数量亦较多。

注:颜色越深代表企业数量越多。

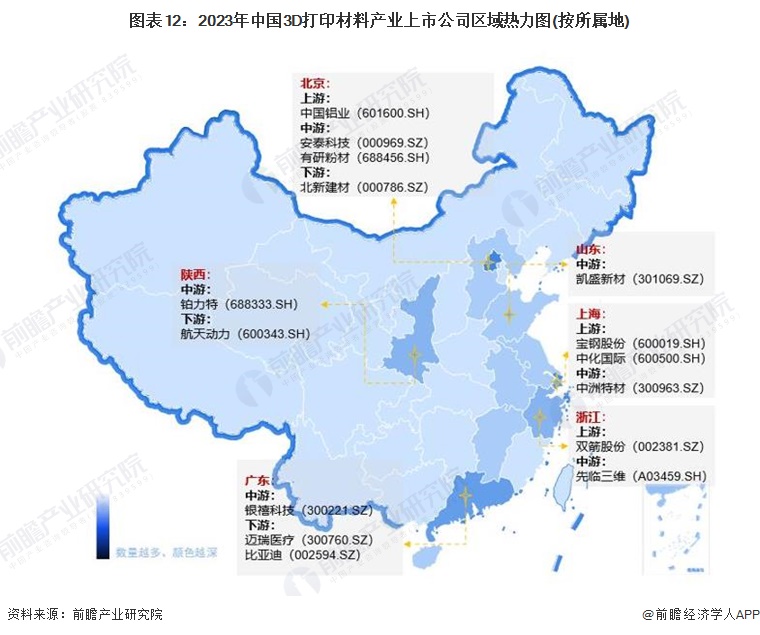

注:颜色越深代表企业数量越多。从3D打印材料产业上市公司的地区分布来看,北京市3D打印材料产业的上市企业数量最多,其中不乏安泰科技(000969.SZ)、有研粉材(688456.SH)等中游环节优势企业。上海和广东两地的3D打印材料产业的上市企业数量亦较多,前者有中洲特材(300963.SZ)等中游环节优势企业,后者有银禧科技(300221.SZ)等中游上市企业。

注:颜色越深代表数量越多。

注:颜色越深代表数量越多。2、企业竞争格局

目前国内主要3D打印材料上市企业对于业务的统计口径不一,多数大型企业尚未有针对3D打印材料业务的统计口径披露,故整合与3D打印材料业务相关的上市企业,按照披露口径材料业务或3D打印材料业务(如有)2022年营收进行统计,楚江新材、圣泉集团等企业营收规模位于行业领先地位。

注:因财报披露口径不一,故楚江新材等大型金属、塑料等材料生产企业的数据偏大。

注:因财报披露口径不一,故楚江新材等大型金属、塑料等材料生产企业的数据偏大。行业发展前景及趋势预测

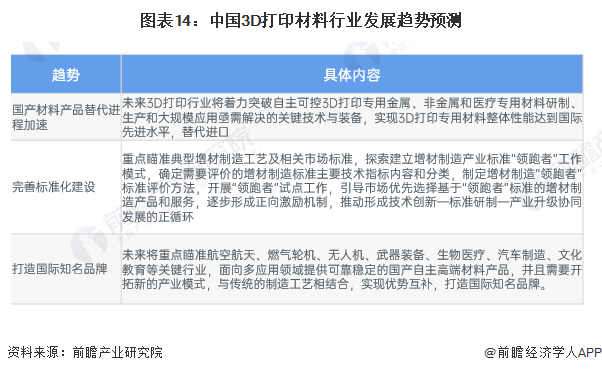

1、行业加速发展,国产替代进程加快

随着我国国产化推进加快,标准化体系建设逐渐完善,未来我国3D打印材料行业趋势如下:

2、3D打印材料市场即将突破百亿规模

预计未来几年3D打印产业增长动力将由以3D打印设备为主向设备和材料双驱动转变,3D打印材料需求量将较快增长,2025年中国3D打印材料行业规模或将突破100亿元,2029年达到187亿元。

更多本行业研究分析详见前瞻产业研究院《中国3D打印材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)