记者 姜樊

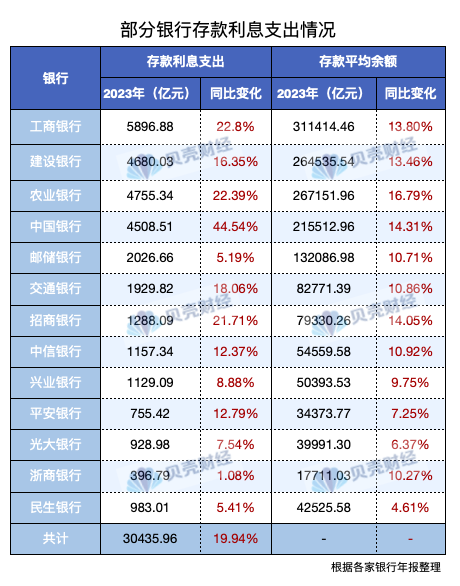

随着A股上市公司年报进入密集披露期,银行去年的存款情况逐渐清晰。据贝壳财经记者统计,目前已披露年报的13家A股上市全国性商业银行(包括6家国有大行和7家股份制银行),去年存款利息支出共计3.04万亿元,同比增长近20%。

曾经视为“立行根本”的存款,如今却要“逼疯”银行。有业内人士甚至如此形容存款业务:曾经的“小甜甜”,如今越看越像“牛夫人”。

前几年,银行曾为存款少而发愁,如今却因为存款太多推高负债成本、拖累营业收入而犯愁。但追求市场份额与行业排名的固有思维,又让银行陷入了“乌比斯环”。

存款不断增加的另一面,近年来定期存款利率持续下调,但政策的传导需要时间,业内预计银行存款成本增速将在未来几年逐渐回落。并且,当前存款利率仍有可能持续下降。

存款快速增长为何让银行又爱又恨?

据贝壳财经记者统计,13家银行2023年的存款利息支出均同比上涨。其中,中国银行存款利息支出同比上涨44.54%,工行、农行、招行存款利息支出同比上涨幅度均超过20%。建行、交行、中信银行、平安银行的涨幅超过了10%。

部分银行存款利息支出情况

部分银行存款利息支出情况近年来,金融监管部门多次引导银行存款利率下调,已经让银行的付息率有所下降。

正如建设银行首席财务官生柳荣在业绩发布会上所言,当前一般性人民币存款付息率增长出现了拐点,这对今年银行控制负债成本形成利好。以建行为例,该行2023年存款付息率边际改善,境内个人存款付息率为1.74%,同比下降了9个基点。

利率的下降从一定程度上缓解了存款利息支出,但多家银行在年报中指出,存款利息支出增长,主要是因为客户存款规模保持较快增长,同时存款成本率有所上升。

从规模上看,在贝壳财经记者统计的13家银行中,有9家存款平均余额均超过了10%。其中,农行增长最快,同比增速达到16.79%;中行、招行的存款平均余额同比增速均超过了14%。

这13家银行规模排名均靠前。尤其是工行、建行、农行、中行四家国有银行是中国银行业前四位,这意味着其存款基数相对较高。

多家银行亦在年报中指出,去年银行存款规模保持了较快增长。如工行存款新增3.65万亿元创新高,农业银行境内客户存款新增3.91万亿元。在股份制银行中,兴业银行存款总额则超过5万亿元,光大银行存款总额突破了4万亿。

从存款结构来看,招商证券银行首席分析师廖志明表示,大中型银行存款成本有所上行,主要是存款定期化较为严重。同时,这些大中型银行普遍有外币业务,在去年美联储加息的影响之下,导致美元存款利率持续走高。这都推高了银行存款成本率。

银行高管最近发声也证实了这一点。中国银行副行长张毅在业绩发布会上指出,当前存款的定期化、长期化的趋势特征比较明显,长期的定期存款产品占比有所上升,同时市场竞争也加剧了成本下行的动能。而如果美联储加息周期接近尾声进入降息的通道,去年外币存款的优势将在今年形成劣势,对今年银行利润形成较大压力。

事实上,存款利息支出的上升,叠加当前贷款市场报价利率(LPR)的下降,导致了银行净息差的普遍收窄。据贝壳财经记者统计,这13家银行的净息差普遍下调了20个基点左右,导致了银行利息净收入增长乏力。在13家银行中,仅有4家银行利息净收入维持正增长,但增速均在3%及以下。

部分银行利息净收入情况

部分银行利息净收入情况存款定期化明显个人定存成本大幅上涨

从银行存款的分项来看,定期存款的涨幅远高于活期存款。

以个人存款为例,在贝壳财经统计的13家银行中,11家银行定期存款平均余额普遍增速在20%以上。其中,招商银行、兴业银行、浙商银行的同比增速达到50%以上,平安银行同比增速达到40.88%。在基数较高的国有银行中,工行、建行、农行、中行、交行的同比增速均超过23%。

部分银行个人存款分项情况

部分银行个人存款分项情况这也导致了定期存款利息支出的大幅增长。其中,招商银行定期存款利息支出同比增长55.17%,中信银行增长了40.56%,平安银行则增长了33.12%。

据贝壳财经记者统计,除了中行和兴业银行未披露利息收入外,其余11家银行个人定期存款利息支出总额约为1.15万亿元,占这11家银行存款利息支出总和的46.37%。

银行的个人存款的活期存款平均余额则保持了相对稳健增长。13家银行中,仅有2家银行活期存款平均余额增速高于10%,有4家银行的增速则低于5%。从利息支出来看,除了2家未披露具体数据的银行外,有6家银行存款利息支出出现负增长。

事实上,银行定期存款,尤其是3年期和5年期的定期存款利率相对较高,备受个人客户的青睐。

“去年资本市场波动不断,银行理财投资者的风险偏好普遍下降,这让无风险的银行定期存款成了他们投资避险的主要选择之一。”北京地区某股份制银行理财经理告诉贝壳财经记者,大额存单等利率更高的存款产品去年几乎上架即“秒光”。而银行为了保住零售客户,也会在一些特殊时点给到银行客户更高的存款利率。

根据中国理财网数据显示,截至 2023 年末,持有理财产品 的个人投资者中数量最多的仍是风 险偏好为二级(稳健型)的投资者, 占比 33.95%。而风险偏好为一级(保守型)的个人投资者数量占比较年 初增加了2.02个百分点。

与此同时,公司存款亦出现了定期化的趋势。据贝壳财经记者统计,工商银行、建设银行、农业银行、中国银行等多家国有银行公司定期存款平均余额增速均超过20%,其中,农业银行同比增速达到38.4%。邮储银行、招商银行的增速则超过了13%,但活期存款平均余额增速仅有2家高于10%。

招联首席研究员董希淼表示,无论是对公存款还是个人存款,银行客户都更倾向于选择利率较高的定期存款。这也从一定程度上反映了当前企业与居民对于未来经济的信心依然有待提升。

光大银行宏观市场部研究员周茂华则认为,当前经济处于恢复阶段,居民和企业的疤痕效应修复需要过程,因此消费和投资不够活跃。但随着存款利率持续下行,消费和投资活动将会持续恢复,市场风险偏好回暖,存款市场失衡的问题亦将逐步缓解。

压降负债成本是必修课银行正在转变经营思路

展望2024年,央行曾多次对外表示“将进一步推动企业融资成本稳中有降”。这给了市场贷款利率仍将下行的信号。但当前银行净息差已经处于历史低位,想要在银行稳健经营的前提下推进贷款利率的持续下行,银行就必须继续压降负债成本。

作为负债端重头戏的存款成本首当其冲。

多位银行高管亦在业绩发布会上表明了压降存款成本的决心。张毅表示,今年中国银行将对高成本存款加大压降力度,包括协议存款、结构性存款、三年期以上大额存单等。

除了压降高息存款的规模之外,业内人士普遍认为,存款利率还有下调空间。廖志明认为,活期存款客户对于存款利率并不敏感,因此仍可继续下调。而定期存款利率亦有下调可能,这将视经济复苏情况、前期利率下调影响等因素而定。

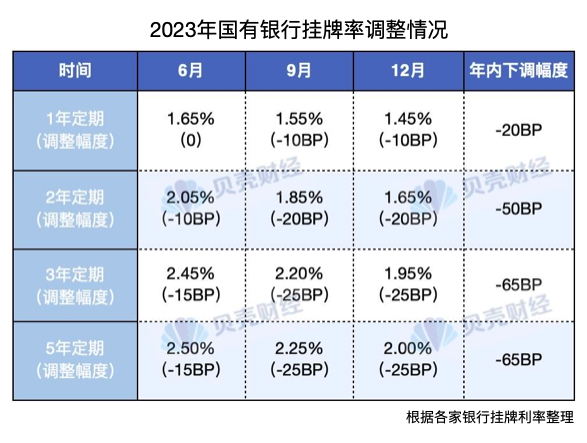

事实上,自2022年以来,金融监管部门已引导存款利率多次下调。仅去年一年,个人存款挂牌率在3月、6月和12月分别下调了1次。以国有银行为例,3次降息后,3年期和5年期定期存款挂牌利率分别下降了65个基点。

2023年国有银行挂牌率调整情况

2023年国有银行挂牌率调整情况“存款利率的下降效应显现需要时间。”廖志明表示,由于存款利率的下降只会降低新增存款的利率,不会影响存量存款利率,因此在较高利率时存入的3年期、5年期存量定期存款仍将给银行存款成本带来负面影响。但随着这些存款逐渐到期,银行存款成本将持续回落。

对于银行来说,压降高息存款产品、降低存款利率也有隐忧。一方面源自规模情结,另一方面则来自于“存款立行”的固有思想背后的资金来源问题。银行正在转变经营思维。

在“规模情结”方面,董希淼指出,银行内部都有针对规模的考核制度,每到季末、年末等重要时点,银行都会有行业内排名、银行内部各分行排名等考核指标。在这样的压力下,各家银行及分支机构不得不顶着息差收窄的压力“冲量”。银行应摒弃规模情结和速度情结,变为“能放多少贷款,就吸收多少存款”的理性发展方式。

建设银行今年已将矛头指向了“规模情结”。生柳荣在业绩发布会上表示,银行的高质量发展应该是追求良性的平衡,而非“以规模论英雄”。因此,对于存款的增长,该行将致力于长期行稳致远。

此外,银行亦在找寻可以替代高成本存款的资金来源,通过调整负债结构的方式降低成本。

民生银行副行长李彬指出,银行息差管理最首要的是在负债端下足功夫,如通过综合化的服务、增强客户粘性、聚焦工资代发、平台建设、场景化产品服务,推动低成本结算存款增长。

兴业银行行长陈信健亦表示,该行去年以来就加大了用低成本的存款来置换高成本的协定存款、社保存款的力度。

责任编辑:刘天行

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)