中证智能财讯 宇晶股份(002943)1月31日晚间披露2023年度业绩预告,预计2023年归母净利润1.1亿元至1.3亿元,同比增长13.05%-33.61%;扣非净利润预计1亿元至1.2亿元,同比增长107.29%-148.75%。以1月31日收盘价计算,宇晶股份目前市盈率(TTM)约为23.91倍-28.26倍,市净率(LF)约2.4倍,市销率(TTM)约2.73倍。

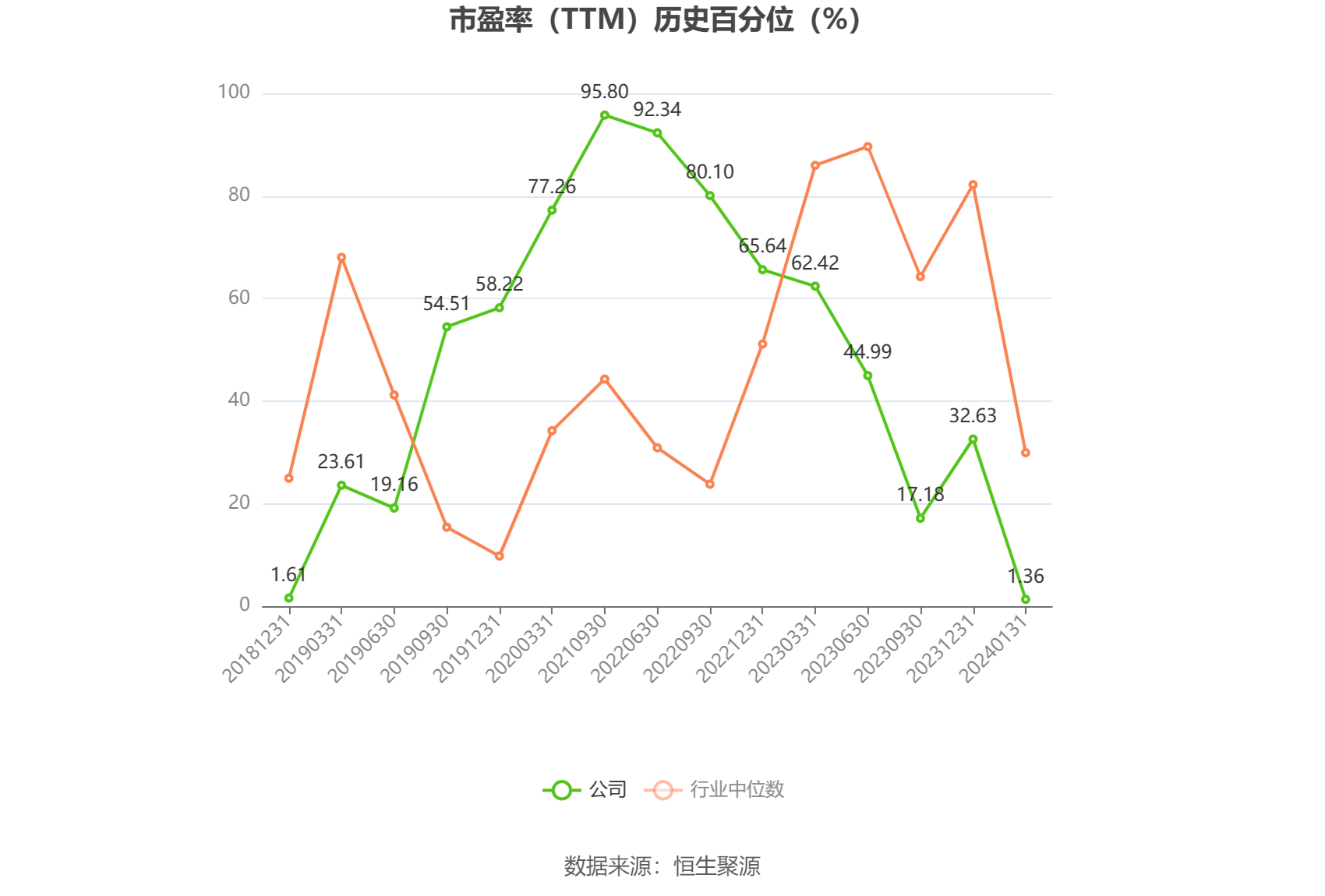

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

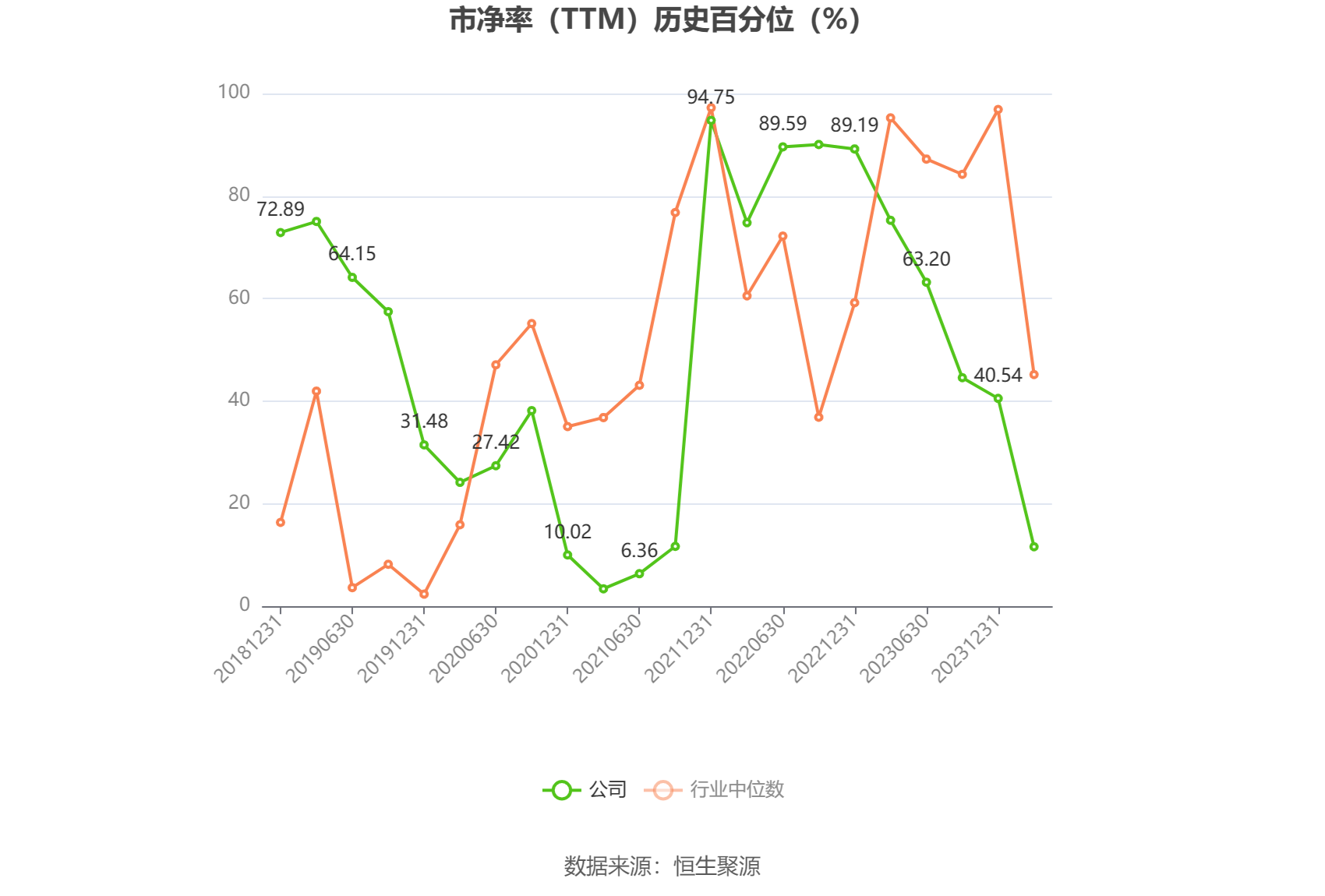

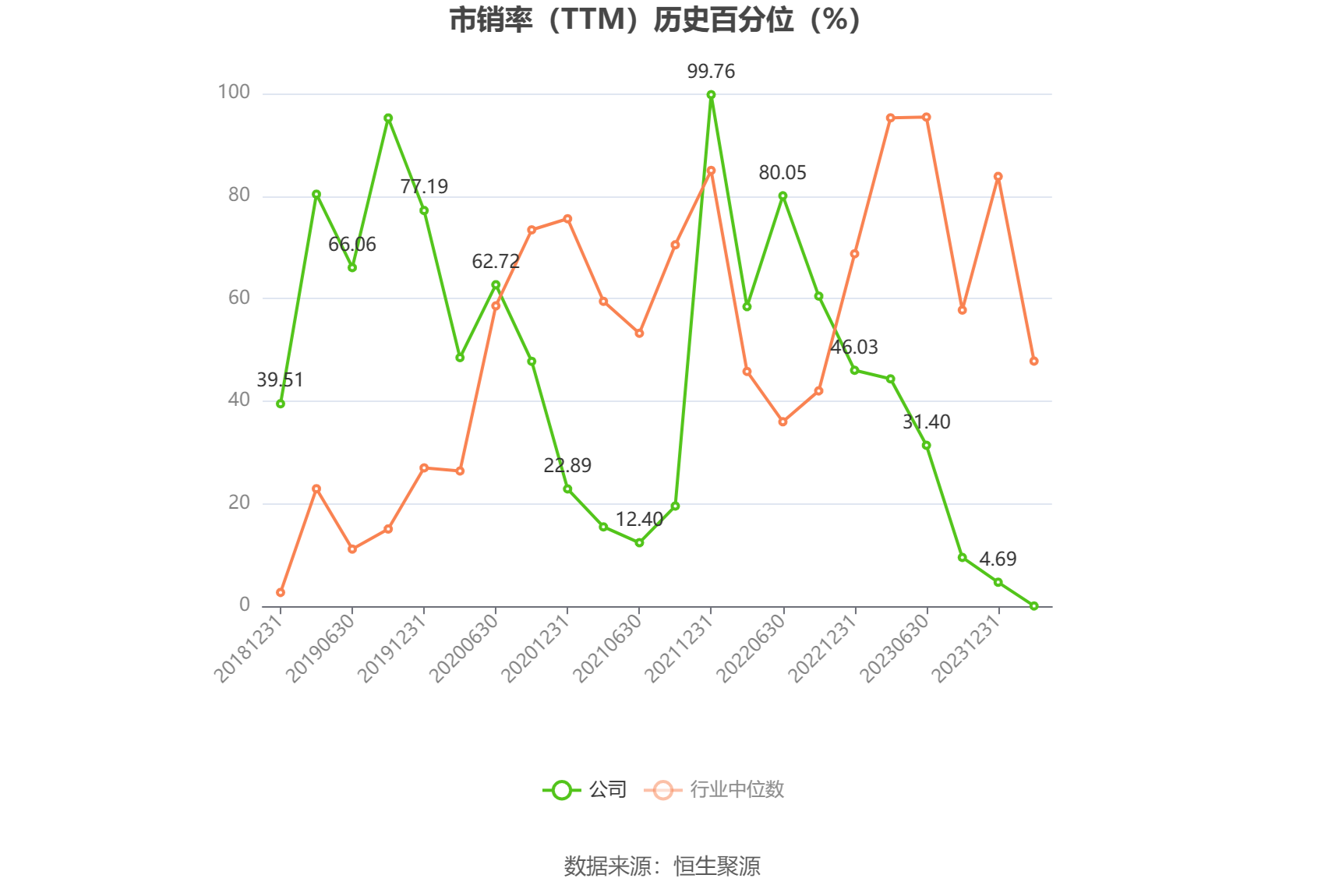

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司紧跟“碳达峰”“碳中和”和加快第三代半导体发展的国家战略,以多线切割、研磨、抛光等高精密数控机床设备、金刚石线、热场系统系列产品研发、生产、销售为依托,积极向光伏硅片切片和光伏电站延伸。

公告称,公司多线切割机的市场占有率稳步提升,在手订单充足。光伏市场技术更新速度快,再加上硅片价格不断下滑,下游客户对硅片切割的先进技术要求和成本控制要求不断提高,市场上大部分切多线切割机亟待更新迭代与升级。公司始终坚持以技术创新和对客户需求深度挖掘的双轮驱动模式实施研发创新,2023 年新推出的多线切割机产品具有自动化程度高、满足行业细线化需求、产品性能稳定性高等领先优势,获得了下游客户的高度认可,使得多线切割机产品订单大幅增长。目前公司在手订单充足,将保障公司未来业务的持续增长和可持续发展。

新兴业务获得客户和市场认可。公司新开发的应用于半导体行业的 8 英寸碳化硅材料的多线切割机和双面抛光机等超精密切磨抛设备已到达同类进口设备水平,具备了替代国外进口设备的能力。2023 年已取得较多的订单,获得了客户和市场认可。随着下游客户对 8 英寸碳化硅衬底材料需求的增加,有望获得更多的订单,为公司业务增长与利润增长提供了新的增长点。

公司经营和管理水平不断提升,助力经营性盈利能力明显改善。通过大力推行提质增效、降本增利,进一步提高产品品质和制造效率;通过一体化战略,延伸产业链和价值链,形成了技术优势和成本优势,是公司净利润增长的重要原因。

2023 年度公司的金刚石线业务和硅片切片业务,尚处投产与技改阶段,各项业务正处于爬坡阶段,产能未能完全释放,未能形成规模效应,同时第四季度光伏市场整体行情波动下行,金刚石线业务和硅片切片业务价格快速下跌至非理性区间,导致未达到预期盈利目标。公司将坚定推动研发创新战略,持续推进降本增效,不断提升研发技术和产品品质及产能,提升公司规模效应,提高耗材+切片业务盈利水平,发挥自身的业务协同优势,保证公司可持续发展的竞争力。

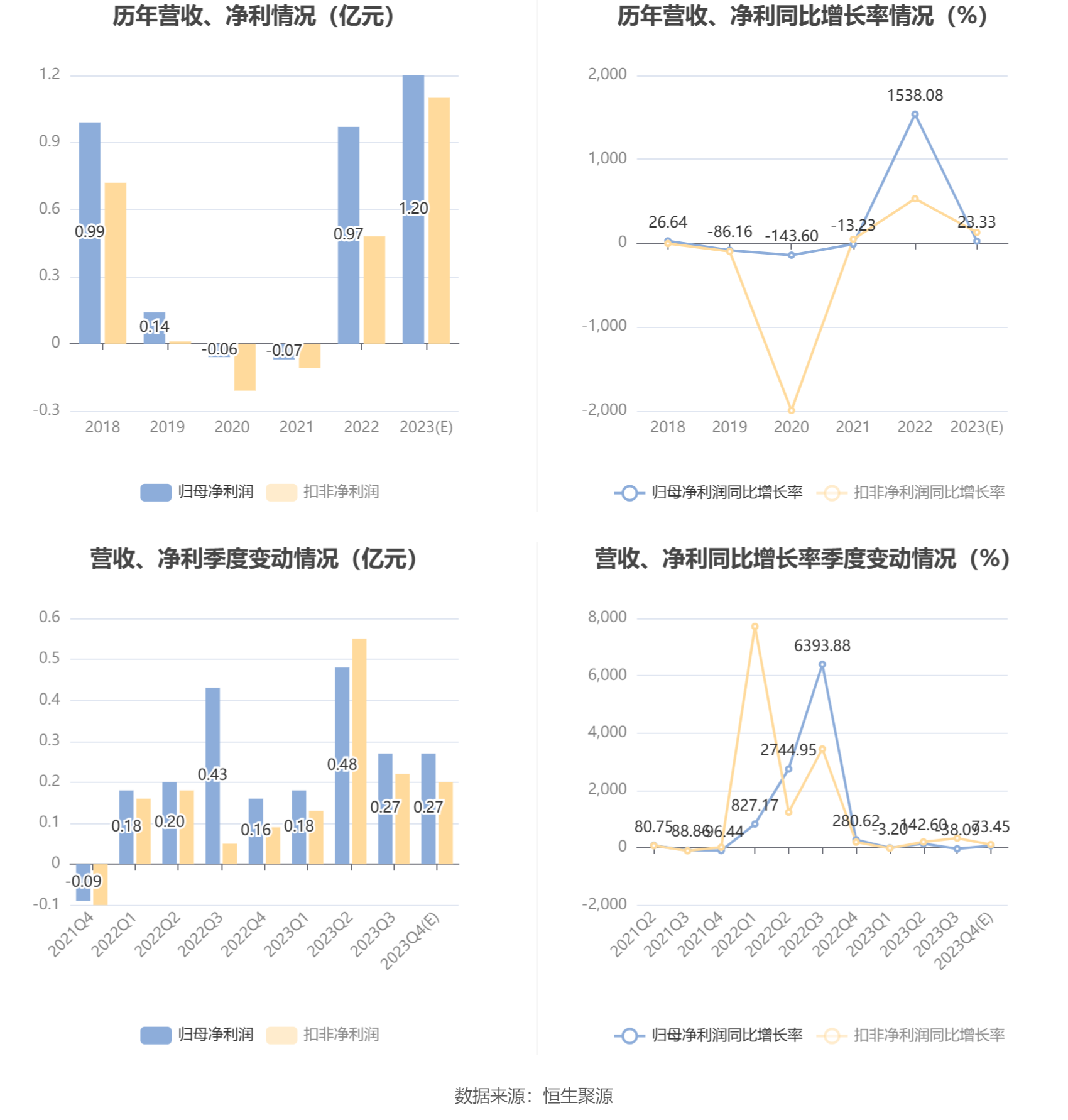

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)