优势点:人均创利连续三年保持增长,人均薪酬连续三年保持增长;风险点:近年人均创收持续低于行业平均水平。

优势点:前五大客户销售金额合计占比为83.45%。

风险点:近年营业收入现金比处于较低水平。

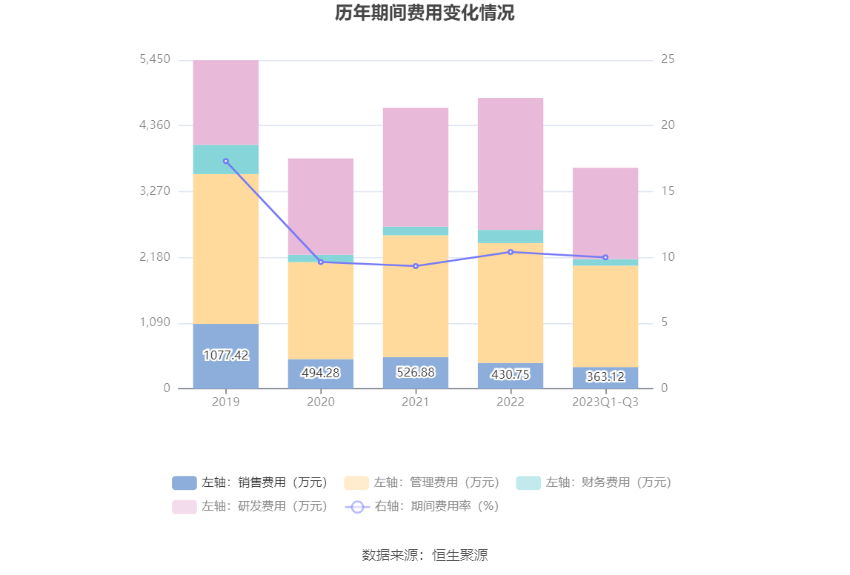

风险点:期间费用率持续高于行业平均水平。

风险点:账龄在1年以内的应收账款占比为98.68%。

中证智能财讯 华阳智能(301502)1月16日披露招股意向书。公司拟在创业板公开发行1427.1万股,募集资金4亿元,投建智能精密注射给药医疗器械产业化建设项目、精密微特电机及应用产品智能制造基地建设项目,并补充流动资金。本次发行初步询价日期1月18日,申购日期1月24日。

根据招股书,华阳智能公司的主营业务为微特电机及应用产品的研发、生产和销售。公司立足于精密微特电机及传动技术进行多行业战略布局,以技术创新为驱动,追踪市场发展前沿,持续开发新产品满足不断变化的市场需求。公司的核心业务体系包括微特电机及组件、精密给药装置和多元业务。微特电机及组件业务主要产品包括微特电机、空调水泵、运动组件,精密给药装置主要产品包括电子式注射笔、机械式注射笔、智能微量注射泵,多元业务主要产品包括线性驱动系统、离心泵等。

凭借扎实的技术沉淀和优质的产品保障,公司长期服务于家电行业龙头企业,是美的、海信、海尔、格力、奥克斯等知名家电集团的主要微特电机及组件供应商,获得海尔“2019年度最佳合作伙伴奖”、海信“2021年度优秀供应商”、“2020年度优秀合作伙伴奖”和“2019年度出口优秀合作伙伴奖”、奥克斯“2019年度优秀供应商奖”等多项荣誉。依托多年积累的精密微特电机及传动领域共性技术,公司针对医疗行业开发了基于电机驱动的电子式注射笔等精密给药装置,在重组人生长激素、聚乙二醇洛塞那肽、胰岛素及类似物、特立帕肽等药物中已成功应用,并持续开拓在重组人促卵泡激素、阿扑吗啡、司美格鲁肽、利拉鲁肽等更多类型药物中的应用。

公司优质的客户资源、扎实的技术创新能力和良好的市场口碑为未来业务的开展奠定了稳定基础,并有效促进了公司在产品开发、质量管理、服务水平等方面的进一步提升。未来公司将在现有业务板块的基础上积极深耕微特电机及传动技术,不断拓展智慧医疗、智能家居等精密微特电机应用场景,保障公司持续健康发展。

招股书显示,2022年,公司实现营业收入4.63亿元,同比下降7.04%;归母净利润6349.71万元,同比下降2.57%;扣非净利润6251.45万元,同比下降3.21%;经营活动产生的现金流量净额为-884.08万元,上年同期为934.84万元;基本每股收益为1.4831元,加权平均净资产收益率为16.52%。

2023年前三季度,公司实现营业收入3.66亿元,同比下降0.35%;归母净利润4808.11万元,同比增长0.92%;扣非净利润4593.86万元,同比下降1.75%。

2023年全年,公司预计实现营业收入4.6亿元至5亿元,同比变动-0.74%至7.89%;归母净利润6100万元至6600万元,同比变动-3.93%至3.94%;扣非净利润5900万元至6400万元,同比变动-5.62%至2.38%。

数据统计显示,截至2022年末,华阳智能三年营业总收入复合增长率为13.79%,在电机Ⅲ行业已披露2022年数据的21家公司中排名第7。三年净利润复合年增长率为10.97%,排名8/21。

分产品来看,2023年上半年公司主营业务中,微特电机及组件收入2.21亿元,同比增长6.99%,占营业收入的82.65%;精密注射给药装置收入0.32亿元,同比增长4.28%,占营业收入的11.86%。

截至2022年末,公司员工总数为732人,人均创收63.31万元,人均创利8.67万元,人均薪酬10.01万元,较上年同期分别增长11.25%、16.60%、25.83%。

2022年,公司毛利率为25.35%,同比下降0.57个百分点;净利率为13.7%,较上年同期上升0.63个百分点。

2023年前三季度,公司毛利率为24.40%,同比下降1.14个百分点;净利率为13.12%,较上年同期上升0.17个百分点。从单季度指标来看,2023年第三季度公司毛利率为25.03%,同比下降1.66个百分点,环比上升0.86个百分点;净利率为14.2%,较上年同期上升0.67个百分点,较上一季度上升1.48个百分点。

分产品看,微特电机及组件、精密注射给药装置2023年上半年毛利率分别为21.26%、48.37%。

2022年,公司前五大客户合计销售金额3.87亿元,占总销售金额比例为83.45%,公司前五名供应商合计采购金额0.74亿元,占年度采购总额比例为34.43%。

数据显示,2023年前三季度公司加权平均净资产收益率为11.10%,较上年同期下降1.47个百分点;公司2023年前三季度投入资本回报率为10.04%,较上年同期下降13.30个百分点。

2023年前三季度,公司经营活动现金流净额为4764.80万元,同比增长22.87%;筹资活动现金流净额120.05万元,同比增加1114.12万元;投资活动现金流净额-4531.95万元,上年同期为-2675.84万元。

进一步统计发现,2023年前三季度公司自由现金流为174.00万元,相比上年同期下降99.23%。

2023年前三季度,公司营业收入现金比为68.82%,净现比为99.10%。

2023年前三季度,公司期间费用为3663.96万元,较上年同期减少345.92万元;期间费用率为10.00%,较上年同期下降0.91个百分点。其中,销售费用同比增长6.88%,管理费用同比增长0.32%,研发费用同比下降17.45%,财务费用同比下降33.4%。

资产重大变化方面,截至2023年三季度末,公司应收票据较上年末减少54.27%,占公司总资产比重下降7.53个百分点;应收账款较上年末增加26.63%,占公司总资产比重上升5.29个百分点;固定资产较上年末增加4.09%,占公司总资产比重上升1.95个百分点;货币资金较上年末减少25.41%,占公司总资产比重下降0.99个百分点。

负债重大变化方面,截至2023年三季度末,公司短期借款较上年末减少39.08%,占公司总资产比重下降3.74个百分点;应付票据较上年末减少64.81%,占公司总资产比重下降2.67个百分点;合同负债较上年末减少54.85%,占公司总资产比重下降1.04个百分点;应付账款较上年末减少5.01%,占公司总资产比重下降0.66个百分点。

从应收账款账龄结构来看,截至2023年上半年末,公司账龄在1年以内的应收账款余额为2.13亿元,较上年末增长8552.50万元,占应收账款总额比例为98.68%,较上年末上升0.85个百分点。

从存货变动来看,截至2022年末,公司存货账面价值为1.02亿元,占净资产的25.01%,较上年末减少2672.27万元。其中,存货跌价准备为271.29万元,计提比例为2.59%。

在偿债能力方面,公司2023年三季度末资产负债率为30.43%,相比上年末下降8.49个百分点;有息资产负债率为6.14%,相比上年末下降3.74个百分点。

2023年前三季度,公司流动比率为1.97,速动比率为1.45。

招股书显示,本次发行前公司大股东包括江苏华阳投资有限公司、宁波梅山保税港区复星惟盈股权投资基金合伙企业(有限合伙)、许云初等。持股最多的为江苏华阳投资有限公司,占比49.01%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)