中国经济网北京9月11日讯 深圳证券交易所网站近日发布关于对北京左江科技股份有限公司的半年报问询函(创业板半年报问询函〔2023〕第3号)。

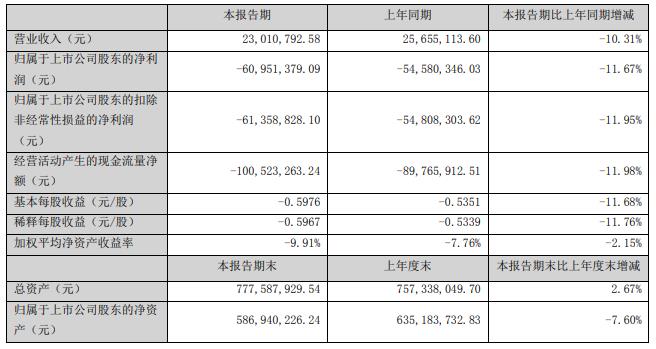

北京左江科技股份有限公司(简称“*ST左江”,300799.SZ)2023年半年度报告显示,今年上半年,*ST左江实现营业收入2301.08万元,同比下滑10.31%;归属于上市公司股东的净利润-6095.14万元,同比下滑11.67%;归属于上市公司股东的扣除非经常性损益的净利润-6135.88万元,同比下滑11.95%;经营活动产生的现金流量净额-1.01亿元,同比下滑11.98%。

根据《深圳证券交易所创业板股票上市规则》(2023年修订)第10.3.1条第一款第一项的规定,上市公司出现“最近一个会计年度经审计的净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元”的情形,其股票交易被实施退市风险警示。

公司2022年度经审计后的净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元,根据《深圳证券交易所创业板股票上市规则》(2023年修订)的规定,公司股票已在2022年年度报告披露后被实施退市风险警示(股票简称前冠以“*ST”字样)。

*ST左江2022年年度报告显示,公司实现营业收入5896.12万元,同比下降50.18%;实现归属于上市公司股东的净利润-1.47亿元,同比下降2693.04%;实现归属于上市公司股东的扣除非经常性损益的净利润-1.47亿元,同比下降6136.89%;经营活动产生的现金流量净额-1.82亿元,同比下降232.50%。

深圳证券交易所指出,半年报显示,*ST左江2022年度经审计后的净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元,根据《深圳证券交易所创业板股票上市规则(2023年修订)》的规定,公司股票已在2022年年度报告披露后被实施退市风险警示。2023年1-6月,*ST左江实现营业收入2301.08万元,归属于母公司股东净利润-6095.14万元,扣非后净利润-6135.88万元。请*ST左江:

(1)说明上半年收入实现的具体情况,包括不限于主要合同金额、内容、合同签署时间、收入确认时间及依据、截至目前相应应收账款的回收情况。

(2)结合本年度已实现收入、在手订单及当前实施进度、预计确认收入时间和条件等,说明*ST左江2023年是否可能触碰净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元的情形;是否存在《深圳证券交易所创业板股票上市规则(2023年修订)》第10.3.10条第一款涉及终止股票上市交易的风险;结合业务开展的不确定性等因素充分提示风险。

(3)报备在手订单具体情况,包括不限于交易对方名称、合同签署时间、订单金额、销售的具体产品及预计确认收入的时间;报备前五大在手订单合同。

以下为原文:

深圳证券交易所

关于对北京左江科技股份有限公司的半年报问询函

创业板半年报问询函〔2023〕第3号

北京左江科技股份有限公司董事会:

我部在对你公司2023半年度报告审查过程中发现如下问题:

1.半年报显示,你公司2022年度经审计后的净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元,根据《深圳证券交易所创业板股票上市规则(2023年修订)》的规定,公司股票已在2022年年度报告披露后被实施退市风险警示。2023年1-6月,你公司实现营业收入2301.08万元,归属于母公司股东净利润-6095.14万元,扣非后净利润-6135.88万元。请你公司:

(1)说明上半年收入实现的具体情况,包括不限于主要合同金额、内容、合同签署时间、收入确认时间及依据、截至目前相应应收账款的回收情况。

(2)结合本年度已实现收入、在手订单及当前实施进度、预计确认收入时间和条件等,说明你公司2023年是否可能触碰净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元的情形;是否存在《深圳证券交易所创业板股票上市规则(2023年修订)》第10.3.10条第一款涉及终止股票上市交易的风险;结合业务开展的不确定性等因素充分提示风险。

(3)报备在手订单具体情况,包括不限于交易对方名称、合同签署时间、订单金额、销售的具体产品及预计确认收入的时间;报备前五大在手订单合同。

2.2023年6月28日,你公司披露了《关于控股子公司签订日常经营重要合同的自愿性信息披露公告》,你公司控股子公司左江(韶关)科技有限公司(以下简称“左江韶关”)与韶关旭辉科技有限责任公司(以下简称“旭辉科技”)、(庆阳市众源时空云科技有限公司(以下简称“众源时空”)签订《三方采购合作协议》,众源时空通过旭辉科技采购左江韶关网络适配设备,合同总金额约5100万元。根据公告及天眼查相关资料,众源时空是浙江众合科技股份有限公司的全资子公司,旭辉科技成立于2023年5月,股东为两位自然人,注册资本为50万元且未实缴。同时,你公司报备的三方协议显示,左江韶关接受背靠背付款条件,在众源时空向旭辉科技支付货款后,左江韶关才能获得采购合同约定的货款。请你公司:

(1)说明旭辉科技取得本次商业机会的原因及采购用途,旭辉科技及其股东是否存在开展相关经营业务的经历,旭辉科技主要股东、管理人员与你公司大股东、董事、监事、高级管理人员是否存在关联关系或利益往来;核实说明众源时空是否具备直接向左江韶关采购产品的能力,如有,请说明众源时空不直接采购而通过旭辉科技间接采购的原因及商业合理性。

(2)说明本次《三方采购合作协议》所销售的网络适配设备数量、产品性能、单价情况,本次销售产品单价是否显著高于同行业、同类型产品的单价,如是,请说明合理性;对比本次销售与公司历史同类型产品的销售金额、单价、生产及验收周期,存在差异的,说明原因及合理性。

(3)核实截至本函回复日,你公司向旭辉科技交付产品数量情况以及未来交付安排;函询众源时空是否已向旭辉科技支付合同约定的货款,如未支付,请核实预计支付货款的时间。结合前述回复,说明本次三方合同实现销售货款的可回收性。

(4)结合前述回复,说明本次三方协议的内容是否具备商业实质。

3.你公司2022年年度报告被年审会计师出具保留意见,形成保留意见的基础为你公司“部分应收账款未能实施现场访谈,亦未能取得函证回函,涉及应收账款账面余额为20145.75万元,会计师未能获取充分、适当的审计证据,无法判断上述应收账款账面价值的可回收性”。请你公司:

(1)说明截至本函回复日前述应收账款的回款情况、账龄、已计提的坏账准备及比例,仍未回款的,说明未回款原因、欠款是否具备可回收性、相关坏账准备计提是否充分。

(2)说明会计师未能实施现场访谈、未能获取函证回函的原因是否消除,若否,是否存在《深圳证券交易所创业板股票上市规则(2023年修订)》第10.3.10条第三款涉及因财务报告被出具保留、无法表示意见或否定意见导致公司股票终止交易的风险。如是,请充分进行风险提示。

4.请结合你公司2023年半年度营业收入、净利润、经营活动现金流流出情况等,核实说明你公司持续经营能力是否存在重大不确定性。如是,请充分提示风险。

请你公司就上述问题做出书面说明,在2023年9月15日前将有关说明材料报送我部并对外披露,同时抄送北京证监局上市公司监管处。

特此函告。

深圳证券交易所

创业板公司管理部

2023年9月8日

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)