来源:兴证宏观

兴业证券认为,美国企业信用风险的核心脆弱性在小企业和利息覆盖较弱的企业。银行风波并非高利率对企业冲击的收尾,后续企业信用风险可能逐步暴露。

我们在多篇报告中提示,硅谷银行风波可能不是本轮金融风险的终点。联储政策利率居高不下,金融脆弱性可能从高利率引发的资产折价向信用风险扩散。基于此,我们从历史经验、传导逻辑、观察线索等多个角度出发,为投资者提供美国企业信用风险的观察框架。

鉴往知来:过去十年低利率环境下,美国企业融资特点的变化。

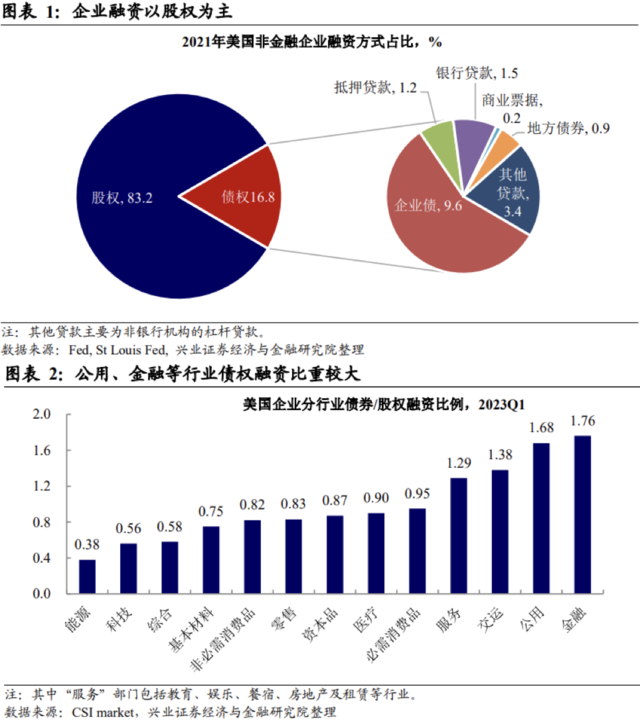

- 美国企业融资结构概览:总体融资中股权融资约占83.2%;信用债约占9.6%;其他为商票、贷款等融资方式。

- 债权融资的核心变化:利息支出压降;信用债久期拉长、资质下沉,中小企业杠杆率快速抬升。

- 股权融资的核心变化:科技公司最为受益且其融资多用于股权回购。

加息风暴:本轮加息周期下,股债融资均受挤压。

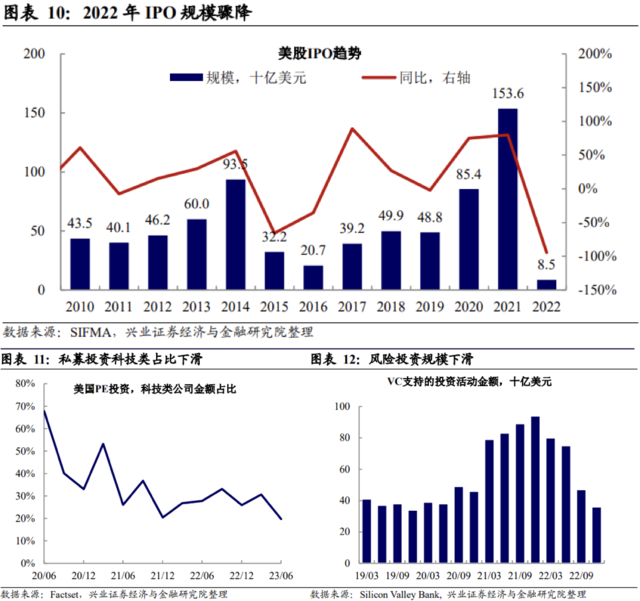

- 直接股权融资:IPO受损的压力最先在硅谷银行事件中有所折射。

- 直接债权融资:信用债久期缩短、资质差的企业融资难度上升。

- 间接债权融资:银行信贷紧缩,且银行风波后进一步收紧。

当前核心脆弱性:利息覆盖较弱的行业与中小企业。

- 分行业:关注融资结构较不健康和利息覆盖能力较弱的行业。金融、公用事业、房地产与租赁等行业企业债权融资占比高、利息覆盖较弱。

- 分规模:关注中小企业风险暴露。中小银行的工商贷款收紧力度更大,因而造成中小企业的间接融资更为困难;且中小企业本身的杠杆率较高、利息覆盖率较低、受到更严重的利润挤压,其信用风险更易暴露。

未来观察线索:OAS、信用利差等风险指标,以及商业银行周度资产负债表、信贷官调查等信贷情况。

正文

鉴往知来:

低利率环境下美国企业融资特点的变化

股权融资是美国企业融资的主力。企业融资的途径主要分为直接股权融资(IPO等)、直接债权融资(信用债等)、间接债权融资(银行贷款等)。2021年美国非金融企业总体融资中股权融资约占83.2%,但行业间差异较大——除了以存款业务等为主的存款机构和信贷机构外,杂项服务、酒店住宿和航空运输等行业的债务占比较高,债务达股权的2倍以上。

尽管债权融资整体占比不大,但企业杠杆在此前低利率环境下越撬越高。2017-2021年,企业债务迅速累积,主要是由企业债(复合年增长5.4%)和机构杠杆贷款等贷款(复合年增长14.4%)的增长所带动。

债权融资的核心变化:利息支出压低,信用债久期拉长、资质下沉,中小企业杠杆率快速抬升。

此前的低利率环境下,美国企业曾有巨大的低财务成本优势。2009-2015年联储将政策利率保持在0.5%及以下,低利率的环境使得企业利息支出降低。2010-2021年间,美国非金融企业税后利润总计约123,688亿美元,整体利息支出约60,592亿美元,低利率所“节约”的利息支出约为22,107亿美元。

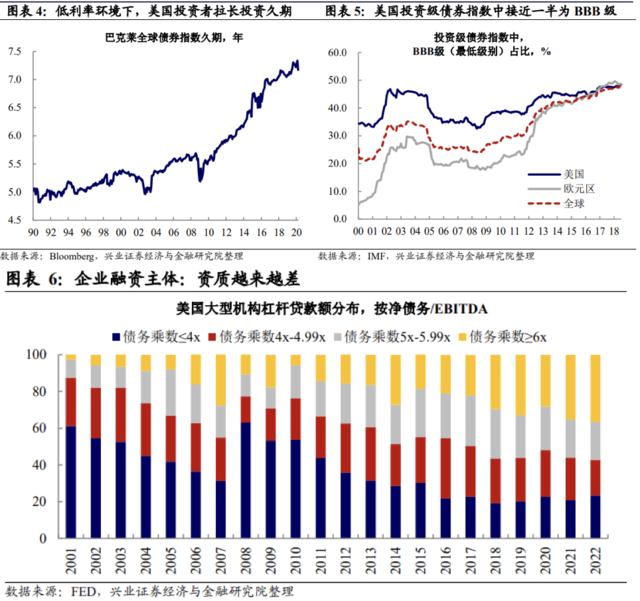

次贷危机后的利率环境加剧了债券久期的拉长和资质的下沉。次贷危机后,主要经济体央行大规模的量化宽松不断压低利率。为了获得足够的收益,全球投资者不得不去寻找能够提供更高回报的资产。而对于债券投资者来说,在低利率环境中提高收益的方法不外乎两种:

- 拉长久期:债券的期限越买越长。2008年,巴克莱全球债券综合指数的久期大概在4-5年左右;2019年,其久期已拉长至7年以上。

- 下沉评级:债券的资质越买越低。次贷危机前,投资级中最低级别(BBB)的债券的占比大约是35%。而到2018年,这个比例已经上近50%,换句话说,投资级债券其实也没“那么安全”(详参《20190310-美股之外,哪里是最脆弱的一环》)。那投资者为什么会集中在BBB级别的债券中?背后的原因在于部分投资者在风控的限制下必须买投资级债券,但为了满足资产收益的要求,只能在这个范围内下沉信用资质。

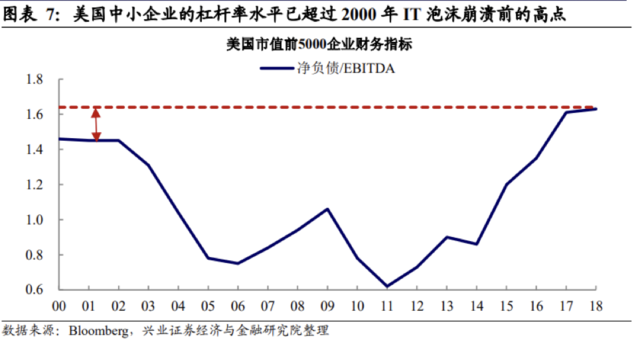

在此背景下,美国信用债市场繁荣,中小企业债务杠杆率快速抬升。低利率压低了风险溢价,因此,中小企业和大企业在融资成本上的差距被缩小,催生中小企业发债需求。我们曾在此前的报告中指出,美国企业部门的债务水平并不低。

同时,美国企业部门的加杠杆在企业内部也并非均衡的。从整体法计算的标普500企业负债率来看,2019年头部企业的杠杆率水平并不高,但如果将美国企业样本增加,会发现美国企业的杠杆率中值水平已超过2000年IT泡沫崩溃前的高点。换言之,次贷危机后美国中小企业实际上是加杠杆的主体。

股权融资的核心变化:科技公司最为受益,且其融资多用于股权回购。

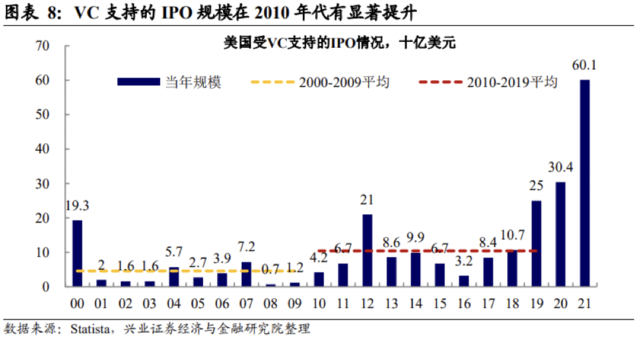

股权融资整体稳定扩张,但科技类增长迅速。2010年代,美股IPO在整体数量上与前十年基本持平,但结构上看,科创类企业融资崛起,2010-2019年VC公司(多以科技类公司投资为主)支持的IPO规模是前十年的两倍有余。

其中,大量融资用于股票回购,助推美股长期牛市。相当部分企业获得的融资,实际上并未投入生产,而是主要被用于回购股票,从而助推了美股的长期牛市,但也造成企业资产端受到股价波动的影响大幅上升。

加息风暴:本轮加息周期下,股债融资均受挤压,直接股权融资:IPO受损的压力最先在硅银事件中有所折射。

股权融资2022年开始承压,硅谷银行的现金压力是体现之一。通胀高企,利率抬升,公司估值与成本都面临挑战,PE/VC和美股IPO市场低迷。2021年低利率环境叠加疫后需求释放,股权融资空前繁荣,而本轮加息周期开始后IPO规模骤减,硅谷银行正是由于其客户初创企业通过IPO途径获取融资更加困难,使企业从银行短时间内提款的需求提高,从而出现现金压力。

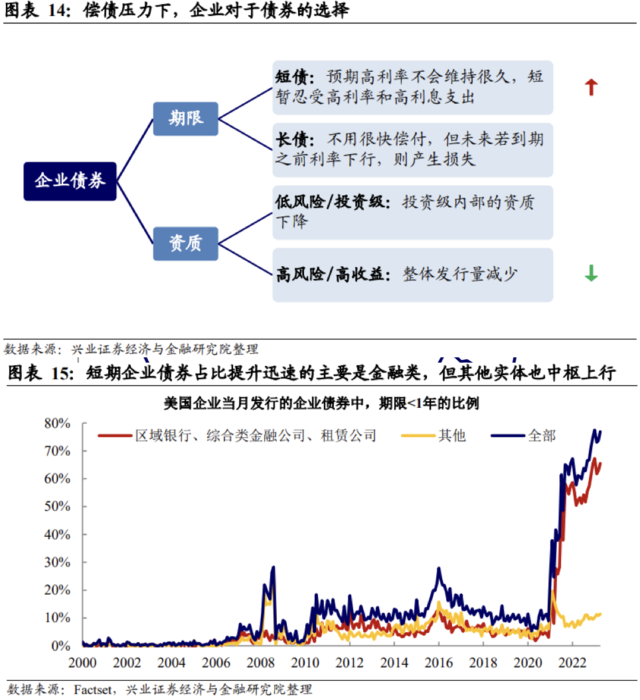

直接债权融资:高利率叠加高杠杆,信用债久期缩短、资质差的企业融资难度上升。

利率快速升高而企业杠杆未如期下降,后续企业偿债承压。联储本轮已累计加息500bp,这一紧缩过程迫使企业削弱杠杆,3月的银行风波也对企业融资条件形成额外的收紧作用。然而,企业去杠杆无法一蹴而就,目前企业杠杆仍高,而美国通胀韧性仍未缓解,政策利率预计还将在高位维持一段时间,企业融资条件与偿债能力后续将承压。

其结果就是,企业债久期缩短、资质差的企业融资难度上升。

- 企业发行债券的久期缩短:企业发行债券倾向于“舍远求近”,忍受暂时的高利率而发行短债展期。美国企业债中,期限小于1年的占比不断提高,远超次贷危机时期的峰值,这其中主要是金融企业的久期急剧缩短,但非金融类企业中的医疗等行业短债占比也有明显的上升。

- 付息压力和银行后市场风险偏好的降温共同挤压高风险债务发行:根据联储5月最新金融稳定报告,近两个季度机构杠杆贷款的发行量自2020年以来首次转负,高收益和无评级债券发行也较低迷。

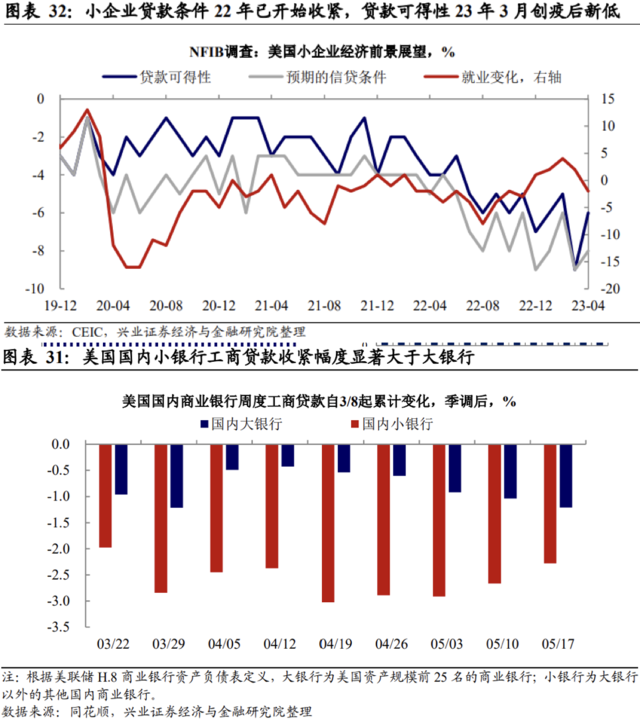

间接债权融资:银行信贷紧缩,小企业首当其冲。

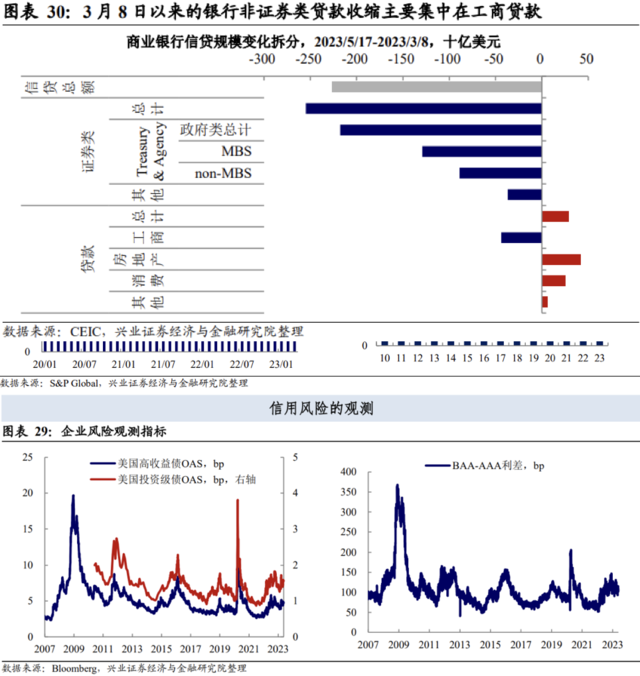

银行信贷紧缩,且硅银事件后进一步收紧。正如我们在系列报告《信贷:联储政策正被“压马脚”》中所述,在银行风波前,联储的加息已对信贷条件造成冲击,而硅谷银行事件使得银行对贷款违约和金融风险的担忧升温,加剧了信贷的收紧。联储5月FOMC会议纪要提到,“所有规模的银行都预计贷款标准在2023年内将进一步收紧,中等规模的银行(资产总额500-2500亿美元)收紧工商贷款标准的力度更大”,后续或向中小企业的信用风险传导。

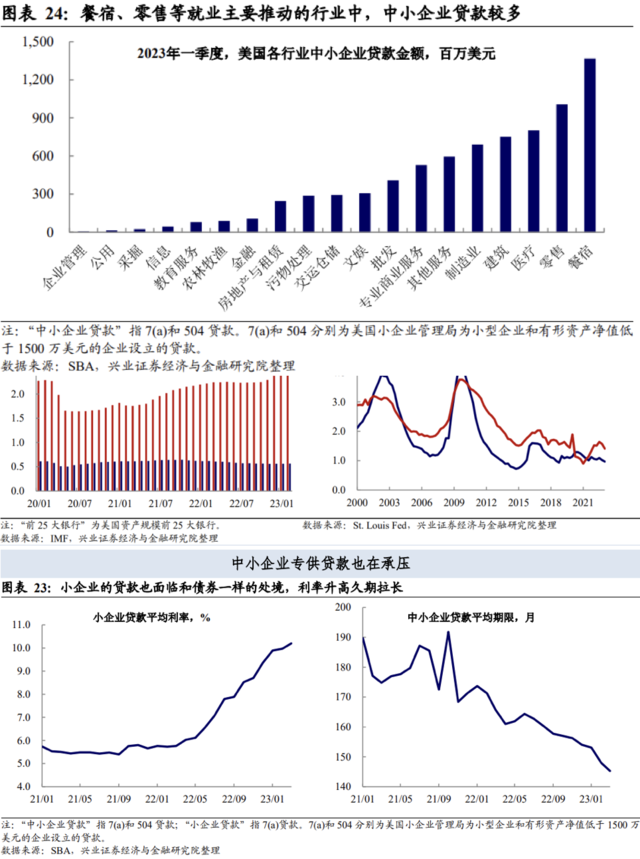

小企业首当其冲,需关注其带来的经济与就业压力。据美国小企业管理局数据,医疗、餐宿、零售等行业申请中小企业贷款较多,而这部分就业人口比重较大(2023年约占美国私营部门就业的43%),需持续关注中小企业信用风险造成的经济、就业压力。

当前核心脆弱性与未来观察线索

企业信用风险的核心脆弱性在小企业和利息覆盖较弱的企业。银行风波并非高利率对企业冲击的收尾——亚特兰大联储研究显示,货币政策的滞后性时长通常在18个月到2年左右,联储开启加息14个月,企业盈利后续会受到多大程度的影响还是未知数,若不足以覆盖企业债务,后续企业信用风险还将逐步暴露。

- 分行业来看,关注融资结构较不健康和利息覆盖能力较弱的行业。债权融资占比较高和利息覆盖能力较弱的公用、金融、房地产与租赁等行业可能面临更多风险。

- 分规模来看,关注中小企业风险暴露。如前文所述,中小银行的工商贷款收紧力度更大,因而造成中小企业的间接融资更为困难;且中小企业本身的杠杆率较高、利息覆盖率较低、受到更严重的利润挤压,其信用风险更易暴露。

展望看,可通过利差、信贷等高频指标持续观测高利率压力下的企业信用风险。违约风险方面,关注OAS、信用利差等风险指标;信贷条件方面,我们《信贷:联储政策正被“压马脚”》中对银行信贷情况做出了详细的梳理,其中(1)银行对企业的工商贷款(尤其是中小银行),(2)高级信贷官调查等数据可对企业相关的信贷条件进行持续跟踪。

本文作者:兴业证券卓泓(S0190519070002)等,来源:兴证宏观,原文标题:《债务上限后,是时候关注美国企业风险了》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)