原标题:全天回顾:各大指数集体收跌 LPR利率下调证券银行领涨两市

【数据论市】

1、1月20日周四,沪深两市全天成交11290亿元;

2、沪指收跌0.09%,深证成收跌0.06%,创业板指跌0.32%;

3、两市共820只个股上涨,3835只个股下跌;涨停50家,跌停30家;

4、北向资金净买入125.77亿元,其中沪股通净买入78.37亿元,深股通净买入47.40亿元。

【行情回顾】

周四市场延续弱势震荡走势,个股普跌。LPR如期下调却未能激起市场太多波澜,股指微幅低开后围绕平盘价反复,新冠治疗、养殖表现活跃,但元宇宙、锂电等的大幅走低导致市场人气下降明显,多数个股跟风走弱,临近午盘金融股发力护盘,市场顽强翻红,但金融股午后未能有持续发力的后劲,新冠治疗的快速回落再度令市场做多信心迷失,市场再陷震荡盘跌之中,最终沪指收跌0.09%,创业板跌0.32%。

宽松预期不断加码,北上资金大举逆流而上,但市场却仍未领情,多数个股已全无斗志,若无实质性利好,节前市场或仍以弱势整理,小范围个股活跃为主,轻仓参与轮动,多加留意消息面情况,市场亟需强力政策刺激。

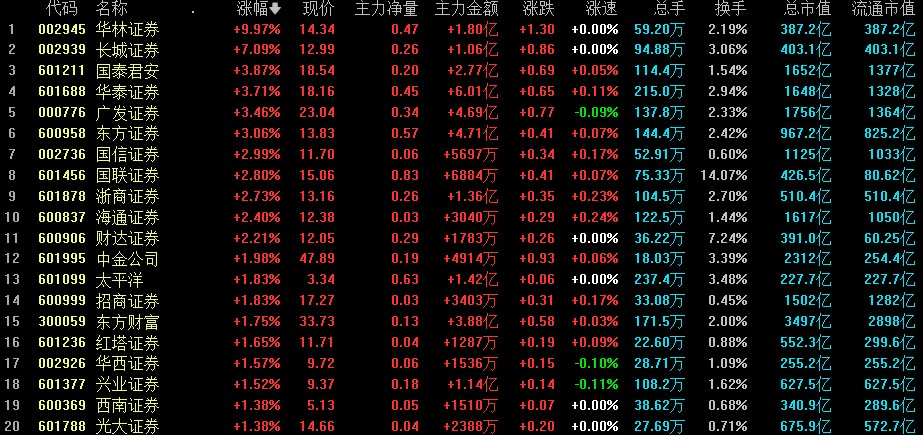

具体来看,指数午后延续盘整,猪肉、数字货币等板块持续活跃,证券、银行等大金融板块涨幅居前,华林证券(002945)涨停封板,教育、油气开采板块走弱,元宇宙、盐湖提锂全天大幅下挫,三市超3800家个股飘绿,多数题材股普跌,亏钱效应明显。

盘面上,银行板块午后拉升,齐鲁银行(601665)涨停,平安银行(000001)、瑞丰银行(601528)、重庆银行(601963)跟涨;证券板块午后持续拉升,华林证券此前涨停,长城证券(002939)、华泰证券(601688)涨超5%,国泰君安(601211)、广发证券(000776)跟涨;烟草板块午后持续低迷,新宏泽(002836)跌近5%,长荣股份(300195)、华业香料(300886)、京华激光(603607)跟跌;数字货币板块拉升回暖,翠微股份(603123)、海联金汇(002537)此前涨停,赢时胜(300377)、神思电子(300479)跟涨。

【市场热点】

1、证券

1月20日,沪深两市个股涨跌比接近1:4,早盘临近收盘,证券板块快速拉升,华林证券拉板,板块指数一举跃升到板块涨幅第一的位置。截至收盘板块收涨1.56%,华林证券、长城证券、国泰君安、华泰证券等涨幅居前。

市场方面,今日上午9:15,中国央行将一年期贷款市场报价利率(LPR)从3.8%下调至3.7%,为连续第二个月下调;将五年期贷款市场报价利率(LPR)从4.65%下调至4.6%,此前连续20个月维持不变。

本次LPR报价中,1年期调降10个bp没有任何疑问,在MLF调降10bp的基础上,1年期LPR跟调10bp几乎是必然事件,我们预期后续即便MLF不降,1年期LPR也还会有更多的调降。市场比较关注且比较有分歧的是五年期LPR,本次调降5bp,算是略低于市场预期的。

近期,证监会召开2022年系统工作会议,为资本市场下一步改革发展擘画新蓝图、指明新方向。

其中提到,要积极抢抓全面注册制机遇,着力提升服务实体经济、服务创新的能力。创新是第一动力,要以科技创新催生新发展动能。资本市场在构建“科技―产业―金融”高水平经济循环中承担着重要功能,随着全面注册制的推进,金融服务科技创新的作用日益凸显。

相关媒体报道,证券行业多位掌门人对此反响强烈。在他们看来,此次会议明确,要以全面实行股票发行注册制为主线,深入推进资本市场改革,并部署重点工作任务。作为资本市场建设的重要成员,证券公司深感使命在肩。

开源证券认为,从科创板增量试点到创业板存量突破,再到北交所同步试点注册制后全市场推广渐行渐近,注册制改革“三步走”蹄疾步稳。

2、银行

1月20日,银行板块3连阳,截至收盘,板块涨幅达1.48%,个股方面,次新股兰州银行(001227)涨停,齐鲁银行、平安银行、杭州银行(600926)、招商银行(600036)、兴业银行(601166)涨幅居前。

在1月16日、1月17日小幅下跌回调后,银行板块持续上涨,截至今日已经3连阳。

今日上午9:15,中国央行将一年期贷款市场报价利率(LPR)从3.8%下调至3.7%,为连续第二个月下调;将五年期贷款市场报价利率(LPR)从4.65%下调至4.6%,此前连续20个月维持不变。

对于此次LPR下降,中金公司(601995)火速发布研报点评称,此次降息对银行的息差影响较小,中金公司指出:1)MLF下调导致银行负债成本节约;2)LPR下调银行贷款收益率下降;3)市场利率中枢也可能相应下降。中金公司测算此次降息对银行对净息差负面影响约1.9bps,相当于净利润2.0%。招行、平安、宁波等银行由于资产和负债结构因素受到影响小于同业。考虑到银行会主动调整资产负债结构应对息差压力,且存款自律定价机制调整节约负债成本效应逐渐显现,降息实际影响较小,中金公司维持今年银行净息差小幅收窄2-5bps的判断。

对于市场担心的净息差压力,中金公司称相比净息差压力,信用成本是现阶段影响利润的主要因素,稳增长政策有助于改善银行资产质量预期。

3、养殖

1月20日,养殖业板块板块大涨,截至收盘,板块涨幅居前。个股方面,中水渔业(000798)、仙坛股份(002746)涨停,牧原股份(002714)、温氏股份(300498)、正邦科技(002157)等个股纷纷跟涨。

养殖板块近期异动频频,一方面与板块内部基本面变化有关,另一方面,预制菜热潮席卷A股,行业内诸多公司相继与预制菜搭上关系,助板块公司的估值提升。比如此前的热门股国联水产(300094),今日涨停的中水渔业盘前在互动易平台回复投资者提问时称,公司产品可以用于预制菜。公司非常关注预制菜领域,目前有金枪鱼饺子、金枪鱼圈等预制食品。

近日,牧原发布业绩预告,预计公司2021年营收为770亿元至800亿元,归母净利润为65亿元至80亿元,同比下降70.86%至76.32%。对于业绩变动原因牧原股份解释称,报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021年生猪价格较去年同期明显下降。

牧原在生猪板块中历来是管理较为优秀的公司,长期以来成本价处于行业中的相对低位,国信证券针对其业绩点评称,其短期成本的提升表征行业短期成本抬升,周期提前反转的逻辑得到进一步催化,对公司和行业都是利好。国信证券认为2022年是提前布局生猪板块最好的阶段,因为2023年猪周期大概率实现反转行情,近期亏损加剧或加速预期反转趋势。

【机构策略】

中信证券:上半年行情的起点正在临近

高位抱团股瓦解是年初市场情绪大幅波动的主因,预计投资者对稳增长政策以及经济企稳的信心将不断强化,市场情绪将随着稳增长主线的再次明确而提振,上半年行情的起点正在临近,预计节前出现。

首先,高位抱团股快速的调整先后诱发了投资者的“高切低”和减仓行为,对稳增长政策力度的担忧诱发了相互换仓行为,导致上半月主线混乱,但市场已经度过了情绪的最恐慌点,缺的只是主线方向上的共识。

其次,我们预计去年经济数据的集中落地将使市场对今年稳增长形成更一致的预期,政策合力的形成正在路上,市场对2022年经济预期将逐步上修。

最后,增量资金开始企稳并恢复流入,稳增长主线的明确将明显改善市场情绪,预计节前出现上半年行情的起点,建议继续围绕“三个低位”坚定布局。

中信建投证券:当前热门赛道正在为重拾涨势积蓄力量

海外流动性恐慌缓和,美债美股止跌转入震荡美债和美股本周转入震荡,市场或许已经逐步消化美联储年内开启加息缩表并加速货币正常化的预期。复盘上一轮美联储加息缩表进程,首次加息落地和缩表加速后,对全球股市和资金面流动性的冲击最大。因此在市场预期的美联储3月份宣布加息之前,投资者对流动性紧缩的恐慌情绪或处于较为平稳的状态,市场也将迎来一段时间的窗口期。

中金:稳增长”与“成长”风格的纠结

年初至今A股表现较为低迷,板块普跌,仅银行、地产、农业等少数板块略有正收益,可能出于几个方面的原因:一是从国内环境来看,增长尚未见到明显起色,投资者密切关注政策落实的力度和节奏;二是近期海内外疫情传播加快,国内主要城市疫情防控压力较大,投资者对消费恢复尤其是春节期间的消费预期偏谨慎;三是全球主要市场年初至今跌多涨少,美国货币政策收紧,个别投资者对此也有担心会影响A股风险偏好。

我们预计上述因素仍有可能影响近期市场情绪,但我们认为中期无须过度悲观。目前国内政策“稳增长”的手段仍在逐步落实过程当中,预计未来伴随“稳增长”政策细节持续出台、国内增长逐步企稳,市场情绪有望修复;中美当前政策“反向”,美国更多关注“胀”而中国正在应对“滞”的困扰,美国货币政策和市场波动在此背景下对A股的影响可能相对有限,近期北向资金仍保持连续两周的资金净流入。

国君策略:底部渐近

上周市场延续震荡下行趋势,上证指数累计下跌1.63%,负向因素汇聚下市场仍将面临阶段性压力。但考虑到当前市场交易拥挤度相较2021年年初明显偏低,我们认为负反馈难以形成→市场下行有底,逢低布局静待新春。

当前负向因素密集演绎:分母端负向扰动是近期市场的核心矛盾,一方面美联储12月议息会议纪要释放强烈鹰派信号,受此影响10年期美债收益率快速上行。在市场本就对国内上半年宽货币预期走向一致的基础上,海外扰动对市场流动性预期带来的影响被边际放大。另一方面地产信用风险叠加奥密克戎加剧国内疫情管控压力使分母端风险偏好仍处压制状态。

当前市场拥挤度较低→发生踩踏可能性较低→市场下行有底,与2021年2月的行情不具有可比性。展望春节后,以海外流动性风险为核心的负向因素将逐步落地与消化,同时随着省级党政机关换届的陆续完成,稳增长政策还将逐步推进与发力,市场有望逐步回温。综合来看,年前逢低布局,静待新春。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)