双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

聪明投资者

从去年下半年以来,医药行业趴在地板上,应该说有一段时间了。

但随着医药行业估值逐渐回到历史低位、政策面开始修复,以及疫情影响的减弱,医药行业似乎又迎来了一个新的机会。

不断下跌的港股、内地疫情放开后的市场,医药行业在其中都存在哪些投资机会?

本文作者是一位私募医药投研的负责人,分享了他眼中政策回暖、疫情回暖、景气度修复,以及港股市场带来的几个重点医药投资方向。

以下是全文,聪明投资者分享给大家。

此前我们在几篇文章中多次讲到,医药行业过去一年多的三大压制因素,主要是估值、政策和疫情。

如今估值从历史高位回到历史低位附近,政策面从极度悲观的市场预期中开始修复,疫情影响虽然还在持续,但边际影响也在弱化。

悲观环境下大幅下挫的融资数据虽然还未见底,但随着二级市场的情绪修复,融资数据在明年也有望看到拐点,因此这里来谈谈对行业投资方向的简单展望。

政策回暖方向

政策面过去一年多压制最多的是创新药和创新器械领域,持续的集采、谈判降价,使得创新药械和仿制药械的长期成长的预期均被打乱,而恰恰大量的创新药和创新器械公司还处于没有盈利或盈利微薄的阶段,股价很大程度上受到预期/估值的影响而剧烈波动。

政策面的回暖对于稳定行业预期有重要作用,因此我们看到高值耗材、IVD和创新药均出现了板块性的反弹,初步的板块性估值修复两三周就已经快速进行,但板块性的反弹后我认为还是要思考明年哪些细分领域和公司能走出来,这里主要考虑几个方向:

①高值耗材

高值耗材的细分方向很多,且大部分的细分方向都要被集采,今年是高值耗材集采的密集期,明年开始可能陆续看到一些创新高值耗材有医保谈判的可能性。带量采购和医保谈判对于不同耗材还是一品一策,没法一概而论,但选股思路是明确的,也就是要找在集采后依然可以有足够市场容量的领域。

这就又回到我们老生常谈的三大特点:手术渗透率仍有较大提升空间(行业可维持相对较高增速)、国产化率还很低(国产企业增速高于行业增速)、有相对较高的进入壁垒(不能恶性竞争杀到白菜价)。

最有代表性的方向是电生理,惠泰医疗和微创电生理前段时间连续20cm让人印象深刻,是比较值得长期关注的方向。

惠泰医疗这两年的高增长主要来自冠脉通路和外周介入产品,微创电生理的高密度标测导管已经上市,压力大头和冷冻消融在今年底到明年也将陆续上市,三款电生理最核心耗材的上市(且领先其他国产2年左右)将对公司业绩高增长带来极大助力;其次是竞争格局没那么好的神经介入和外周介入。

②IVD

IVD最大的细分品类是化学发光,虽然IVD总体的竞争格局不太好,但在化学发光基本为封闭系统的情况下,其竞争格局在IVD里已经算是比较好的了,封闭系统的好处大家也都懂得。

设备装机对于试剂的消耗会有较强的前瞻性指引,会有相对较高的客户粘性,商业模式的角度来说是比较好的,控费降价的压力对行业预期影响很大,在国际市场这种商业模式的优势会更显著。

这里也主要是两个思路,国内方面是通过产品升级打入外资主导的三级医院乃至三甲医院市场,这部分市场占了化学发光绝大部分的市场,而此前是国产企业很弱的部分。

目前来看除了试剂产品力的提升以外,最有效的是类似新产业的X8这样的高速机的推出,会显著拉动试剂的销量和单产的提升,安图生物的600速高速机叠加分子诊断的仪器两款重磅新品,有望拉动公司的第二曲线;

另一方面是出海的逻辑,新产业这两年在国内和海外中大型机的装机比例均显著提升,尤其是海外前三季度装机数高达3600台,其中中大型机装机占比达到36%,对未来海外试剂销售的增长指引性较强。

以上常规诊疗相关的药耗在集采以外,后续主要需要关注的政策面还是DRGs,我们此前多篇文章解读,DRGs对辅助用药、过度检查检验等会有较大影响,对于药物经济学更加看重。

港股

上文和下文提到的方向在港股都可以找到对标的标的,就像前几天写的诺辉健康和TAVR三傻的文章,很多读者的留言里可以明显看出对港股的恐惧,但港股医药的上涨确实已经轰轰烈烈的展开,所以这里要把港股医药单独拿出来说一下。

港股医药行业的投资难度非常大,主要有两点原因:

其一是港股医药大多以创新药和创新器械为主,对于大多非医药专业投资人来说研究难度较大,参与的话很容易踩雷;

其二是港股很多标的的流动性不足,逻辑不够强的话完全有可能长期低估不涨,且同样是由于流动性问题和可以同时做空与做多的双向交易,使得港股容易涨起来有估值上限、跌起来没有底。

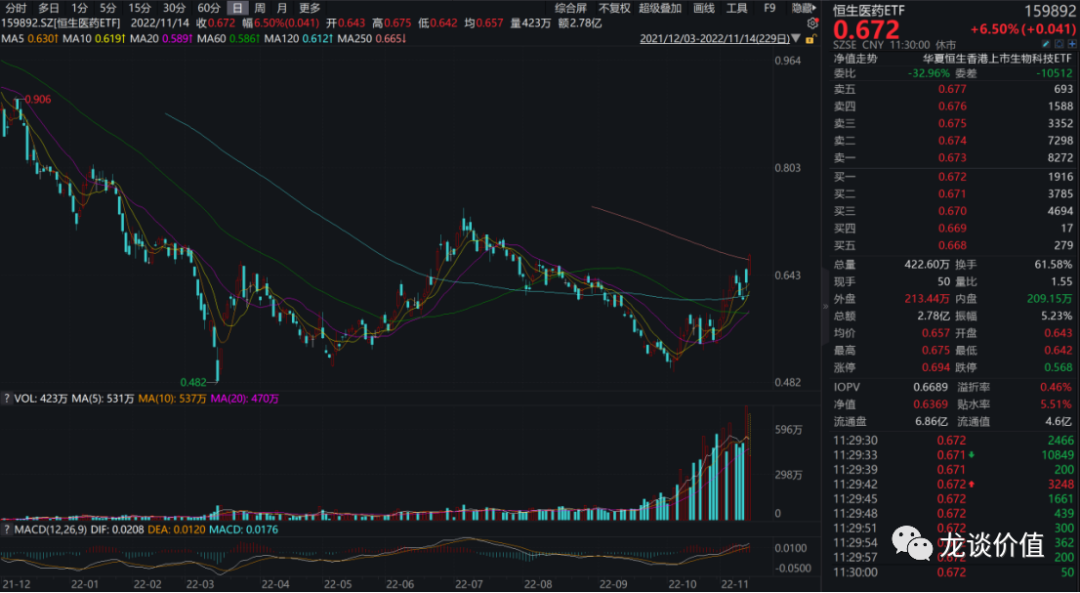

因此,对于大多数投资人如果想投资港股医药,最好的选择还是投港股医药的ETF基金(159892恒生医药ETF),截至三季报的前十大持仓如图所示:

其跟踪的指数权重股基本是港股头部的、耳熟能详的公司,包括创新药里的石药、中生、信达、康方、百济、再鼎、诺诚健华等,创新器械里的威高股份、微创医疗、先健科技、诺辉健康、TAVR三傻等,还有CXO里的药明生物、药明康德(维权)、金斯瑞、康龙化成、泰格医药,还有互联网医疗的阿里健康和京东健康两大巨头。

由于该ETF跟踪的指数没有很强的行业偏向,不像A股的很多医药ETF集中持有CXO,因此对港股的医药行业具有较强的代表性,可以很大程度上帮大家实现配置港股医药的需求。

另外该ETF近期的成交量也有所放大,流动性得到很好的改善,可以更方便大家从二级市场交易。

港股今年的超跌是多方面负面因素叠加导致,除了基本面的因素以外,资金层面的因素比较多,比如汇率的波动,而当前汇率的企稳会使得港股的估值中枢趋于稳定。而港股的医药股在港股中又是尤其超跌的板块之一,在行业预期回暖之际也会有最靠前的股价弹性。

疫情回暖方向

疫情回暖方向主要可以从两个方向来说,一个是新冠受益方向,另一个是疫情后复苏方向。

新冠受益方向:主要包括药、疫苗、医疗设备、家用器械等。

①新冠药

受益最明显的是清热解毒为强项的中药品种,这块我不熟,可以看下面这个华安医药团队统计的数据。

小分子新冠药目前定价较高,且效果也没有那么优秀,辉瑞的3CL蛋白酶已经看到有耐药性的出现,预计小分子药对于大部分无症状人群来说未必能作为常规用药,当然如果有效果非常好的药批上来也是可以的。

新冠药衍生出来的机会是药店,同时受益于感冒止咳类药物的销售增加和复苏带来的常规诊疗用药需求增加。

②医疗设备

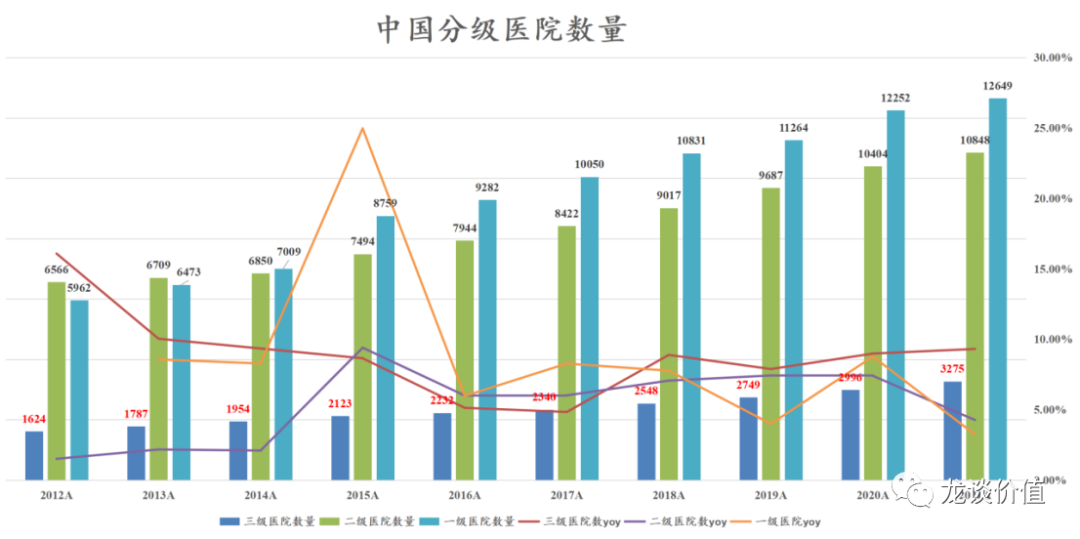

这个方向其实主要还是新基建的方向,是今明年医药行业里需求最明确爆发的行业,即使到现在我认为大多投资者对医疗新基建依然是抱有偏见与预期差的,医疗体系的建设带来的是中长期需求的增加。

这里主要纠正两种偏见:

第一是很多人认为医院建设就这一两年的事,后面就没增量了,实际上医院建设周期非常长,仅仅土建就至少2-3年,总体建设期长达5-8年的医院也有很多,资金充裕的新医院建设速度会快一些,资金不太充裕的会慢一些,总体上2020年开始新建的医院,到今年下半年才陆续开始有完成土建、进入设备采购的阶段;

另外我们看中国历史上分级医院的数据,三级医院历年的增速都在8%-10%之间(部分是二级医院升三级),新建医院的增速在3%-7%之间,医院建设需求长期存在,符合人口老龄化背景下增加医疗供给的逻辑。

第二是新建医院对于医疗设备采购也不会一步到位,尤其是对于中小型设备,基本是随着诊疗量的提升而逐渐增加开放病区和增加设备采购,因此医疗设备行业的红利期会远比很多投资人想的要更长。

③家用医疗器械

新冠受益的家用医疗器械主要是血氧仪、额温枪、制氧机等,其中价值量较高、渗透率较低的主要是制氧机,制氧机的作用比较多,对于新冠患者来说可以通过吸氧来提升血氧饱和度,从而降低从轻症转重症的风险,这点在医疗资源紧张的时候尤为重要。

国内制氧机大概400万台的市场,单价2000-3000元左右(终端价,出厂扣率70扣),也是有几十亿的市场,鱼跃医疗占据30%左右的市场,是绝对龙头。

④新冠疫苗:新冠疫苗的高峰期在去年,基本已经过去,后续的序贯接种很难有太大的机会,未来比较值得关注的主要是新冠+流感二联苗。

疫情后复苏方向:常规诊疗相关的药品耗材、消费医疗、医疗设备。

大部分的常规诊疗相关药耗以及消费医疗都是明显疫情受损的方向,这些方向曾经因为在聚光灯下而估值大幅提升、但同时基本面又受疫情负面影响,从而在过去一年多里呈现估值和业绩的双杀,而这些方向在疫情后的复苏中都会具有较大的弹性,主要思路是:

①其一可以寻找此前收入和利润端受压制比较明显、而本身在疫情中市占率还在提升的公司,换句话说就是疫情中行业竞争格局优化出清、疫情后收入和利润率可以修复的公司。

最有代表性的是南微医学,内镜下手术是可延期手术,这两年受疫情反复的影响,同时对南微医学的净利率冲击较大,俄乌战争也对公司欧洲业务有一定影响,后续业绩有较大修复空间,主要风险是看国内和谐夹的集采。

②其二是寻找收入端受损为主、后续复苏中收入端具有巨大弹性的公司,比较有代表性的是疫苗股中的康华生物,二倍体狂苗的渗透率本身不高,需求也比较旺盛,但由于疾控和二级以上医院犬科门诊都是严重受到疫情影响的医疗机构,对其产品终端需求影响较大。

当前的经济环境也影响二倍体狂苗消费升级的逻辑,公司当前市值对应明年估值仅不到15倍,有估值业绩双升的可能性。

另外这里要多提一句,未来放开后,对于人力密集型和工程师密集型的制造业会有一定负面影响,生产效率下降和人力成本提升可能会对相关产业的全球竞争力有所影响,但影响程度还要观察实际情况。

行业景气度修复方向

景气度修复方向主要指生物制药相关的整个产业链,包括最上游的科研试剂和仪器,到CRO/CDMO,再到生物制药相关设备和耗材。

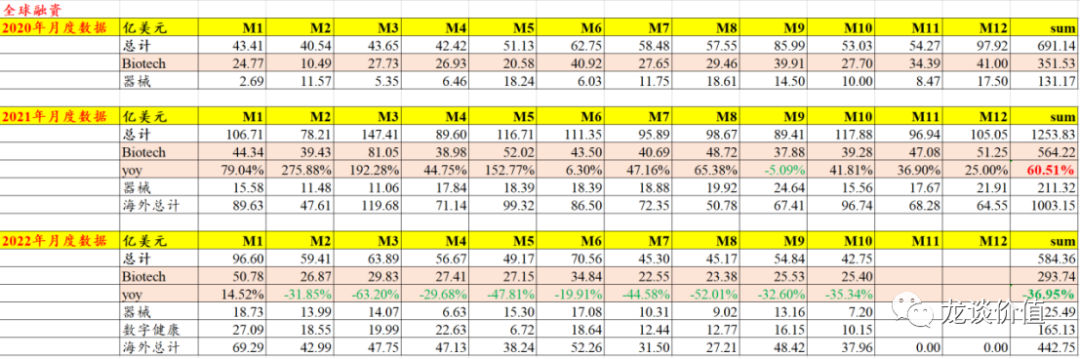

首先看行业融资情况,虽然行业融资数据与CXO公司的业绩不是完全线性,因为规模过大、过于容易的融资会使得biotech有自建产能的冲动,反而会影响外包率。但可以看到市场对CXO行业未来景气度的预期是高度基于融资数据,因此对于融资数据的跟踪还是可以以此判断市场可能出现的预期变化。

从全球融资数据来看,去年6月的biotech融资额增速下降比较多,这个数据是7月初披露,也基本是CXO板块见顶的时间。

往后到9月的数据在十一后披露,是首次出现同比下滑,CXO板块也再度出现较大幅度的下跌,而到今年2月融资数据开始出现断崖式下跌,股价的下跌大概领先了融资数据半年时间,也体现了市场的有效性和领先性。

实际上6月和9月是2020年基数较高的两个月份,同比数据的放缓和下滑主要是基数问题。由于今年2月开始出现融资数据的断崖式下跌,每月的融资额基本回到20-30亿美元的水平,到明年2月开始就进入一个低基数的时间,大概率能看到融资数据出现向上的拐点。

更重要的是美股、A股和港股的biotech股价都出现了明显的回暖,二级市场的修复对于一级市场的修复也有帮助,从而传导到融资数据的回暖,叠加政策面预期的缓和,我们认为biotech行业的修复有可能会在明年拉动CXO板块的修复,进而拉动生物制药上游的修复。

头部CDMO企业的竞争力毫无疑问还是很强,但头部CDMO企业由于今年庞大的新冠药CMO订单,明年普遍没有表观的增长、或如药明康德有表观增长但增速会相对低一些。

这个时候除了这种头部公司外,也可以重点考虑一些没有新冠基数、业绩弹性相对较大的标的,我们不指望CXO板块再出现类似前几年那样非常强的行业β,更注重的是在行业β企稳后寻找有业绩弹性的α的机会。

以上就是对当前医药行业观点的简单梳理。

编辑:慧羊羊责编:艾暄

责任编辑:常靖蕾

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)