原标题:“都30岁了,100万都没有?”看完中国31省30岁人群的真实存款,我终于喘了口气……

来源:毯叔盘钱

昨天偶然看到一个数据,觉得很有价值,赶紧整理出来和大家分享下:

中国31省30岁人群平均存款。

废话不说,先来看看对比图:

看完了么?你什么感受?

感觉被平均了?还是觉得小意思?

要知道,直观的数字不会说话,数字背后所反映的问题才值得被看见,被关注。

关于这组数据,我还有几点得说明下:

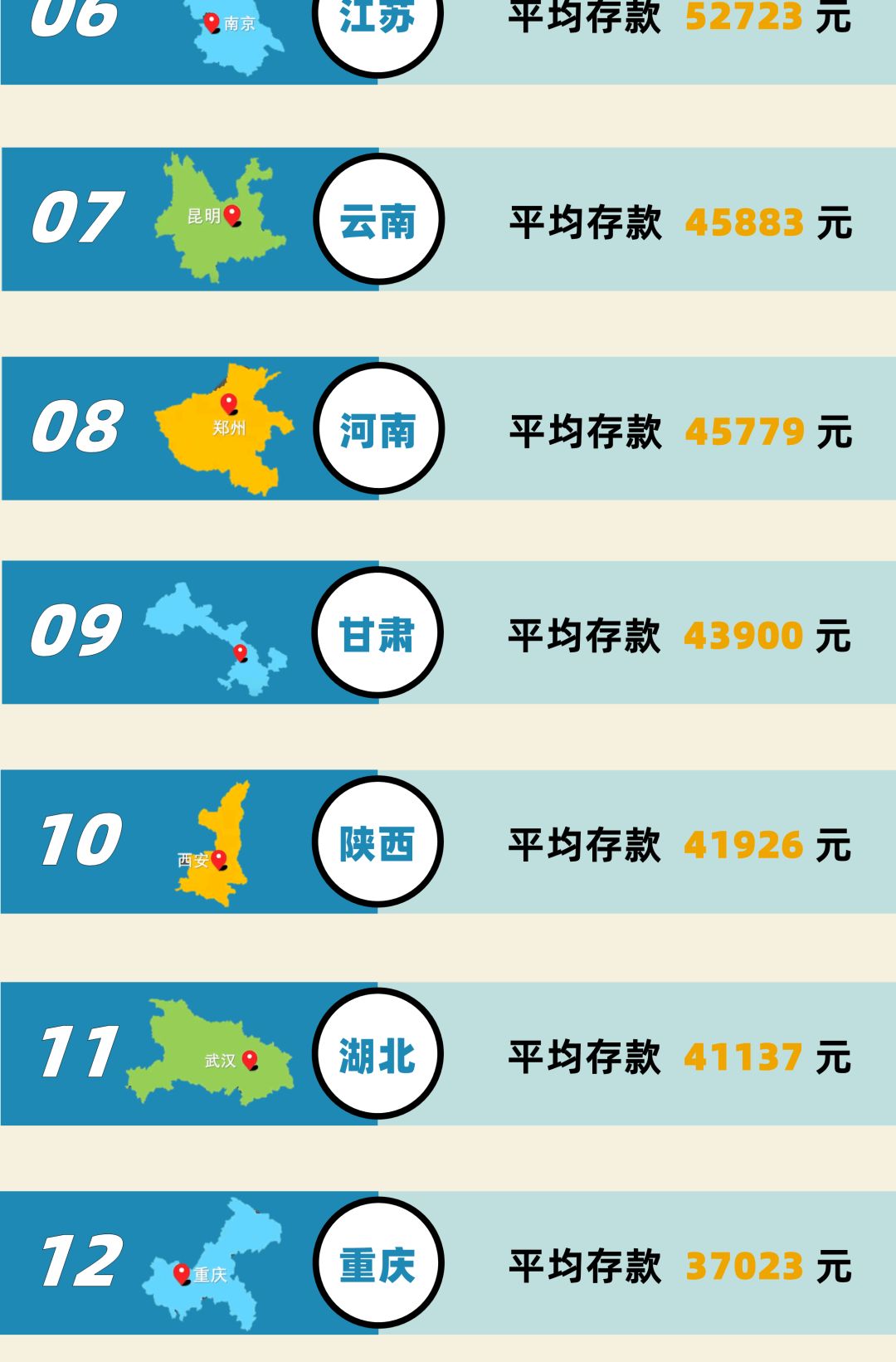

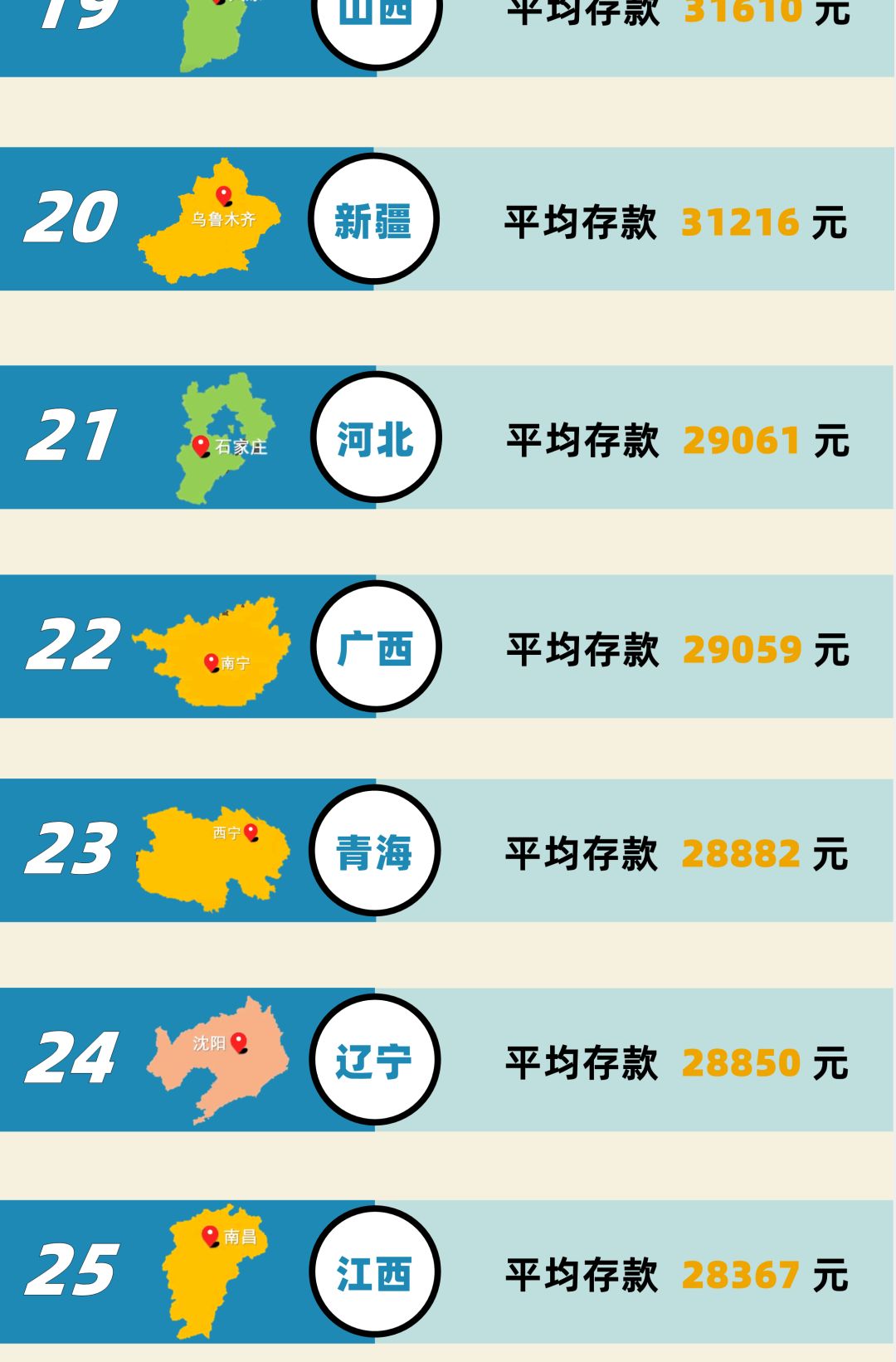

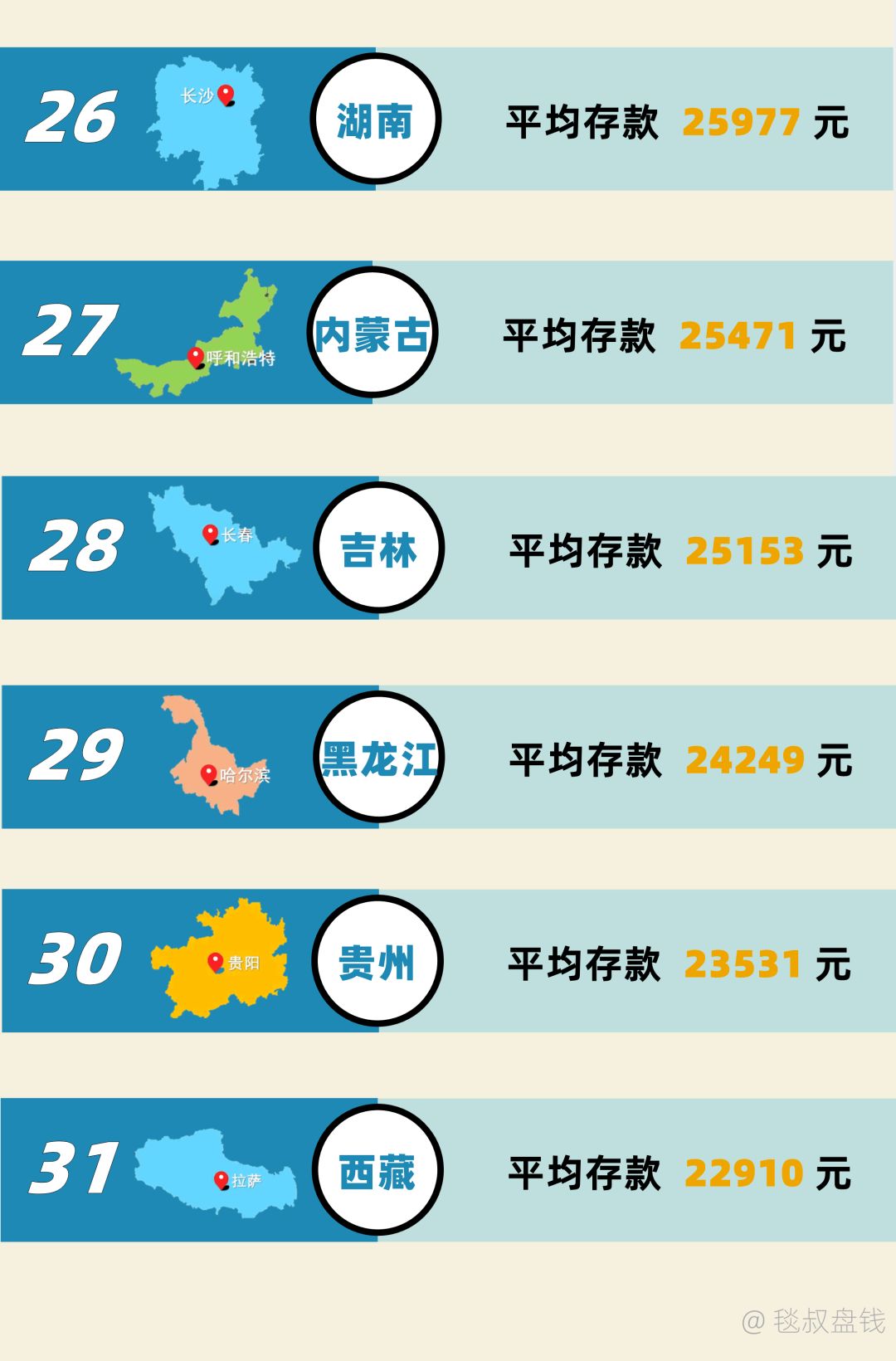

1,这组数据来自挖财发布的2020年度账单,展示的是全国各省30岁人群人均年结余。

什么是“年结余”?这个概念有点艰涩,我们大致可以理解为平均存款,也就是你的年收入减去年支出后剩下的钱。

不过,这个年结余金额是否包含负债,数据发布方没说,我这里只能打个问号。

2,从数据中可以看出,不同地区30岁人群的财务状况差别极大,平均存款最高的是北京和上海,接近10万元,第三名广东也到了65726元。

再来看倒数几位,东三省、湖南、贵州、广西、江西、青海、西藏,这些地方的30岁人群年存款就没有超过三万的。

充分印证了那句话:想挣钱,来一线。虽然我们过的累,但我们存的多啊。

3,当然,这里面有一个非常重要的词——“平均”。

什么是平均?类似于我和姚明平均身高1.98米,我和马爸爸平均财富几十个亿。

我在这里面是个什么角色?是被平均的那个。

图源:《武林外传》

图源:《武林外传》所谓平均存款,自然是整合了当地不同行业,职能,家庭状况的30岁同龄人得到的一个综合数据。

不过,我评估了下,这份统计数据一定没把前2%的30岁富人算进去,要不然后面至少多加一个0。所以整体来看,对普通人还是可以起到一个参考和对照作用的。

当然,今天我把这份数据展示出来,可不只是为了让大家做自我对照参考,更重要的意图,还是希望能够用真实的数据破除下社会舆论对30岁人群的妖魔化。

是的,就是“妖魔化”。

你发现没,不知从什么时候开始,从知乎上的“人均百万”到小红书上的炫富晒单,再到那个著名的街头采访:“30岁的男人应该有多少存款?”

“几百万吧”“80到150万”“三百万吧”……

图源:上海BANG

图源:上海BANG整个社会对30岁年轻人的期待都变成了年薪百万的职场精英,分分钟就要财务自由的那种。

可是,我来给你算笔经济账,你就会知道,这怎么可能呢?

一般来说,一个本科生22岁大学毕业,好不容易找到一份工作开始赚钱,按照2020年大学毕业生平均起薪5290元/月算,每月扣完税到手4500,就算不吃不喝钱全存起来,每年再涨薪10%,到了30岁8年的总存款也就不到60万,离100万还差了一半。

更何况,一切还得从实际出发,各地的“漂”还要负担房租吧,一个月少说2000。还有通勤、电话、添置物品吧,1000,正值青春年华应酬约会,也要2000。

这么算完,每个月别说存款了,还得倒贴好几百。

其实,随便观察下,我们身边大把30岁年轻人都是这种状态,公司的程序员,银行的客户经理,医院的年轻医生……

他们哪个不是有学历,有技能,有事业,也有生活,唯独没有的就是——

存款。

你能把他们定义为失败么?啧啧啧……

图源:网络

图源:网络所以说,人啊,很多时候,都是对别人严苛,对自己宽容。

30岁百万存款这件事,咱别说放在中国,放到全世界都是不可能的事。

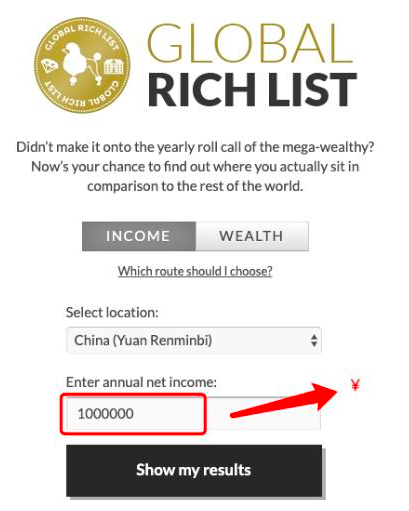

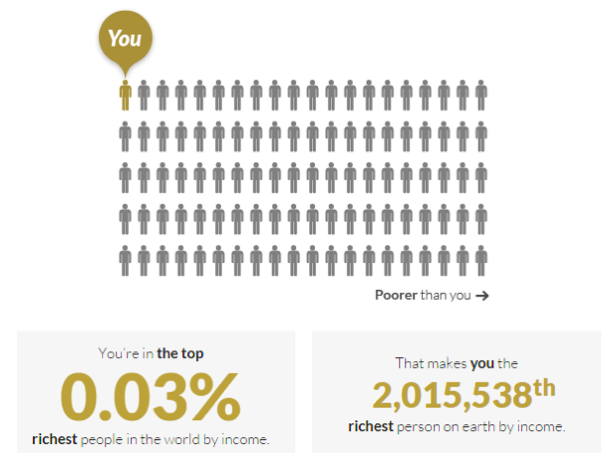

不信,我给你安利一个网站Globalrichlist,输入你的国家和年可支配收入后,就可以清晰看到自己的世界财富排名。

外国人不搞存款这一套,所以我就直接输入1000000的 net income(可支配收入),结果出现了:

瞧,我排在了全球富豪榜的前0.03%,全球第2015538名。

妥妥的人生赢家。

而据美国劳工统计局(BLS)2020年4季度的最新资料显示,美国全职雇佣的职工(工薪阶层)一周收入中值大概是984美元,月收入中值大约为3936美元。年薪算下就是47232美元,折合成人民币(汇率1:6.5)大约为307008元。

即使在美国最有钱的州——美国的加州/马里兰州,年薪中位数也就是35万人民币而已。按美国人的花钱方式,30岁存到一百万人民币,难度不小。

所以,30岁百万存款,这种在高收入国家都绝对算高的财富水平,在中国这个发展中国家竟然有人认为满街都是,我真的不知道是矫情还是高级凡尔赛了。

再说一个我的观点,很多人都在感慨,30岁没有百万存款的人多么悲哀,可在我看来,30岁的人只有存款,才是真正的悲哀啊。

因为作为一个金融从业者,我所关心的财富定义,从来都不是存款而是

——资产。

举个栗子:

如果两个人同样30岁,一个人有100万存款在手里,另一个人账户上的存款不超过5万,但有一线城市的一套房产,总价值500万,还有股票账户50万,投资基金50万,你觉得他们谁更有钱?

如果这时候,再有一个30岁同龄人,账户上不仅没存款,还负债500万,每个月还房贷3万,但有一线城市的2套房产,总价值1000万,外加一个自己创立的公司,你觉得谁更有钱?

答案不用我说,大家用脚都会做出判断。

图源:《半泽直树》

图源:《半泽直树》先不提“成功的标准从来就不是按照财富来衡量的”,即便退一步说,可以用财富来衡量成功,被衡量的最后一个指标才是存款。

而排在最前面的,是资产的增值。

所以,你明白为什么富豪都玩了命地寻找优质资产,把手里的钱赶紧换成资产了吧。你明白为什么有钱人手里的现金流从来都不超过五万了吧。

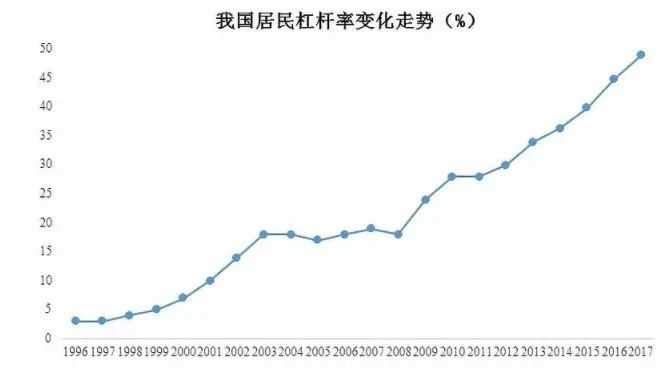

他们早都想明白了,从2008年到2018年,我国居民杠杆率从18%飙升到最高50%(近两年国家层面的去杠杆减缓了速度)

图源:网络

而银行存款利率却一再下降,最近又降到冰点。想让固定收入增值,放在银行存着肯定不行,必须要转变成资产,而最好的方法就是扩大负债,做大个人的资产负债表。

对,这里涉及一个基本财务公式给大家念叨下:

资产=负债+所有者权益。

实际负债的加大,加上投资资产的价格上升,总资产和总收益才会越来越大。

所以前阵子,有朋友和我说,在北京,低级中产的门槛是总资产1200万元,中级中产的门槛是总资产2500万元,高级中产的门槛是总资产5000万元。我想了想,这个门槛定的还是比较公允的。

因为,上述总资产的定性是包含负债的,也就是说:低级中产大概就是北京市区买一套老破小学区房;中级中产就是在北京市区有两套房,一套老破小学区房,一套体面的自住房。

而高级中产的的财务结构显然更加多元了,除了必备的房子,还可能投了朋友公司的非上市股权,和人合伙开了网红餐饮,炒股买基买币,再加上买了高收益的理财等等。

图源:网络

图源:网络一个人的财务结构越多元,越复杂,抗风险能力就越强。

而反过来,手握100万存款的30岁打工人,一旦遇到点风吹草动,最危险的就是自己。

一个30岁的中年人,到底应该有多少存款?

说实话,每次碰到这种“应该”的问题我总是很头疼,因为这个世界上,并没有规定人应该几岁结婚,应该生几个孩子,或者上厕所应该用几张厕纸这种问题。

财务数字更是一件完全私人的事,每个人的财务观念大相径庭,对财务的处理方式也截然不同。

同为30岁,总有人有更好的赚钱方式,更聪明的财务结构,也有更成熟的财务认知,进而获得更高的财务回报。

但这并不代表,没有达到某个“标准”就“不正常”了。

你看看中美的收入差距,再转头看看我今天给大家盘的31省30岁人的存款数据,倒数第一的西藏人就一定没有正数第一的北京人过的好么?

还真未必。

太多人,都在竭尽全力向所谓的财务标准看齐,却忽略了这份标准是否有意义。

要我说,数据只是参考,是对照,但并不是意义本身。

而真正的意义是什么?

是你在30岁的时候,拥有多少溢价的能力,拥有多少选择的权利,拥有多少持续赚钱的潜力。

是你30岁时手里的钱,能够照亮40岁的路。

因为,希望,才是这个时代最珍贵的东西。

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)