南方财经全媒体记者 孙诗卉 实习生 陈嘉琪 上海报道

日前,我国多款2024版“惠民保”已经陆续上线。

4月23日,“沪惠保”2024版宣布正式上线。与此同时,“苏惠保2024”“西湖益联保”2024版、2024年度“北京普惠健康保”等多款惠民保产品也已在此前正式上线。

“惠民保”产品一向以保障全面、价格优惠著称,随着近年来宣传力度加大、群众保障意识增加,各地投保热情高涨。

相关数据显示,4月23日,“沪惠保”投保窗口开启仅2小时参保人数便突破百万,较去年同期提前6小时,截至2024年3月末,“沪惠保”三年累计结案案件超65万件,累计赔付金额超16亿元,惠及数十万家庭,最大年龄受益人104岁,最小年龄受益人仅3个月,单人三年累计最高赔付金额243.6万元,切实减轻参保人的医疗费用负担。同时,理赔电子诊疗数据应用率达75%,平均结案时效仅2.3天。

东吴人寿则向21世纪经济报道记者透露,“苏惠保”累计参保687.07万人,最小参保年龄28天,最高参保年龄104岁。苏惠保作为填补基本医疗保险与商业保险保障间空白的产品,减轻参保群众费用负担成效明显——累计赔付2.04万人,累计赔付金额1.8亿元,单笔最大赔付84万元。

多款惠民保价格不变 保障升级

惠民保作为普惠保险发展的代表性产物,在多层次医疗保障体系建设中担任连接基本医疗保险与商业健康保险的中间层作用,是化解重大疾病风险、推进共同富裕的一项重要保障。业内认为,我国的普惠型保险已经取得了一定的发展成果。

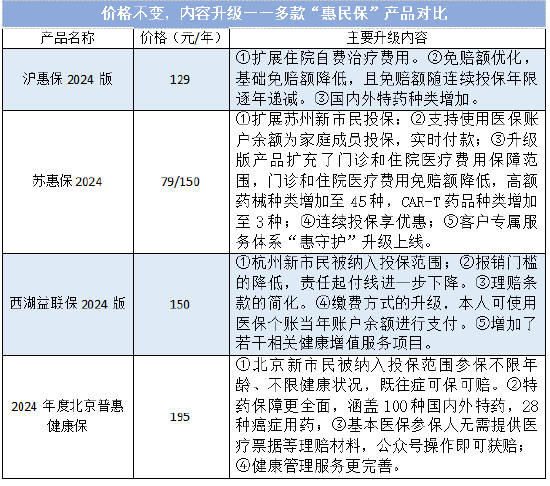

各城市的定制惠民保也在多维度朝着“更普惠”的方向更新迭代,2024年,若干城市的惠民保在价格不变的基础上进行了保障升级。

例如,“沪惠保”2024版,保险费仍保持在129元/年;“苏惠保2024”上线两款产品,基础版产品保持79元/人/年保费不变,新增升级版,产品保费为150元/人/年;“西湖益联保”2024版同样保持了150元/年保费不变;2024年度“北京普惠健康保”保费则保持在195元/年。

与此同时,各款惠民保在价格不变的基础上,在治疗费纳入保障、降低免赔额、增加目录内国内外特药种类、扩大可投保群体、升级缴费方式、增加健康管理服务等多个方向进行了升级。

值得注意的是,上述几个城市2024年推出的“惠民保”都扩大了参保人员规模,将对应城市的新市民纳入参保范围。此外,线上咨询、理赔服务也都更加全面,特药目录不断增加,向着“更普惠”的方向发展。

普惠保险应保障弱势群体

上海财经大学金融保险研究所所长、博士生导师粟芳教授近日在国华人寿举办的“普惠金融推进月”活动上指出,普惠保险不仅仅是一种金融产品,更是一种社会责任的体现。通过普惠保险,可以有效地提高弱势群体的保障水平,减少因疾病带来的经济负担,促进社会的公平与和谐。

2023年10月11日,国务院发布了《关于推进普惠金融高质量发展的实施意见》(国发〔2023〕15号)(以下简称《意见》)。保险方面,《意见》明确要持续深化金融供给侧结构性改革,健全多层次普惠金融机构组织体系,完善高质量普惠保险体系,提升资本市场服务普惠金融效能,有序推进数字普惠金融发展。

然而,近年来,普惠保险的存续性问题受到社会各界关注。而对普惠健康险存续影响较大的主要因素是既往症患者的投保规模增长及健康体退出导致的“死亡螺旋”。

“死亡螺旋”指的是随着保险产品的运行,健康体因为保险的获得感远低于带病体而选择逐渐退出,投保人群带病体占比增长,保险成本增加,保险机构为了控制成本将不得不提高保费,而当保费提高之后,次健康的人群也会由于逐渐增长的保费得不到同等回报而选择退出,以此不断循环下去,最终导致产品陷入“死亡螺旋”。

东吴人寿董秘兼健康险负责人陈加丰在接受21世纪经济报道记者专访时表示,“在我们理赔人群中,带病体人数约占总赔付人数的30%。”

对于当前的投保人群结构,陈加丰强调,苏惠保确实要进行投保人群结构的优化,但带病体并非优化对象,“东吴人寿需要承担普惠保险业的社会责任,苏惠保是对社会全面开放的。我们优化的是年龄结构层。第一,我们会进行专业化的宣传活动,希望通过较为专业的营销手段,让更多年轻群体参与进来;第二,要让健康的年轻群体不流失,势必要采取措施提升年轻健康体的保险体验。因此我们推出12宫格服务,从小孩到老人,我们都可以提供服务;最后是全生命周期覆盖,无论是健康体、亚健康体还是带病体,治疗、术后或者痊愈期间,都可以在苏惠保找到对应的服务”。

规避“死亡螺旋”仍需社会各界的努力

在被问及如何规避死亡螺旋对普惠保险可持续性的影响时,陈加丰对21世纪经济报道记者表示,“去年东吴人寿在全国整体保险销售额下行的大背景下销售额仍然实现30%增长的一个重要原因,是更多地与政府相关部门进行进一步合作,借助政府公关部门的力量扩大保险影响力,促进全民保险意识的提升。”陈佳丰进一步强调,“惠民保的重要意义是全民保险意识的普及,这比项目本身更重要。”

2023年底发布的《2023年城市定制型商业医疗保险(惠民保)知识图谱》中提出了“惠民保”的十大迭代方向:调整保险费率、增加版本选择、优化运营方案、调整保险金额与免赔额、调整赔付比例、增减产品责任类别、增加药品及适应证、调整增值服务项目、提供续保优惠、改变既往症患者赔付方案。

对外经济贸易大学创新与风险管理研究中心副主任龙格则认为可以从六个方面尝试解决可持续性问题,一是保费分年龄段,职工、居民、既往症群体也应分类设置保费;二是大幅度降低免赔额,大幅度增加获得理赔的人数和比例;三是参考医保制度,设计分段报销比例,防范过度医疗;四是持续优化特药目录,医保外药械可设部分限额或比例(特别是可择期手术等);五是提供持续参保优待和无理赔优待,提高年轻、健康人群持续参保;六是适当定义既往症,应用健康科技大数据尽早识别既往症人群;七是引入健康风险减量管理,如五癌两病类主要健康风险筛查。

龙格对21世纪经济报道记者表示,普惠保险的可持续发展需要社会各界的共同努力,包括政府、保险公司和消费者的共同参与。他认为,随着科技的进步和大数据的应用,保险公司将能够更精准地识别和满足消费者的需求,提供更加个性化和差异化的保险服务。

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)