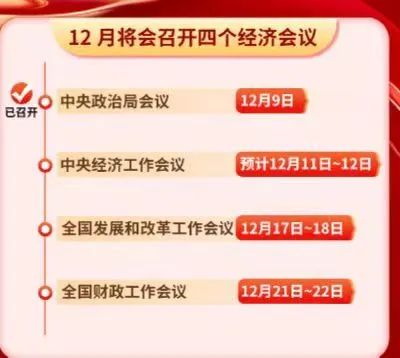

12月密密麻麻的会开得市场头昏眼花。

而回头一看大A月线暴涨2%,感觉还是有用的。

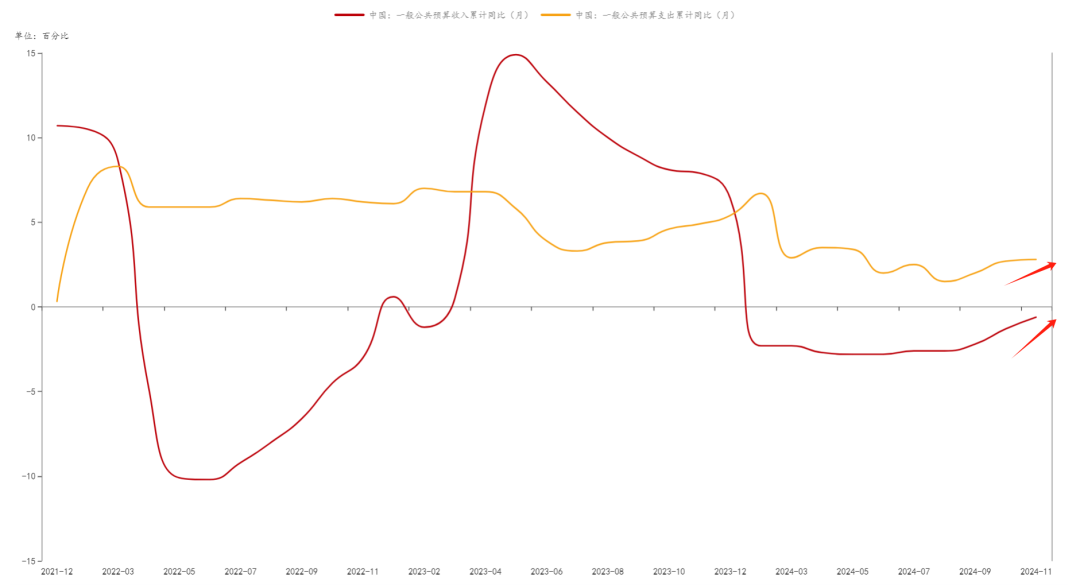

11月的预算收支环比走高一点,其中收入端增长稍快,支出增长缓。

收入端的增长很大一部分是通过涨生产资料成本的形式来获得的。

前11月,非税收收入37088亿元,同比增长17%,增幅高于前10月的15.3%,增幅是2022年12月以来最高值。12月估计也是有增不减。

今年“淡季做强预期”都是节奏性的,直上直下,并不具备持续的能力。

现在很多品种都是要么早就做空了,现在再去做空弱现实的空间没多少,顶多就是有反弹的可以压一下。

直到明年元宵节之前,很多品种都会走一段季节性累库。弱现实下比较适合买远月破成本的品种,等明年三月开会冲一波之后就走。

一、大放水收效几何?

从实际利率上11月的cpi同比走低,所以实际利率反而小幅走高。看高成的态度目前应该还是处于“先立后破”的阶段。

估计高层的意思是等川建国上台以后看对方出什么牌,我们再对应的平衡好利息和汇率。但这个东西就不是我们能调动他,我们战术上处于被动的状态。

12月zzj会议改变了自17年以来货币稳健的调子,明年跑步进入大幅降息,是真正意义上的放水。

等到降息逐渐兑现以后,会对居民端的资产负债表中缓慢的稀释债务,通胀会也会有一定程度上的推升资产价格。

资产的涨跌分化会比较严重,但居民整体上还是倾向于缩表,明年的经济环境估计和今年差不多。

二、年末企业端倾向于主动去库存,价格反弹承压。

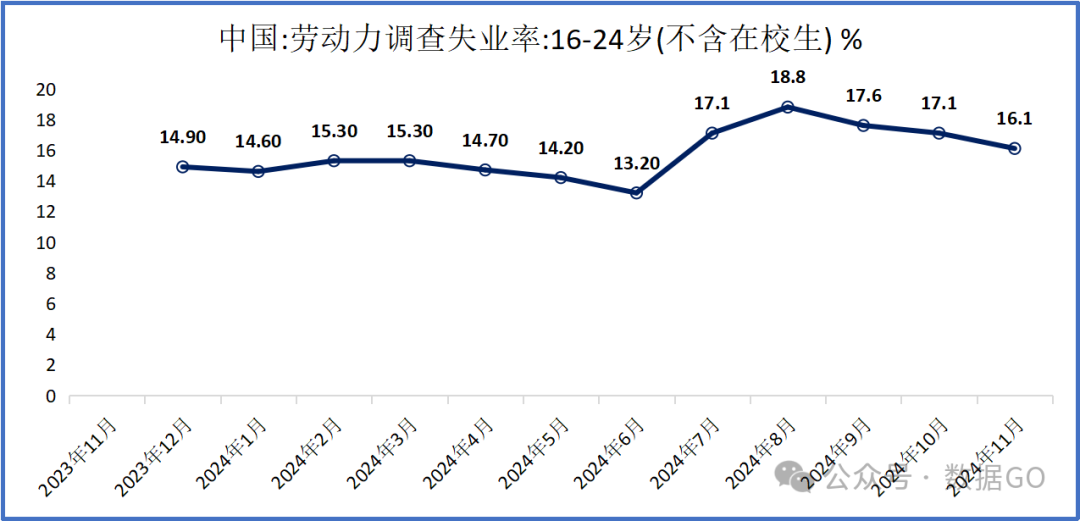

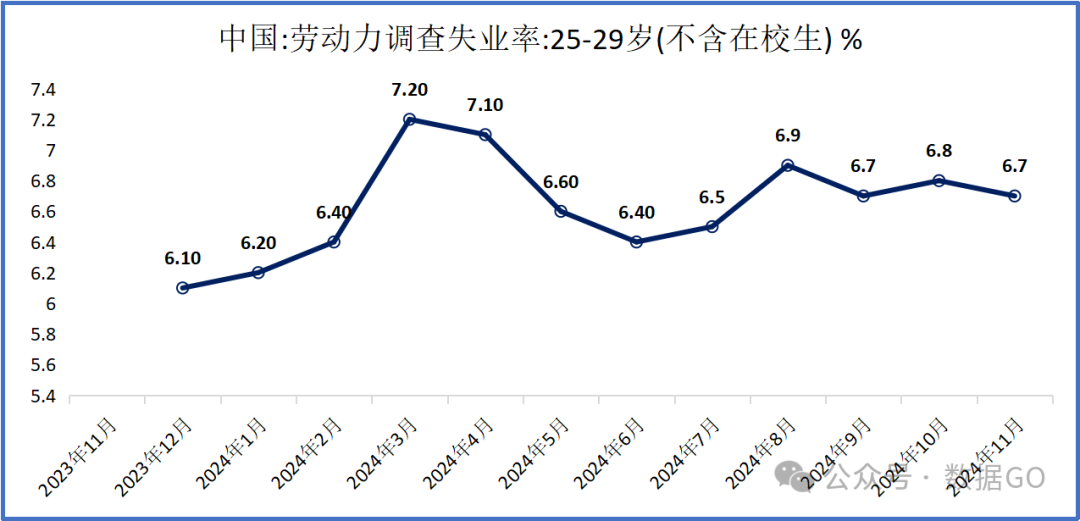

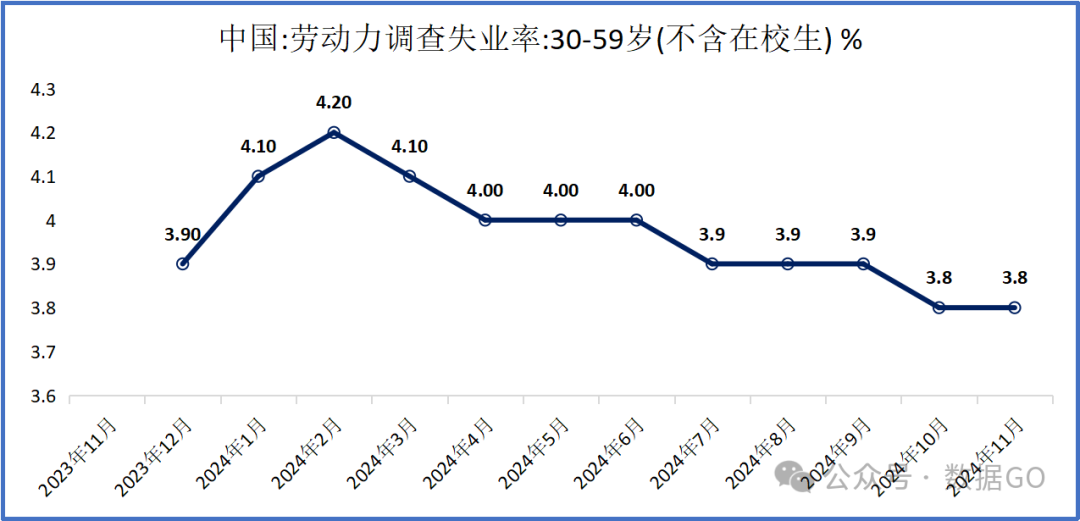

先来说消费,今年失业率整体维持在高位,但也在边际改善。

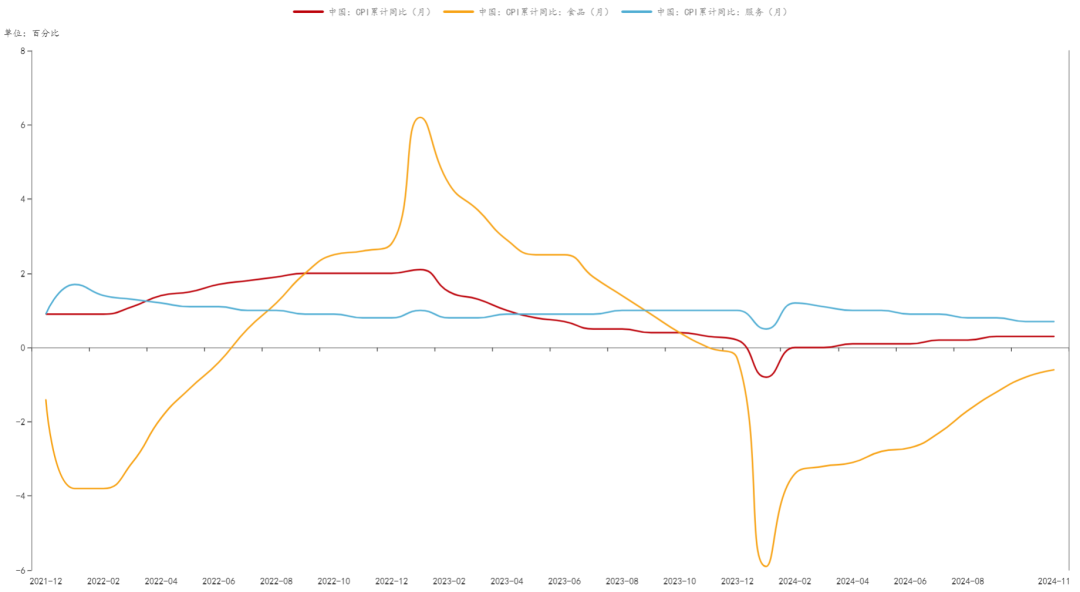

还有cpi持稳,食品价格小幅上涨。

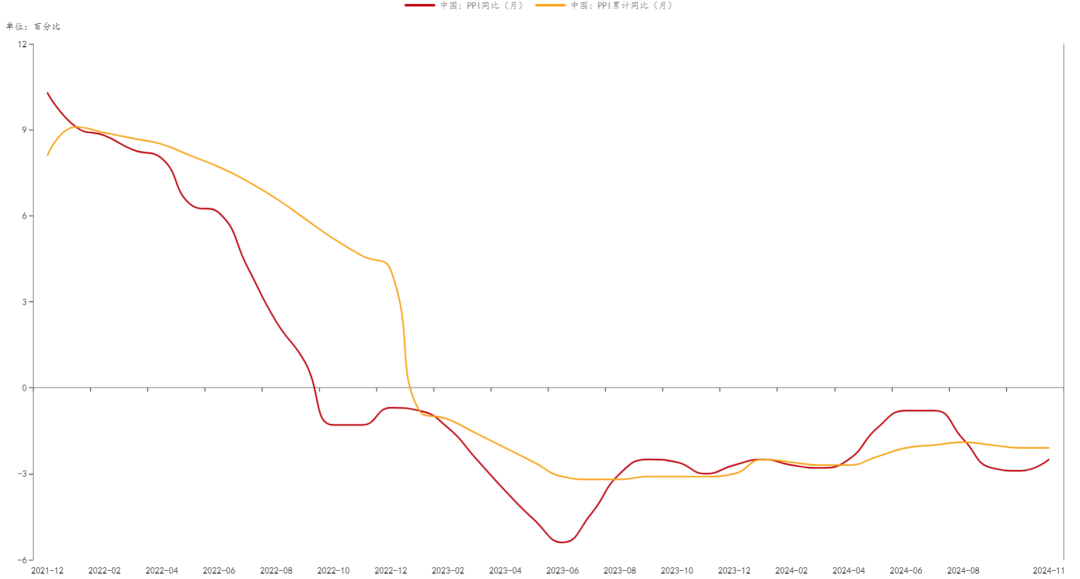

工业品价格没啥变动。

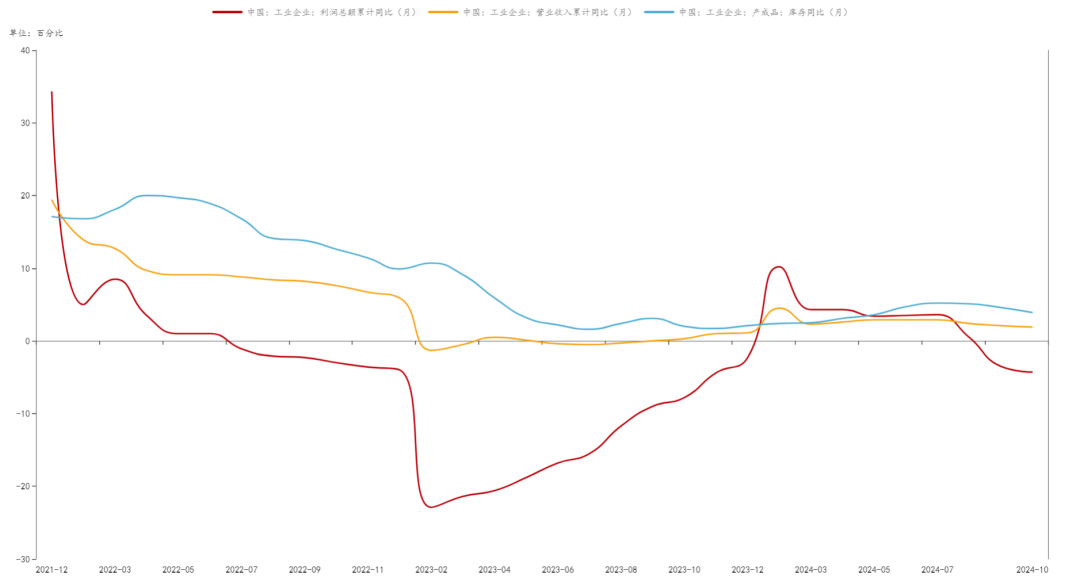

工业企业的库存在降,收入和利润也都在降,企业端属于是主动去库存。

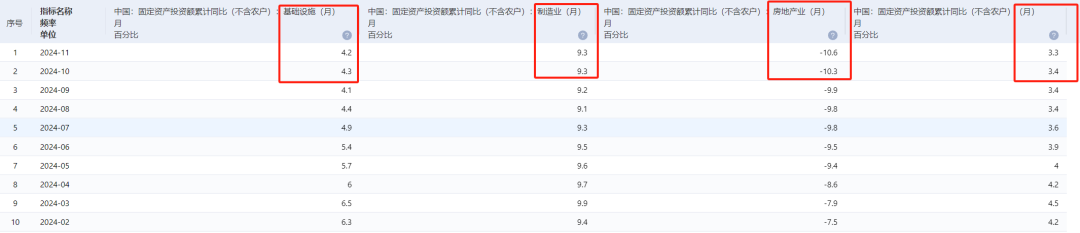

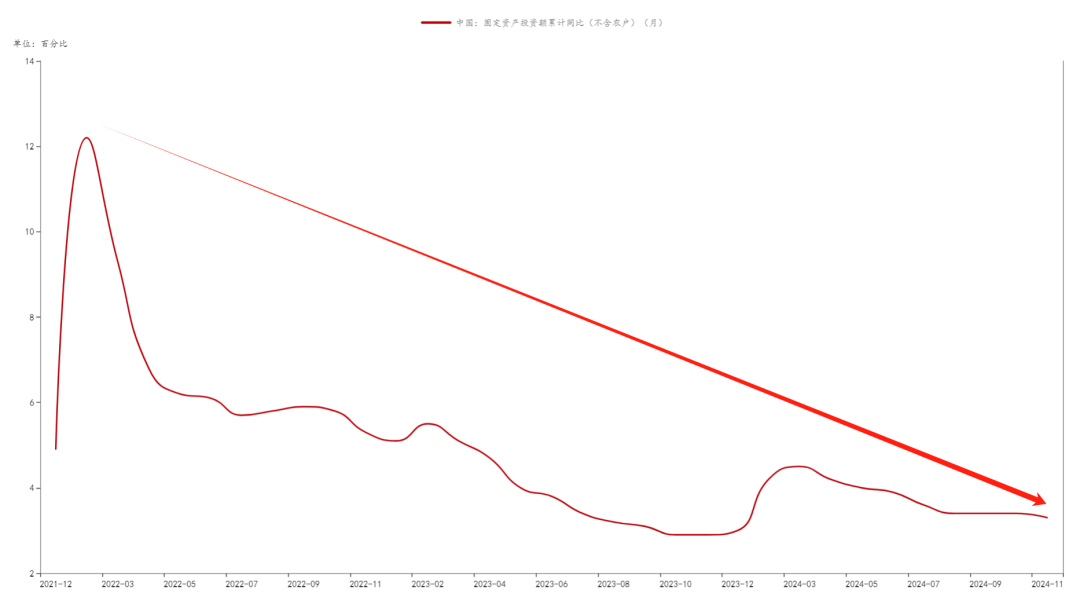

固定资产投资也在下滑,可能年末开工受限有季节性下滑。

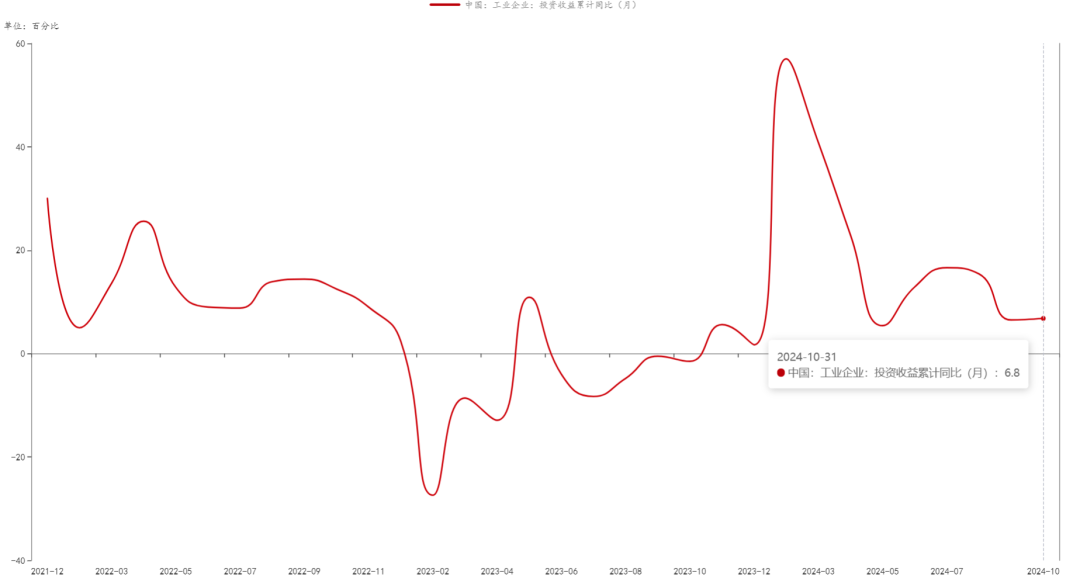

工业企业的投资收益率波动收窄,至少稳住了下滑趋势。

重点看明年的GDP目标和财政支出情况,如果财政支出预算小于GDP那财政就还是紧缩的。

政策工具就是两大类,财政和货币。现在财政收缩是事实,货币发力估计有限。

企业部门、居民部门、政府部门都不愿意花钱就算了,明年出口还要被老美再打击一次。

还是那句话综上所述的任何一项短期都难改变,因此我是不看宏观预期这个东西的,宏观没有实际的行动是改变不了的。

重点看明年的货币能否连续降100个bp,同时配合赤字率上调到4%以上。特殊时期必须要下猛药才能改变。

政策改变指向托住宏观筑底,从数据上看各项指标至少是稳住了之前的下滑势头,但是反转遥遥无期。股指不会再像之前那样大幅崩塌天天沿着5日线下去。

这个时间商品在季节性累库和升贴水、利润之间博弈,表现为跌多了就会反弹,涨高了又会走边际累库。顺畅的趋势要等过年以后,看不同品种对于需求预期的博弈。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)