来源:盛达期货

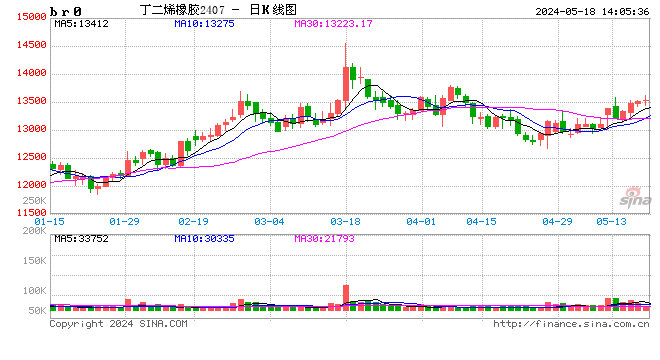

自国庆节后首个交易日以来,顺丁橡胶BR主力合约持续下跌约3300点,其跌幅达约20%,而同期RU下跌约10%,NR下跌约7%,BR处于领跌位置。由于三者在需求端的稳定性,且顺丁橡胶是由丁二烯聚合而成,80%成本是丁二烯,因此BR近期的下跌可以归因于供给端丁二烯的弱势。

一、

BR大跌原因分析

1、丁二烯进口到港增加

今年上半年以来,国内丁二烯现货流通资源偏紧,多数月份净进口不足1万吨,而9月净进口环比大幅提升至3.4万吨,据市场了解,10月和11月国内进口到港预计均处于高位,同时,从国内丁二烯港口库存可以看出,自10月初以来,丁二烯港口库存从1.91万吨累至2.65万吨,进口供应边际宽松。

2、国内产能投放增加

2023年至2024年上半年,国内丁二烯新增产能均较少,2023年新增产能仅16万吨,远低于往年水平。而今年下半年迎来4套新装置投产,其中11月,中石化英力士(天津)石化有限公司17万吨/年丁二烯装置顺利投产,山东裕龙石化裂解装置计划11月底开车,2024年共新增产能约48万吨,较2023年上涨3倍,国产量存在边际增加,此外,产能增加导致市场产生看跌心态,上游积极排库,加剧丁二烯价格的快速回落。

二、

BR价格后市展望

顺丁橡胶短期受丁二烯产能投放和进口增加形成阶段利空,但中长期来看,丁二烯副产品属性带来的产量不确定性,叠加下游利润的修复以及顺丁-天然橡胶的高价差和半钢胎的高开工,均导致顺丁橡胶继续下跌空间有限。

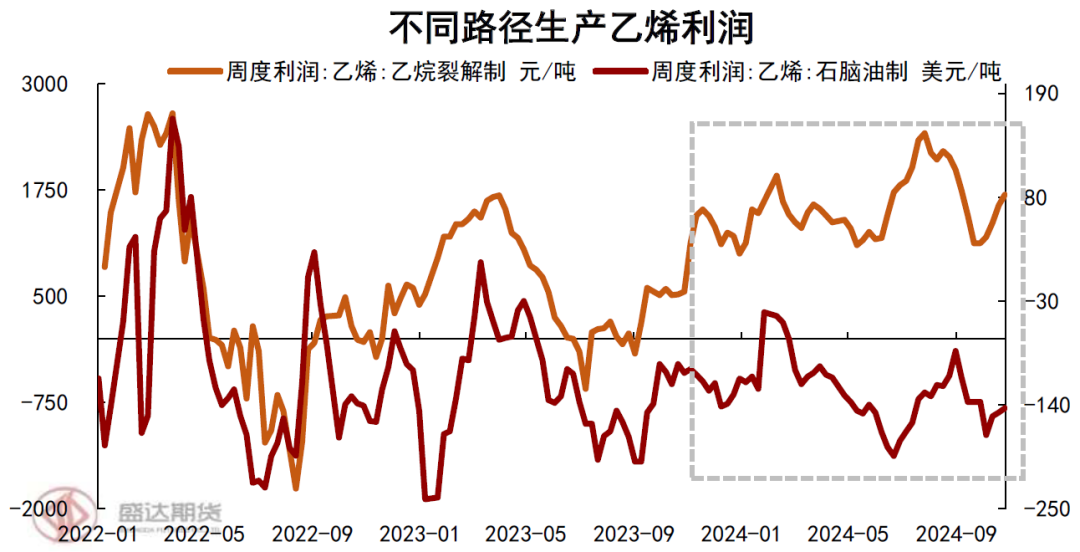

1、石脑油裂解乙烯利润不佳,丁二烯长期产量受限

由于国内丁二烯装置95%采用碳四抽提法,此工艺以石脑油作为裂解原料副产的混合C4进行抽提得到丁二烯,丁二烯是乙烯和丙烯裂解主产品的副产物,因此丁二烯产量主要受制于乙烯和丙烯裂解装置的综合利润及裂解原料选择。而目前石脑油裂解乙烯装置仍呈现大幅亏损,而轻质原料(乙烷和丙烷)裂解乙烯具有更好经济性,因此,中长期来看,丁二烯产能增加未必会导致丁二烯产量成比例增加。

2、丁二烯下游利润大幅修复,需求端对丁二烯具有支撑

丁二烯下游需求30%是顺丁橡胶,22%是ABS,而18%是丁苯橡胶,三者在丁二烯价格连续下跌后,丁二烯三大下游生产利润均呈现大幅修复,预计后续开工逐渐提升,对丁二烯价格会形成一定支撑。

3、顺丁橡胶和天然橡胶价差位于近些年低位

从需求维度来看,顺丁橡胶和天然橡胶作为轮胎和其他橡胶制品的主要原材料,二者通常是互补关系,但当二者价差处于极值状态时,下游可能存在调整配方的驱动。目前顺丁橡胶较混合胶贴水2300元/吨,位于近10年来季节性低位,下游存在来自对天然橡胶潜在替代需求,对价格形成一定支撑。

4、半钢胎市场延续高景气度

顺丁橡胶下游约70%是应用于轮胎,而其中45%是应用于半钢胎,25%应用于全钢胎。今年1-10月受新能源汽车增长带动乘用车产量累计同比增加3%,叠加出口增长因素影响,今年1-10月,我国半钢轮胎产量5.5亿条,累计同比增加7.8%,半钢胎开工位于季节性高位。半钢市场的高景气度对顺丁橡胶需求具有较强驱动。

总结:基于以上分析,在盘面大幅下跌后,认为BR继续下方空间有限,后续宜震荡偏强思路对待。月差方面,鉴于近月强基差支撑,BR月间考虑正套操作。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)